转载自:https://www.jianshu.com/p/b0305e186c2b

写的挺好的,而且作者的其他文章也挺棒

已经有两年没有更新银行核心系统的文章了,这期间也接触了各种对银行核心系统的发展趋势的思想,结合笔者的研究,提出以下新思考。

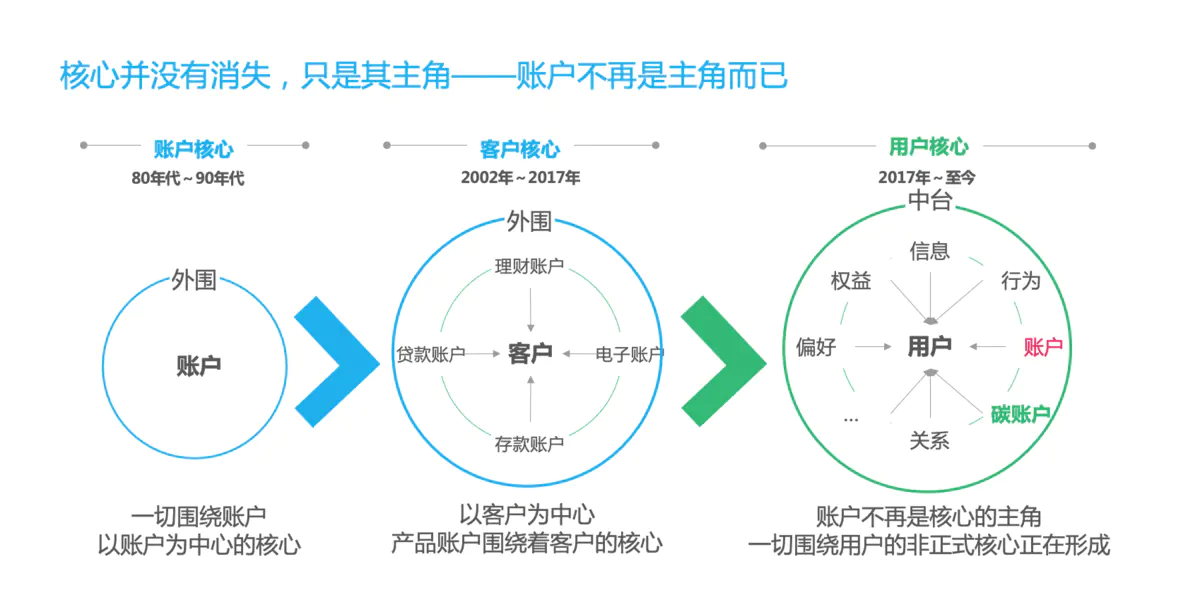

最近几年,“无核心”的概念非常流行。随着瘦核心被越来越多的银行采用后,核心的功能简化为“账户的集合体”,在分布式技术的影响下,不同产品的账户被打散到各个应用系统之中的趋势越发明显,那么核心会消失吗?

笔者认为,核心并不是消失了,只是其主角不再是账户而已。

银行核心的主角一直是围绕着银行业务的主角而产生的。银行业务从简单的存贷,发展到丰富的金融服务,再到多元化业务的开展,核心的主角也从账户到客户,再到用户。

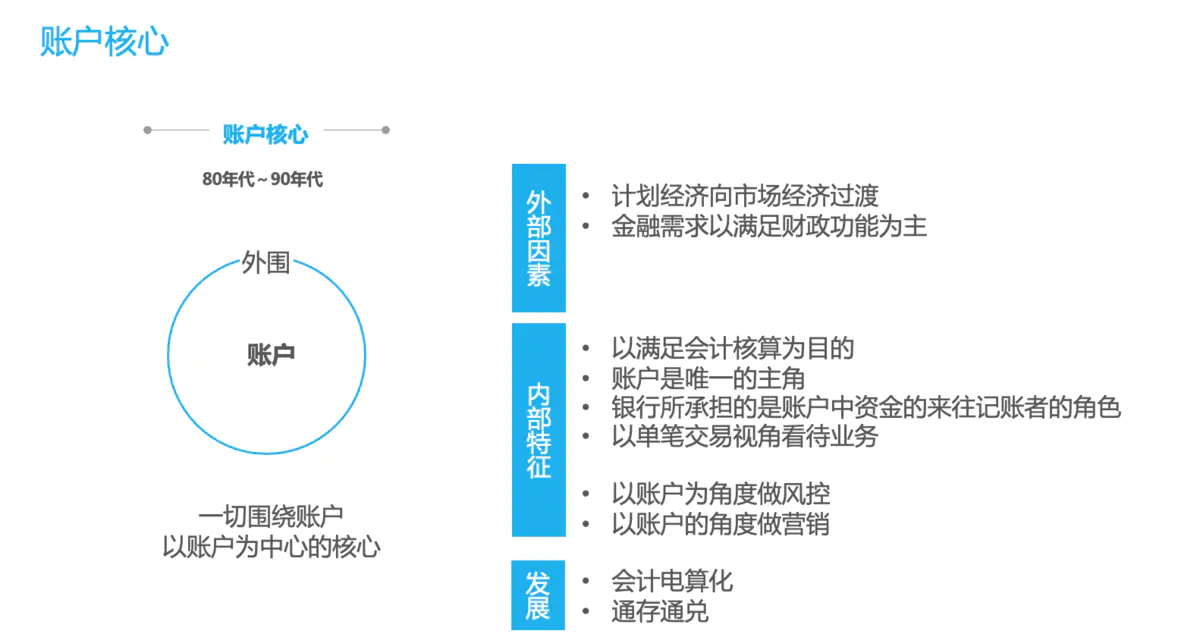

账户核心时期

核心系统最初是一个综合业务系统,是银行业务处理的核心中枢。这时期的银行业务单一,银行业务的处理以满足会计核算为主要目的,账户是唯一的主角,银行所承担的是账户中资金的来往记账者的角色,每做一笔业务就是在储蓄账户、贷款账户等账户里增加一条相应的记录,可简单比喻成“账户记录的增加”。所以,核心及其外围也是围绕着“账户”转。

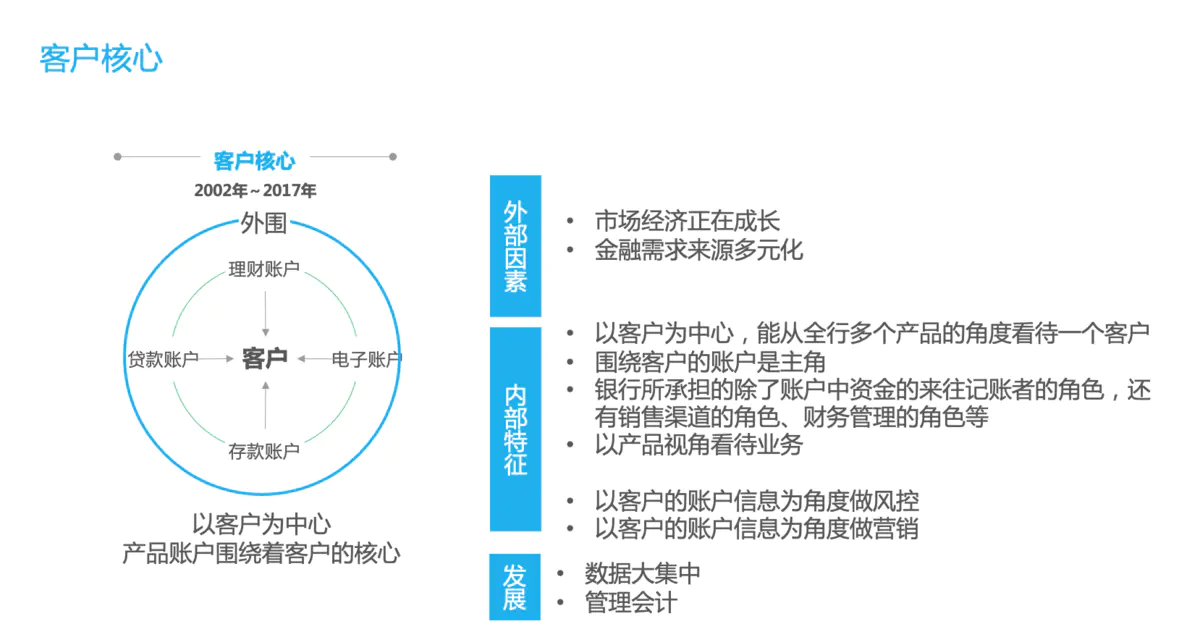

客户核心时期

随着时代的发展,银行业务的种类丰富,银行也承担更多的职能。除了提供存贷之外,银行代销各类理财、基金、保险,代收代缴各类费用,为企业提供财务管理、现金管理等服务。所以,这时的核心以客户为中心,各类产品账户围绕着客户转。

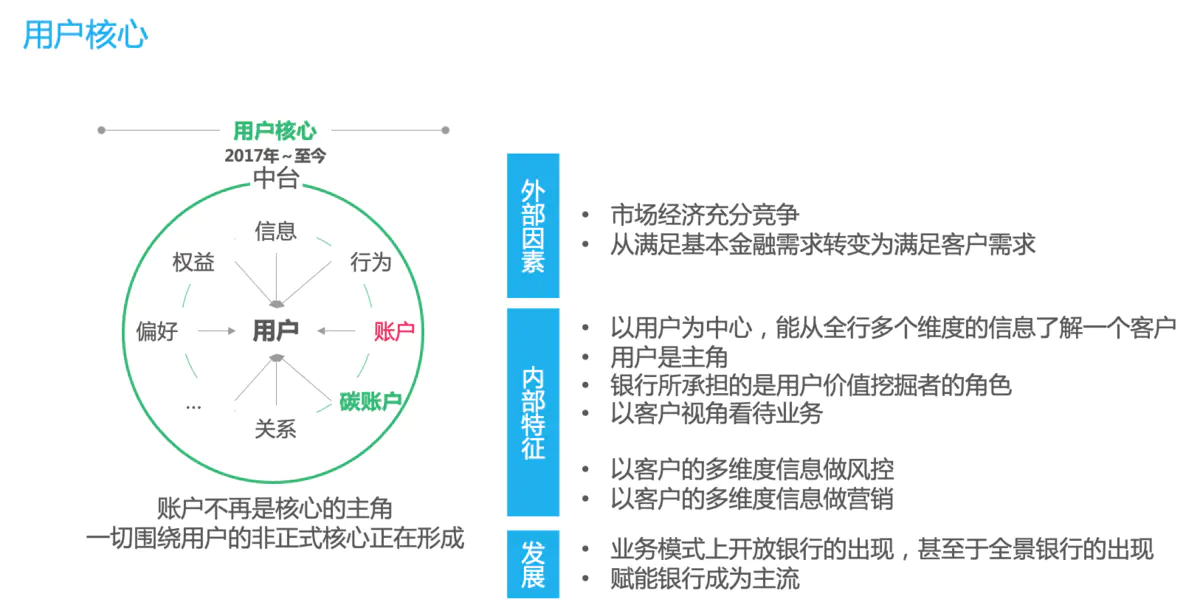

用户核心时期

在最近几年,银行的业务从线下转移到线上,互联网金融兴起,银行所提供的服务也越来越多元化,开放银行、社区银行等,让银行能接触的客户信息除了账户信息、金融信息以外,客户的各种其他信息也在其中。眼下2060双碳目标,银行除了金融账户,还有碳账户,包括个人碳账户、企业碳账户等。这一切,都使得银行业务的主角——“用户”,成为“核心”的主角。这个核心,不是传统意义上一个物理集中的核心,而是一个虚拟的分散的核心。它不是指把各种用户相关的信息都存储在其中,而是提供一个索引,让银行去挖掘用户的价值,去经营这个用户。交叉销售、B+C联动、全天候精准营销、智能风控,这一切都是围绕着用户展开,一系列的行为都是为了经营这个用户。

最后

传统意义上账户物理集中式的核心会长期存在,但以用户为主角是其发展的必然趋势,账户会从主角退化为配角之一。