账务和对账,都是会计学中的概念,本篇文章使用产品和业务的语言体系,为大家说明账务对账的知识点。

概念及目的

首先抛出3个问题:

- 为什么需要对账?

- 支付机构是如何进行账务对账的?

- 互联网平台应该如何进行对账模块的设计?

对账是会计学的一个名字,会计学对对账的定义是:为了保证账簿记录的真实性、完整性、准确性,在记账以后结账之前,定期或不定期地对有关数据进行检查、核对。

账簿记录是对公司企业日常经济活动的记录,类似于我们日常生活中使用记账 APP 来记录日常开销,记账 APP 里的每一条记录都是账簿记录。

这里重点是对账簿记录进行核对,包含三个方面的核对工作,即账证核对、账账核对、账实核对。

(1)账证核对,是将账簿记录与记账凭证进行核对,这里是记账凭证是指日常经济活动的书面证明。如果还是用记账 APP 来类别的话,我们超市购物的小票、购买商品的发票、银行卡的收款转账记录,都是记账凭证。

(2)账账核对,是把有相互关系的多个账簿记录进行核对。有相互关系的账簿记录,包括总分类账簿间核对,明细账簿间核对等多种类型。例如:我们使用记账 APP 时,整个家庭的日常开销和购物、教育、交通等分类开销的核对,是总分类账簿间核对;核对银行卡取现记录和日常现金支出记录,是明细账簿间核对。

(3)账实核对,是各项资产物资的记录数值与实际真实数额间的核对。例如:我们使用记账 APP 记录购买了一台手机,我发现自己手里确实有一台手机,这就是账实核对。

业务场景中的对账

以上内容说明的是会计上是如何定义对账的,下面让我们看一下具体的业务场景中,是如何定义对账的。

1. 对账的职能

Ping++ 服务的客户都是开展电子商务业务的互联网公司或项目,我们习惯称之为电商平台。电商平台的对账,主要需要完成如下三个任务:

- 核对平台自身系统交易数据与支付渠道的对账单数据,并将交易金额和支付渠道结算资金进行核对。

- 保证电商平台各系统间交易状态、交易资金的一致性,支付订单和业务订单状态要一致,收款金额和订单金额一致,总收款金额和商品金额、运费金额要一致。

- 要包含对账和后续的差错处理流程。

2. 对账的内容

对照会计定义中,对账包含的三个方面核对工作。

- 对于电商平台来说,记账凭证就是电商平台自身的交易订单,支付渠道提供对账单。

- 账账核对,最重要的是将系统交易数据和渠道的对账单数据进行核对。同时也包括自营商品交易、入驻第三方交易数据的核对,有余额钱包的平台,需要进行余额数据和交易数据的核对。

- 电商平台需要向入驻第三方进行付款时,要进行结算数据与交易数据的核对。账实核对,是将交易数据与支付渠道收款金额、已发货商品数量进行核对,结算数据和付款进行进行核对。

对账模块是大家搭建电商平台、进行业务系统、支付系统规则设计时,容易忽视的环节。往往在平台业务上线后,交易量出现爆发增长,人工无法处理每天出现的差错交易时,才会考虑设计、开发对账模块。

将对账模块的价值比作一个冰山的话,业务运行正常情况下显示的价值,就是冰山海面上的部分;当电商平台发生差错交易时,平静被打破,才会显现出对账的真正价值。

3. 对账的价值

平台发生差错交易时,对账模块的价值主要体现在:

- 通过系统自动进行交易数据的核对,解放了财务、运营人员的工作时间,让他们可以专注于可以公司创造更多价值的工作上;

- 自动完成大量交易数据的核对工作,订单数据量很大的情况,单靠人工无法完成交易数据核对并定位差错;

- 可以在第一时间发现差错交易,并及时进行处理。不用等到客户投诉来了,再定位问题进行处理,提高了用户体验。

电商平台的对账包含差错处理模块,运营人员人工完成差错处理后,将交易数据同步更新到支付系统;同时还包括电商平台日常业务流程中,和支付系统相关的业务订单系统、发货仓储系统、财务管理软件等周边系统,保证整个平台数据的一致性。

对账的设计

如何进行对账模块的设计,我想先说明下支付机构是如何进行账务对账的。众所周知,支付机构每天需要处理大量的交易订单和资金,支付机构的账务对账对我们进行电商平台对账模块的设计,有很好的指导价值。

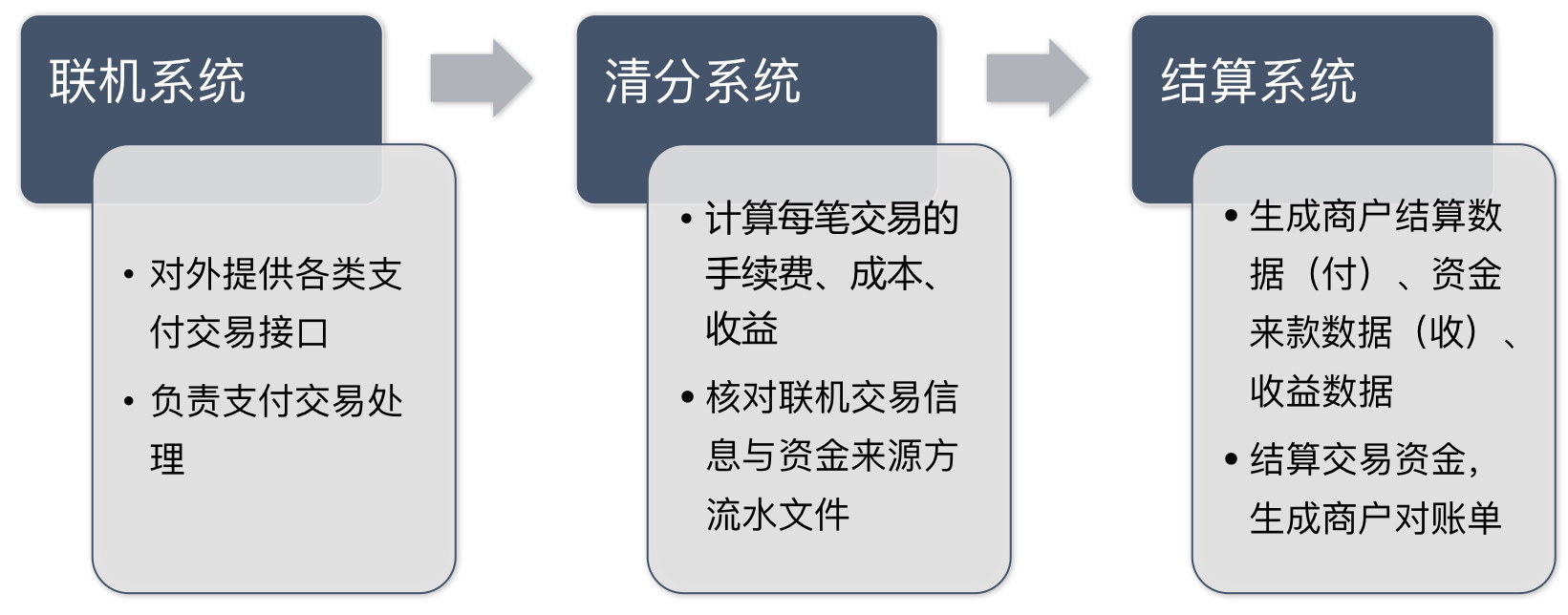

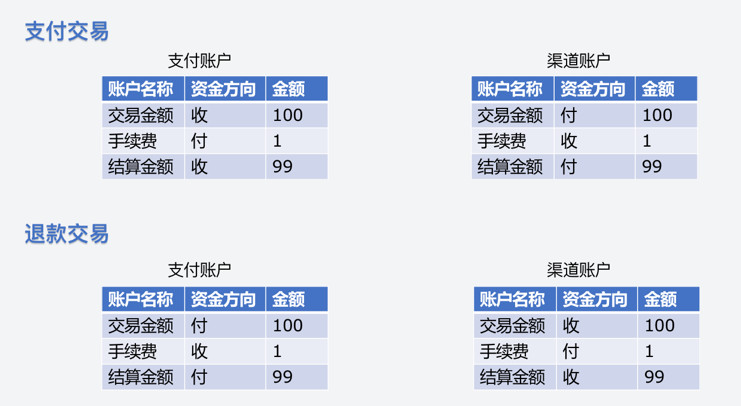

支付机构在进行交易处理时,主要涉及三个系统模块,分别是联机、清分和结算。

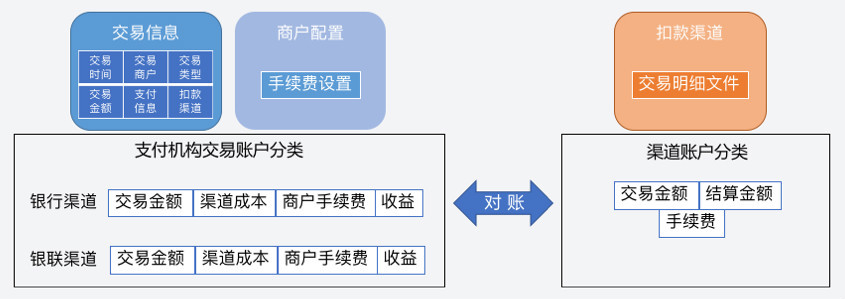

(1)联机系统负责处理商户的交易,并将交易发送到后端扣款渠道完成交易。支付、代扣、代付、预授权等多种类型的交易,都通过联机系统进行处理。联机系统完成交易处理后,记录的交易信息有:交易时间、交易商户、交易金额、交易类型、扣款渠道等信息。

![]()

(2)清分系统主要负责各类账务金额的计算,根据交易类型计算交易商户手续费,根据扣款渠道计算交易成本,手续费减去成本等到支付机构的手机数据。清分系统还负责对账工作,将联机交易信息和资金来源方流水文件进行核对。

资金来源方就是扣款渠道,两方的数据核对完成后,对于有差异的流水,生成差错交易。差错交易会交由运营人员,进行差错交易处理。

对账后,正确无误的交易会生成结算流水文件。如果某一个扣款渠道的流水文件存在差错交易,则这个扣款渠道所有交易都不会生成结算流水文件。等待运营人员完成差错处理后,清分系统再对该扣款渠道的所有交易生成结算流水文件。

(3)结算系统根据清分生成的结算流水文件,生成支付机构对外付款的商户结算数据、等待收款的资金来款方数据,以及支付机构的收益数据。

支付机构负责进行交易资金处理的工作人员,在所有扣款渠道的资金全部入账后,对交易商户所有扣款渠道的交易资金通过一笔资金,完成交易资金的结算。结算系统根据结算流水文件,为交易商户生成对账单,供交易商户后续核对交易订单使用。清分系统对账后,会生成差错交易等待运营人员处理。

典型差错类别及处理方法

下面会介绍几种典型的差错类型及其处理方式。

第一种差错类型是长款,简单来说就是支付机构收的钱多了。

这种类型的差错交易表现为,资金来款方流水文件有记录,而支付机构联机交易状态为未支付、超时等情况。这种情况下,交易商户未收到交易成功信息,支付机构需要交易资金通过来款渠道返还用户。

第二种差错类型是短款,也就是支付机构收的钱少了。

这种类型的差错交易表现为,资金来款方流水文件无记录,而支付机构联机交易状态已成功支付。除了支付机构自身系统故障,错误记录了交易状态之外,发生短款差错的常见原因是,该笔交易资金在通过人民银行系统进行资金划转时,未能及时划转到来款渠道,导致来款渠道无法将交易资金结算到支付机构。

这种情况下,支付机构需要向来款渠道发起请款操作,同时将交易商户的其他无差错交易资金进行优先结算。

第三种差错类型双方的交易数据记录不一致,例如交易金额不一致、支付机构记录的成本金额和来款渠道实际成本金额不一致等。

发生数据记录不一致的情况,比较罕见,处理差错时,需要业务人员和开发人员配合,根据实际情况进行针对性的处理。

对账模块设计思路

对于支付机构账务对账流程,有了一个宏观的认知后,下面会借鉴支付机构的对账流程,介绍下互联网电商平台的对账模块设计思路。

支付系统是电商平台对接各个支付渠道,完成交易订单处理的核心系统。电商平台进行对账模块设计时,首先要进行的就是支付系统对账。

支付系统对账,是将本系统产生的交易资金和支付渠道的结算金额进行核对。包含对账单下载、数据准备、对账、差错处理四个环节。

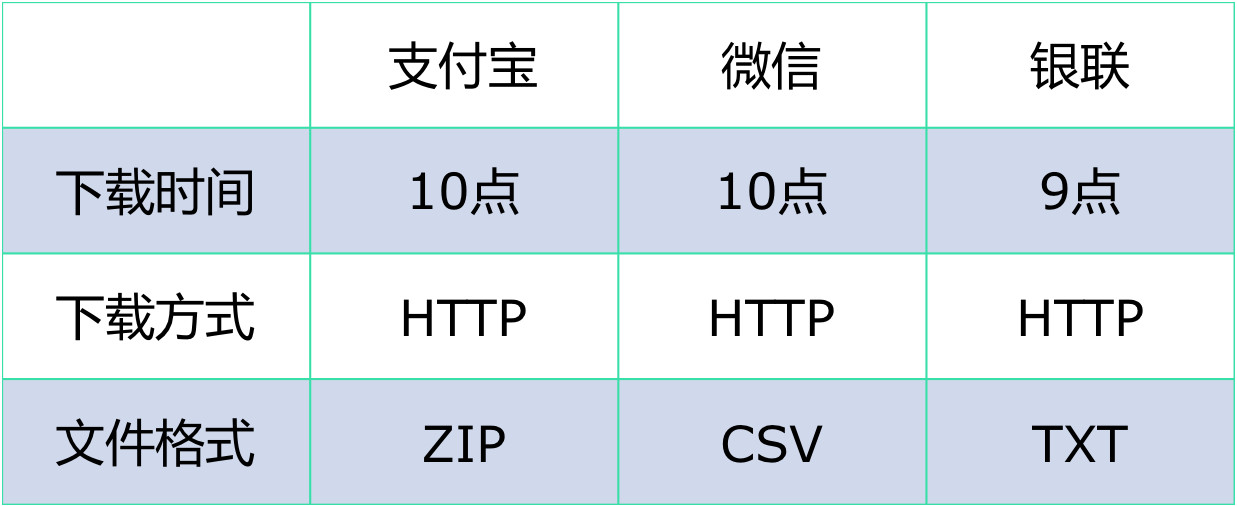

(1)账单下载支付系统要对接支付宝、微信、银联等多个渠道,在进行对账单下载时候,就需要针对不同的支付渠道的特点,进行针对性的处理,主要注意这三个方面的不同,分别是:下载方式不同、下载时间不同以及文件格式不同。

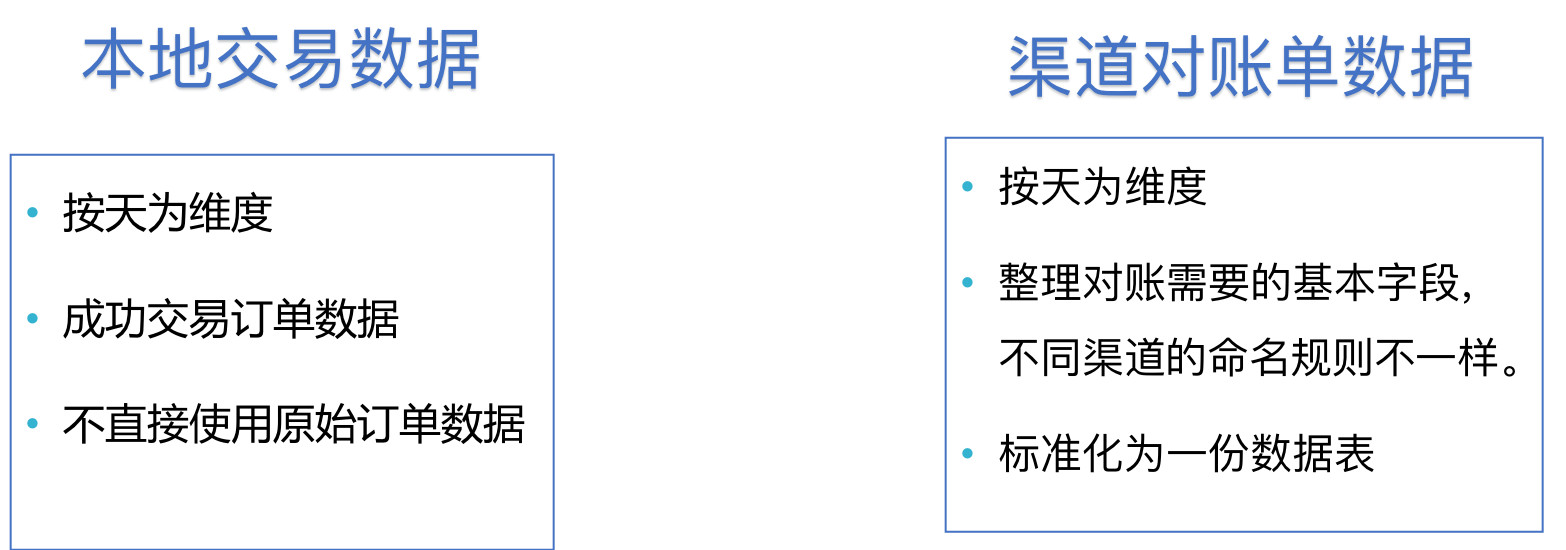

完成了对账单下载,就需要对渠道对账单数据和本地交易数据,整理成可供对账处理的数据。

(2)数据准备

数据准备后,要注意和渠道对账单原始数据、本地交易订单原始数据进行核对,保证数据的准确性。

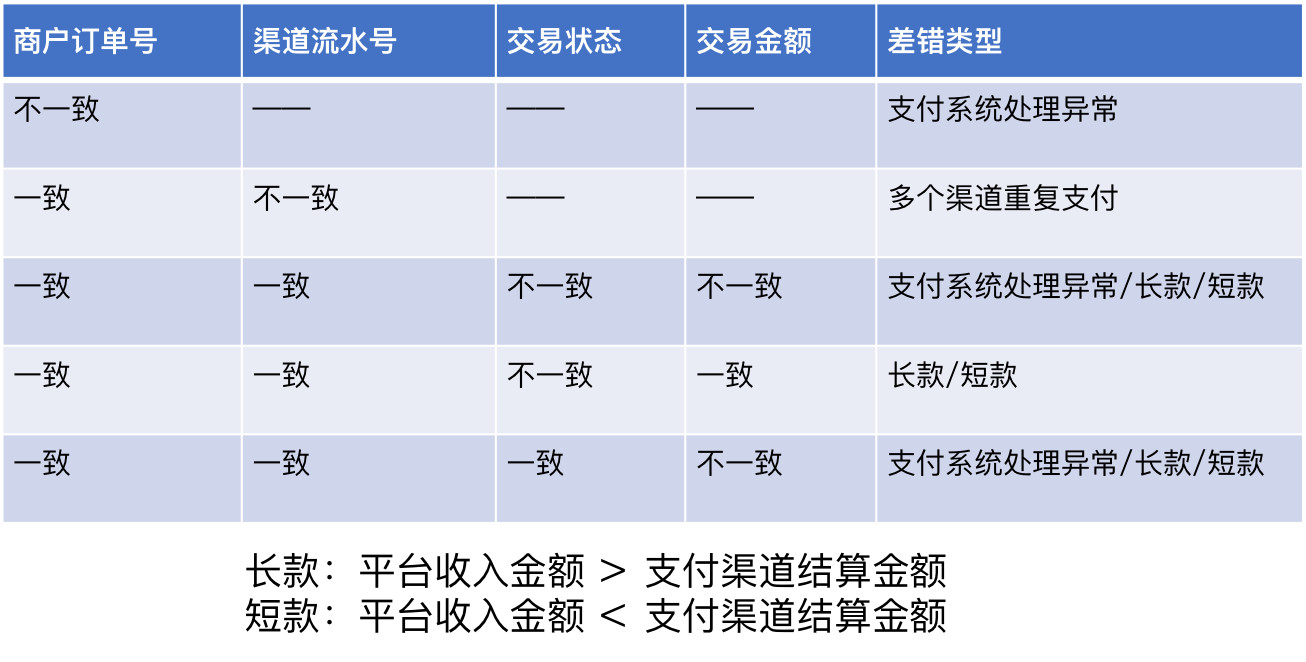

(3)对账单笔账单需要对商户订单号、渠道流水号、交易时间、交易金额等字段进行比对,所有订单进行逐笔比对。

(4)差错账处理失败订单:支付系统中状态为“失败”的,渠道状态为“成功”的订单。

- 首次对账,对账模块本地交易数据无此订单;

- 按渠道数据中的商户订单号、渠道流水号、交易时间,在支付系统查找该笔订单,导入对账模块进行数据准备后,进行二次对账。

跨天订单:本地交易数据和渠道对账单记录的交易时间不在同一天。

- 交易时间中日期一致的不记录为差错;

- 日期不在同一天,按本地交易日期计入当天差错交易。