云计算是对传统IT模式从底层硬件到业务模式的颠覆,传统IT市场具备万亿级市场空间,目前云计算收入占IT支出占比尚小,渗透率较低,未来空间较大。

短期受到宏观经济等因素影响,云巨头资本开支增速有所波动,国外云巨头资本开支从2018年Q2开始回落,但是从2019年Q2开始,增速有所回暖,同比上升6.2%,我们预计未来几个季度全球云巨头资本开支有望逐步恢复,带动云产业链逐步重回高增长轨道;国内云巨头资本开支增速的回调始于2018年Q3,从2019年Q2开始由正转负,目前国内主要云巨头资本开支尚未看到明显回暖情况,拐点尚需观察。

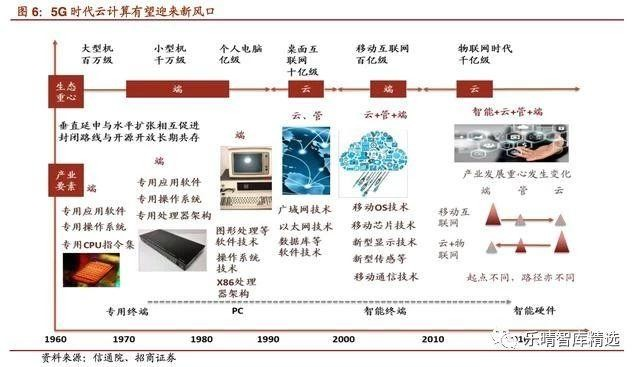

从长远来看,云计算具备高成长性,尤其是进入5G时代,随着移动互联网向人工智能+万物互联过渡,产业重心将从“端”转“云”,以云端为核心逐步向管+端推动,云计算有望迎来发展新风口。

云计算为当前最具影响力产业,有力推动经济与社会变革

云计算为当前最具影响力的产业,赋能社会和经济的发展。按照传统的IT部署模式,企业要购买服务器、存储等,服务器还要装系统、中间件、应用等,然后再去调试,同时企业还要自建或者租用数据中心等,投入巨大,而云计算则是对传统IT模式从底层硬件到业务模式的颠覆,改变了核心芯片、网络体系、硬件体系、软件模式、IT服务等,对外提供按需分配、可计量的IT服务。

在社会应用端,云计算赋能实体经济的发展,带动智能制造、车联网、智能家居、公共服务、远程教育等的发展,有力推动了经济和社会的变革。

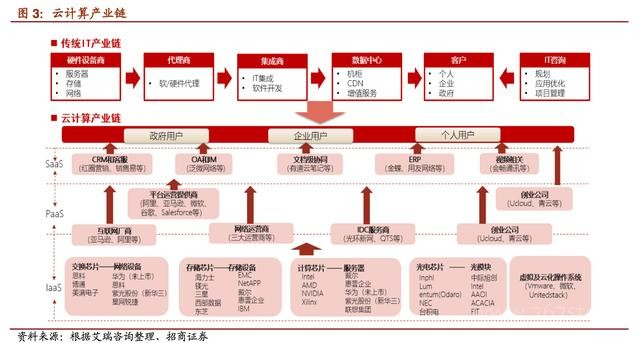

云计算的服务模式包括IAAS(基础设施即服务)、PAAS(平台即服务)、SAAS(软件即服务)三种。

IaaS云服务属于“重资产”的服务模式,主要提供IDC、基础架构硬件和软件资源等,需要投入较大的基础设施资源,以及积累长期的运营经验;PaaS云服务可以看成未来互联网的“操作系统”,与IaaS服务相比,PaaS服务是云计算技术研发和创新最活跃的领域,能对应用开发者形成更强的业务粘性,PaaS服务的重点在于构建紧密的产业生态;SaaS云服务主要是向客户提供基于Web的软件。

云计算是对传统IT模式的颠覆,经过多年发展,已形成较为成熟的产业链条。

从产业链来看,IaaS层的参与者主要包括软硬件提供商、互联网企业、网络运营商、IDC服务商以及创业公司,IaaS云市场的竞争是资本、品牌、技术、服务、基础设施建设等各方面综合实力的竞争;

PaaS层的参与者主要是各大平台运营提供商,包括亚马逊AWS、阿里云、微软Azure、谷歌GCP等,PaaS云市场的竞争主要是技术研发和创新能力的竞争,更强的技术能对应用开发者形成更强的业务粘性;

SaaS层的参与者包括各类传统企业软件巨头和新兴SaaS厂商等,SaaS云计算市场竞争格局较为分散。

全球云巨头资本开支增速逐步回暖,中长期维持高景气度

全球云巨头资本开支增速逐步提升,有望重回快速成长轨道。全球云巨头资本开支增速从2015年Q2开始下滑,2015年Q4开始触底反弹,历经12个季度的快速增长,2018年Q1和Q2增速达到顶峰,增速分别达91.9%、62.6%。

从2018年Q2开始,受到宏观经济等因素的影响,增速开始回落,云厂商相继下调资本开支指引,2019年Q1,云巨头资本开支增速同比下降17.9%,而进入2019年二季度,云巨头资本开支增速有所回暖,同比上升6.2%,细分来看,亚马逊、谷歌、苹果、微软资本开支增速均有所提升,分别从2019年Q1的6.2%、-36.5%、-47.3%、-12.6%提升至9.8%、11.8%、-0.1%、1.8%,我们预计未来几个季度全球云巨头资本开支有望逐步恢复。

国内云巨头资本开支增速短期有所下滑,但国内尚处于云计算发展初期,未来增长潜力较大,长期有望维持高景气度。本轮国内云巨头资本开支增速的回调开始于2018年Q3,随后资本开支增速持续放缓,到2019年Q2由正转负,增速开始下滑,目前国内主要云巨头资本开支尚未看到明显回暖情况,拐点尚需观察。

长远来看,云计算依旧具备高成长性,尤其是进入5G时代,随着移动互联网向人工智能+万物互联过渡,云计算有望迎来发展新风口。1到4G主要是面向消费者,5G需要支撑移动互联网和物联网两大类业务,体现高速率、大连接、低时延三大技术特点,对比4G而言,体现出10-100倍的能力提升。

5G主要包括三大应用场景

1)增强型移动宽带(eMBB),聚焦对带宽有极高需求的业务,比如高清视频、VR、AR等;

2)高可靠低时延通信(uRLLC),聚焦时延极其敏感的业务,例如自动驾驶、工业控制、移动医疗等;

3)大规模机器通信(mMTC),聚焦对连接密度要求较高的业务,例如智慧农业、智能家居、智慧城市等。5G万物互联时代,产业重心将从“端”转“云”,以云端为核心逐步向管+端推动。

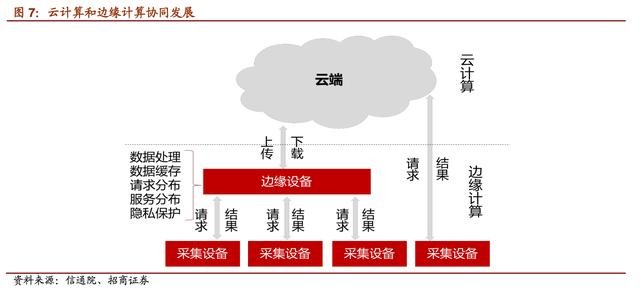

5G时代,大量的数据需要强大的计算和存储能力,边缘计算与云计算互为补充,协同发展,共同打造万物互联时代。

边缘计算提供了对于计算服务需求较快的响应速度,主要是专注于局部,对实时数据进行处理。

而云计算中心云主要负责大规模深度数据处理,云计算可以将大量边缘计算无法处理的数据进行存储与处理,同时加强对数据的整理与分析,并反馈到终端设备,有助于增长局部边缘计算的能力。

云计算正加速成为提供IT资源的新方式,渗透率持续提升,未来发展空间较大。根据Gartner统计,全球云计算收入占IT支出占比不断提升,从2009年的1.00%不断提升至2018年的4.7%,同时云计算收入增长率远高于同期IT支出增长率,这种趋势在我国发展更加明显,IT支出正在不断向更为高效的配置方式转变。(报告来源:招商证券)

乐晴智库,深度行业研究

微信公众号: 「乐晴智库精选」(lqzk767)

网站:网页链接