假设存在两家公司A和B,他们最初的每股收益都是1元,股票的市场甲乙价格都是每股收益的20倍,即20倍的PE。不同的是A公司是10元的每股净资产创造1元的每股利润,而B公司是用25元的每股净资产创造每股1元的利润。

那么A的roe 10% 大于B公司的 roe 4%

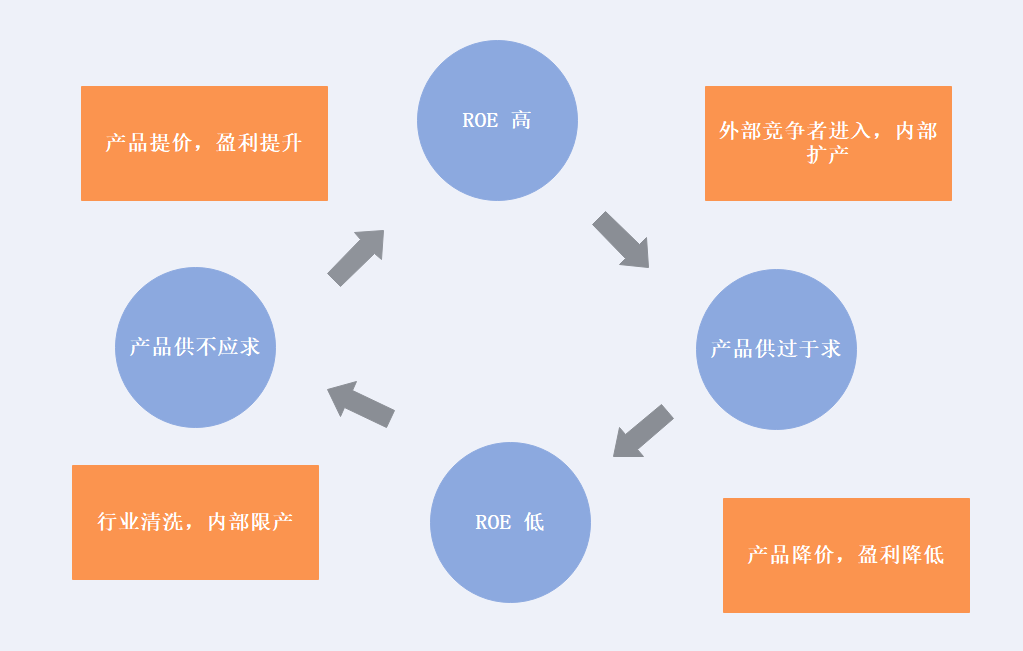

如下图所示

以上两家公司都把每股1元利润留存在公司继续发展,留存后的A/B公司的净资产就分别为11元和26元,如果他们各自ROE仍然保持不变,则A、B公司一年后的每股收益分别为1.1(10%的roe)元和1.04(4%的roe)元,市场价格仍为每股收益的20倍,则A、B公司股价变为22元和20.8元

如果假设条件不变,继续将利润留存,那么两年后A公司能够长期为投资者带来更丰厚的股息或者股价上涨的收益,一个公司目前roe低,不是问题,关键是未来roe能否提升并稳定在一个相当的高度。

对于大部分没有壁垒的行业,roe有个均值回归的定律,过高的roe会下降,太低的roe会升高。

roe均值回归的道理是浅显的,对于没有壁垒的公司和行业,拥有超值收益会吸引竞争对手,从而效益下降。这一规律世界通用,美国股市的相关研究也表明,roe和其他收益指标往往趋于回归到均值水平。拥有超值收益的公司一般不超过10年就会回归均值水平