一、概念

个人所得税(personal income tax)是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

通俗的讲就是指个人在获得工资薪金、劳务报酬、稿酬、特许权使用费所得等时需要向国家上缴的一定资金的统称,其中纳税人为自然人,税收主体为国家(政府)。

二、历史背景

英国是开征个人所得税最早的国家,1799年英国开始试行差别税率征收个人所得税,到了1874年才成为英国一个固定的税种。

中国在中华民国时期,曾开征薪给报酬所得税、证券存款利息所得税。

1950年7月,政务院公布的《税政实施要则》中,就曾列举有对个人所得课税的税种,当时定名为“薪给报酬所得税”。但由于我国生产力和人均收入水平低,实行低工资制,虽然设立了税种,却一直没有开征。

1980年9月10日, 第五届全国人民代表大会第三次会议通过并公布了《中华人民共和国个人所得税法》。同年12月14日,经国务院批准,财政部公布了《个人所得税施行细则》,实行了仅对外籍个人征收的个人所得税。我国的个人所得税制度至此方始建立。

个税政策不断随着时代变革,时刻调整......

2018年8月31日第十三届全国人民代表大会常务委员会第五次会议通过《关于修改<中华人民共和国个人所得税法>的决定》,修正后的个人所得税法于2019年1月1日生效。

2018年12月13日国务院正式发布《国务院关于印发个人所得税专项附加扣除暂行办法》,办法明确了子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人等6项专项附加扣除。

三、2019个税改革政策解读

2018年底国务院对个税进行了新的修改,于2019年1月1日生效,主要有以下两点:

1,个税起征点由每月3500元提高至每月5000元,即个税起征点调至6万/年。

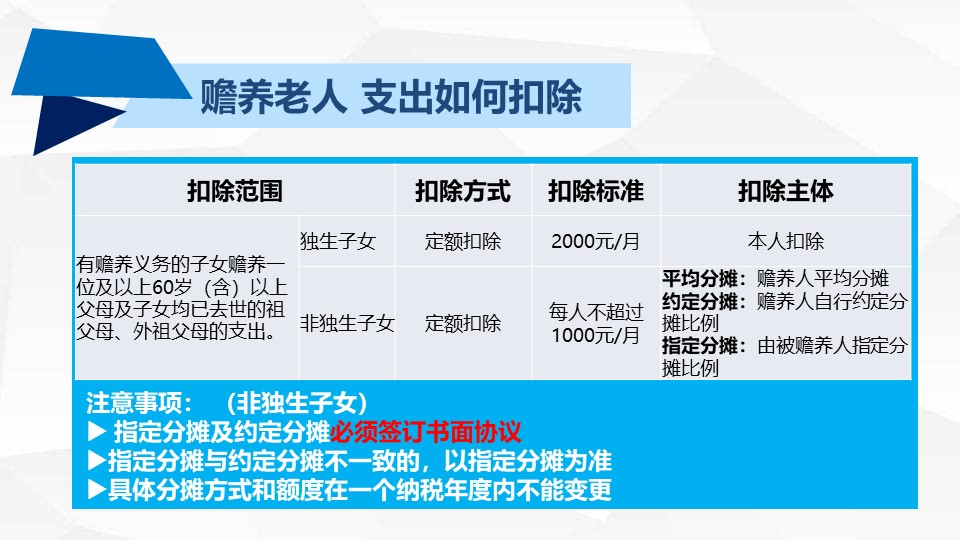

2,新设六项专项附加扣除:子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人。

2019年个税计算方法:

累计预扣具体公式:

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额。

工资不是很高的走单一税率:

例1:某职员2015年入职,2019年每月应发工资均为10000元,每月减除费用5000元,“五险一金”等专项扣除为1500元,从1月起享受子女教育专项附加扣除1000元,没有减免收入及减免税额等情况,以前三个月为例,应当按照以下方法计算预扣预缴税额:

1月份:(10000-5000-1500-1000)×3% =75元;

2月份:(10000-5000-1500-1000)×3% ×2 -75 = 75元;

3月份:(10000-5000-1500-1000)×3% ×3 -75×2 = 75元;

进一步计算(10000-5000-1500-1000)×12 = 30000;

即该纳税人全年累计预扣预缴应纳税所得额为30000元,一直适用3%的税率,因此各月应预扣预缴的税款相同。

工资较高的走阶梯税率:

例2:某职员2015年入职,2019年每月应发工资均为30000元,每月减除费用5000元,“五险一金”等专项扣除为4500元,享受子女教育、赡养老人两项专项附加扣除共计2000元,没有减免收入及减免税额等情况,以前三个月为例,应当按照以下方法计算各月应预扣预缴税额:

1月份:(30000–5000-4500-2000)×3% = 555元;

2月份:(30000-5000-4500-2000)×2 ×10% -2520 -555 = 625元;

3月份:(30000-5000-4500-2000)×3 ×10% -2520 -555 -625 = 1850元;

上述计算结果表明,由于2月份累计预扣预缴应纳税所得额为37000元,已适用10%的税率,因此2月份和3月份应预扣预缴有所增高。

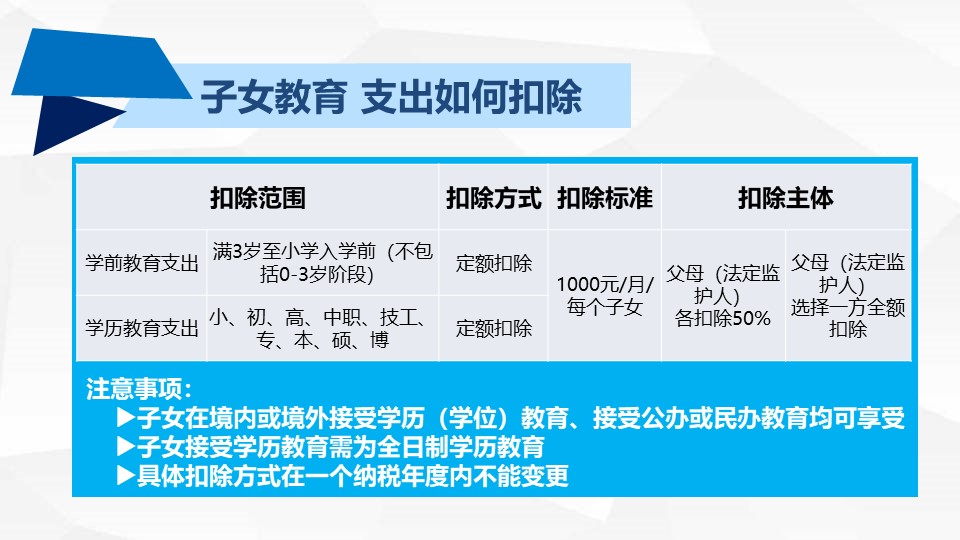

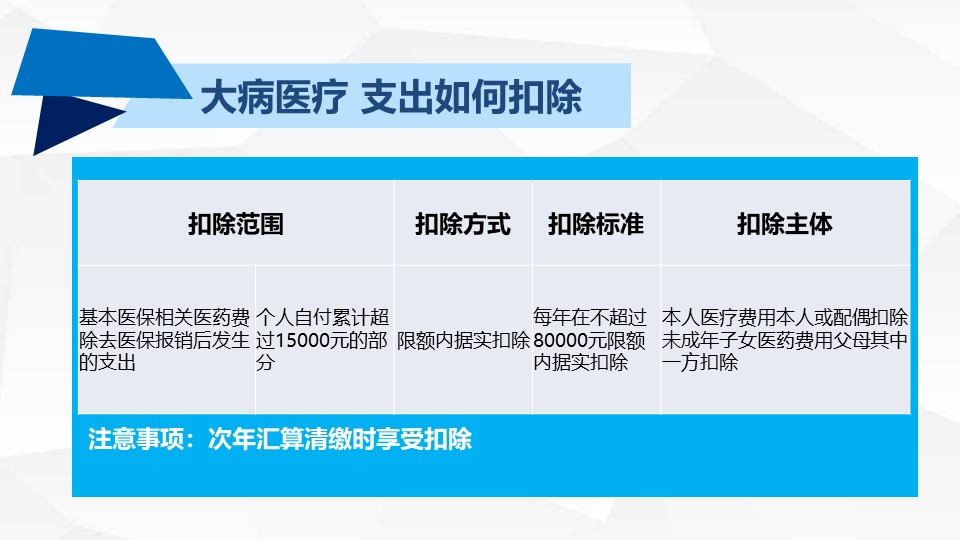

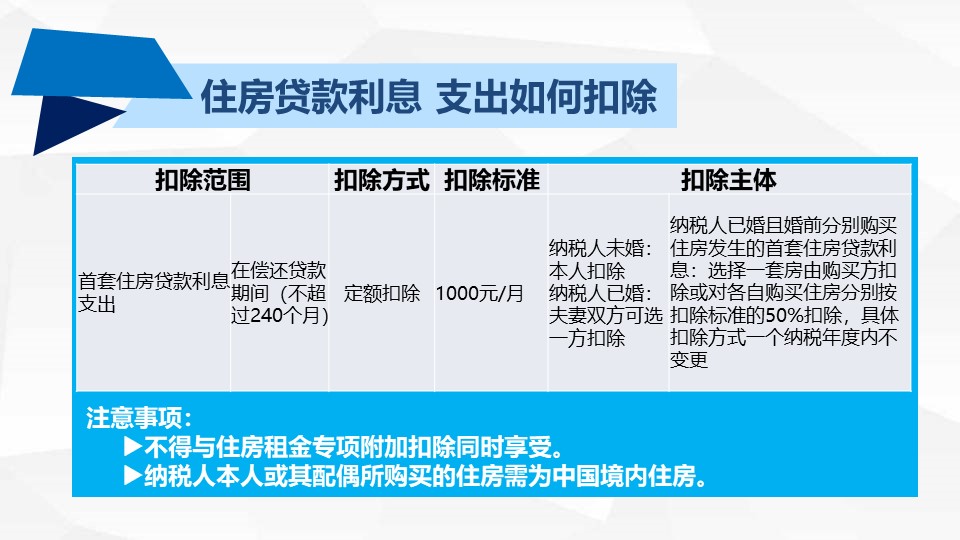

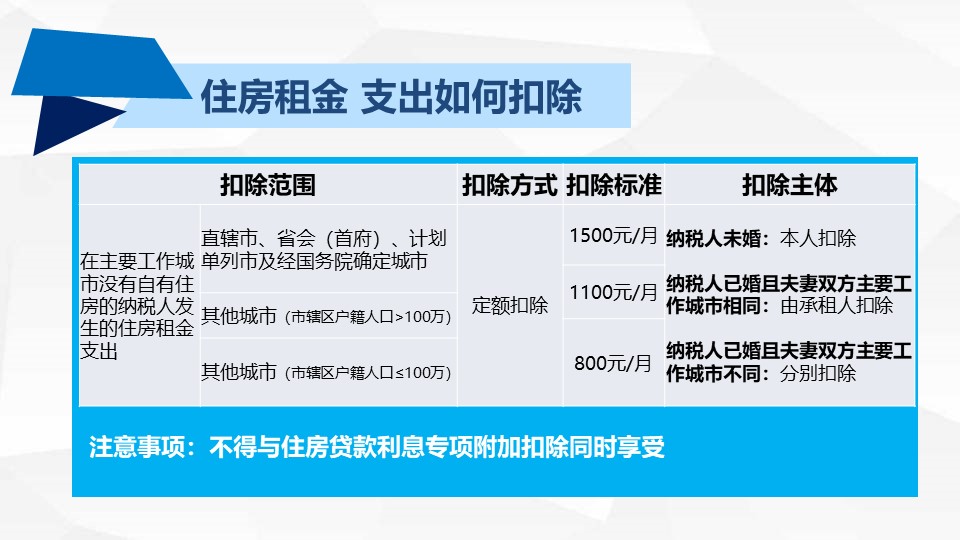

四、专项附加扣除项目解读

五、专项附加扣除项目注意事项

1,专项附加扣除方式选定后,一个纳税年内不可变更。未扣完的,不可结转。根据相关规定,员工将相关证明资料留存5年备查。

2,专项附加扣除项目局部信息也不要修改,例如,申报租房附加项的即使在换了租房地址,也不要在申请扣除年度修改租房信息,否则会使之前扣除额度清零,即10月份修改了租房信息,改成了从11月份开始新租房的信息,那么系统会认为你1-10月份没有申报专项扣除,会在你的年度“应纳税所得额”上加1500*10,直接导致你要补交1500*10*当前档位税率的税额。要追讨的话,只有在次年3到6月间由纳税人通过办理综合所得年度汇算清缴,税款才能多退少补。

3,个税专项扣除案例:

例1:如老员工2019年3月份向单位首次报送其正在上幼儿园的4岁女儿相关信息。则当3月份该员工可在本单位发工资时扣除子女教育支出3000元(1000元/月×3个月)。

例2:如果该员工女儿在2019年3月份刚满3周岁,则可以扣除的子女教育支出支出仅为1000元(1000元/月×1个月)。

例3:如某员工2019年3月新入职本单位开始领工资,其5月份才首次向单位报送正在上幼儿园的4岁女儿相关信息。则当5月份该员工可在本单位发工资时扣除的子女教育支出金额为3000元(1000元/月×3个月)。