0. 前言

网贷业务的核心竞争力来自收益与风险之间平衡点的把握,其收到消费理念、市场策略、市场消费环节影响,贯穿于产品设计、营销审批、授信、支用、还款、催收以及客户服务的全过程。风控偏好和市场竞争策略会导致不同机构的经营结果存在差异。面对纷繁复杂的竞争环境,网贷机构必须不断提高风险的监控能力才能立于不败之地。

由于网贷业务的特点,用户的借款行为和还款表现具有时滞性。特别是在贷款的扩张阶段,伴随这贷款余额的激素增长,风险指标的分母极速扩大,但是分子由于时滞性而没有同步的增加。如果采用传统的(当前逾期/当前余额)的方法,容易使决策机构低估了当前的风险。

1. Vintage

Vintage分析方法能很好的解决时滞性问题,可以理解为从时间横切维度上判断客户群体的好坏或某个月份、季度或者年度的资产质量问题,逆向推到、调整和优化风控政策和策略;其核心思想是对不同时期的授信的资产进行风控跟踪,按照账龄的长短进行同步对比,从而了解不同时期贷款的风险情况,是一个所谓的竖切的概念。而迁徙率模型能够很好的反映贷款整个周期的演变情况,是一个所谓横切的概念。

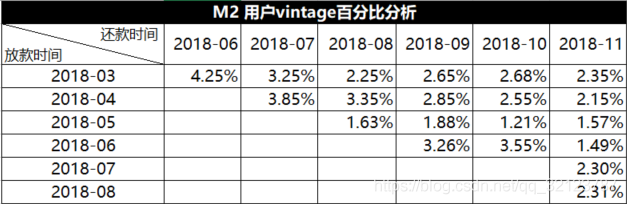

上表是对M2用户的Vintage分析(M2表示历史逾期大于60天),行为放款时间,列为到期还款期的表现(M2的表现时间需要3个月,故3月份放款从6月看),比如4.25%就是2018年3月授信放款的用户在2018年6月份M2逾期的情况(2018年3月授信的用户在6月的M2逾期的总额/2018年3月份用户总的放款金额);从表中可以看出2018-03月的授信的用户M2逾期率明显偏高,这就需要去分析逾期较高的原因,授信策略是否有漏洞还是模型cut—off较低。

另外一种计算逻辑是6月的M的逾期户数/3月放款的总户数(按照放款件均计算)。

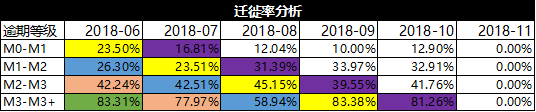

2. 迁徙率

迁徙率是催收常使用的绩效指标,常与vintage结合使用来实现风险的精细化管理。迁徙率就是处于某一逾期阶段的客户转到其他逾期阶段的变化情况,通常可以用来预测不同逾期阶段的未来坏账损失,反映客户整个生命周期中的衍变情况;比如,M2-M3,说的是从逾期阶段M2转到逾期阶段M3的比例,需要注意的是,我们应该选还款日为同一天的M2来做分子。逾期就是说你到了该还款的日子而没有还款,那你就进入了逾期。根据逾期天数,又分为M0-M7+等八个阶段。没有逾期的是M0,逾期1~29天的是为M1,逾期30~59的定义为M2,以此类推,逾期超过180天的定义为M7+。

3. 滚动率

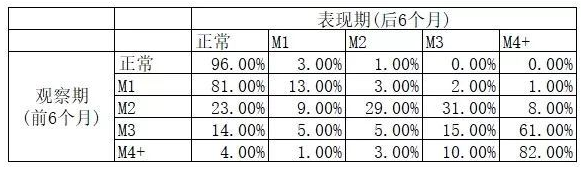

滚动率,简单地说就是以某一时间点为观察节点,观察客户在该点前一段时间内(比如半年)最坏逾期阶段,并追踪其在观察点之后的一段时间向其他逾期阶段发展的情况,特别是向更坏程度发展的情况。

举个栗子,观察点是2018年6月30日,取这一天的1万个客户,统计他们在过去半年里的最大逾期阶段。然后追踪他们后半年的表现。

从该表可以看出:

- 正常的客户,在未来6个月里,有96%会保持正常状态;

- 逾期1期的客户,未来有81%会回到正常状态,即从良率为81%,有7%会恶化;

- 逾期2期的客户,从良率为23%,有39%会恶化;

- 逾期3期的客户,从良率为14%,有61%会恶化;

- 逾期4期及以上的客户,从良率仅为4%,有82%会继续此状态。

在对坏客户进行定义时,应将坏客户定义得尽可能坏,以与好客户尽可能的区分开来,因此可以将逾期4期及以上的定义为坏,而逾期2期和3期定义为中度坏,逾期1期为轻度坏。当然,在开发模型或规则时,还要结合样本量,如果M1占比较高,可以将M1划为好客户,M4+为坏客户,M2和M3为灰度客户,从样本中剔除;如果M1占比很低,也可以将M1和M2、M3一起归为灰度客户,从样本中剔除。这些特征将来可以放到风控建模的样本特征中来,定义Y。

4. Y变量的定义

Y变量即为客户好坏标签变量,Y变量要结合滚动率分析和Vintage分析来定义,滚动率分析用于对客户好坏程度进行定义,Vintage分析用于设置合适的表现期。定义Y变量可以分为以下几步:

- 进行滚动率分析,定义坏客户,如上面所说的M4+为坏客户,通常定义M3+,需要根据不同的消费场景来定义;

- 然后统计出M4+的Vintage数据表及Vintage图,找出成熟期;

- 表现期大于成熟期的样本可以用于建模,表现期小于成熟期的样本无法准确定义Y变量,暂时舍弃。

当然,在实际应用中,根据业务需要,Y变量的定义可以灵活变通。比如在业务刚开展不久,表现期较短,此时无法根据上述方法定义Y变量,可以暂将逾期大于10天、15天或30天的客户定义为坏等等,然后随着时间的推移不断修正Y变量及模型。

5. 入催率

它指的是在某一个还款日,客户从M0变成M1的比例。比如今天有N个M0客户到了还款日,里面有M个客户按时还款了,那么今天的入催率就是(N-M)/N。

6. 首逾率

FPD是指首期逾期率,是说在某一个还款日,仅第一期到期的客户中有多少没有按时还款;SPD是第二期到期未还,TPD是第三期到期未还。与入催率的差别在于,入催率包含了第一期、第二期、第三期等等所有到期的M0。FPD一般用来做反欺诈监测,因为欺诈用户他第一期是根本不会还款的。通常在等额本息的消费贷或者现金贷产品模式中,关键性指标就是FPD、SPD和TPD,主要用来识别欺诈客群和调整风控策略;当然根据不同场景需要具体问题具体分析,比如在汽车金融领域信用风险曝发完全一般在8-12期左右。

参考:

https://www.sohu.com/a/305129117_99917536

https://blog.csdn.net/qq_32123787/article/details/95590536