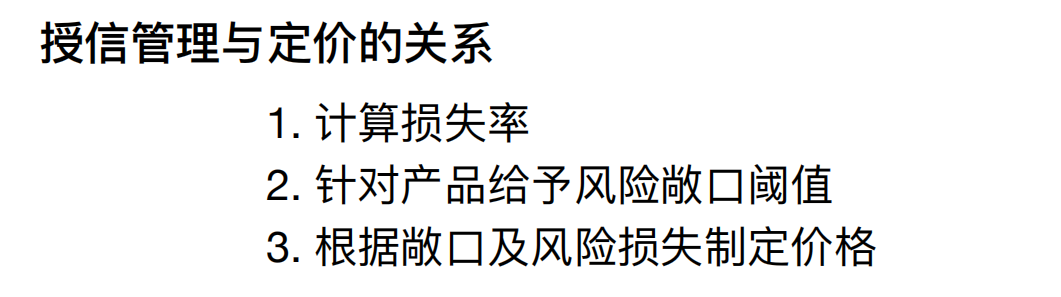

1.为什么要做风险授信管理及定价

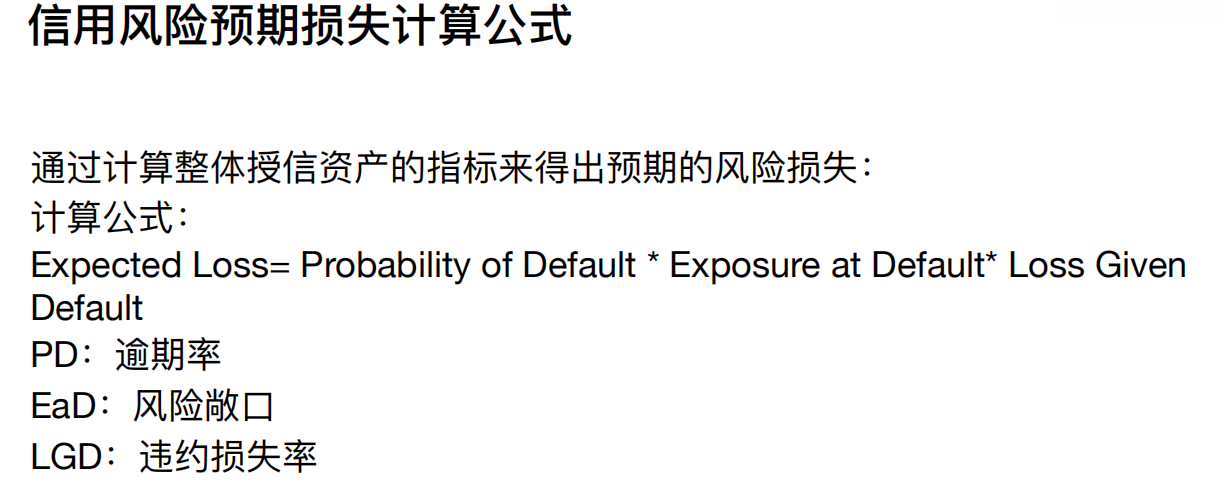

PD是Probability of Default的缩写,指:违约概率。 LGD是Loss Given Default的缩写,指:违约损失率。 EAD是Exposure at Default的缩写,指:违约风险敞口。 三者关系计算公式如下: 在MM框架下,银行可以采用内部风险计量模型(如蒙特卡洛模拟)估计 EAD。 计算逻辑如下 : EAD =α×Effective PD; Effective EPE=EffectiveEE(tk)× △tk (k=1 to min(1 year,maturity); Effective EE(tk) = max(Effective LGD(tk-1), EE(tk));

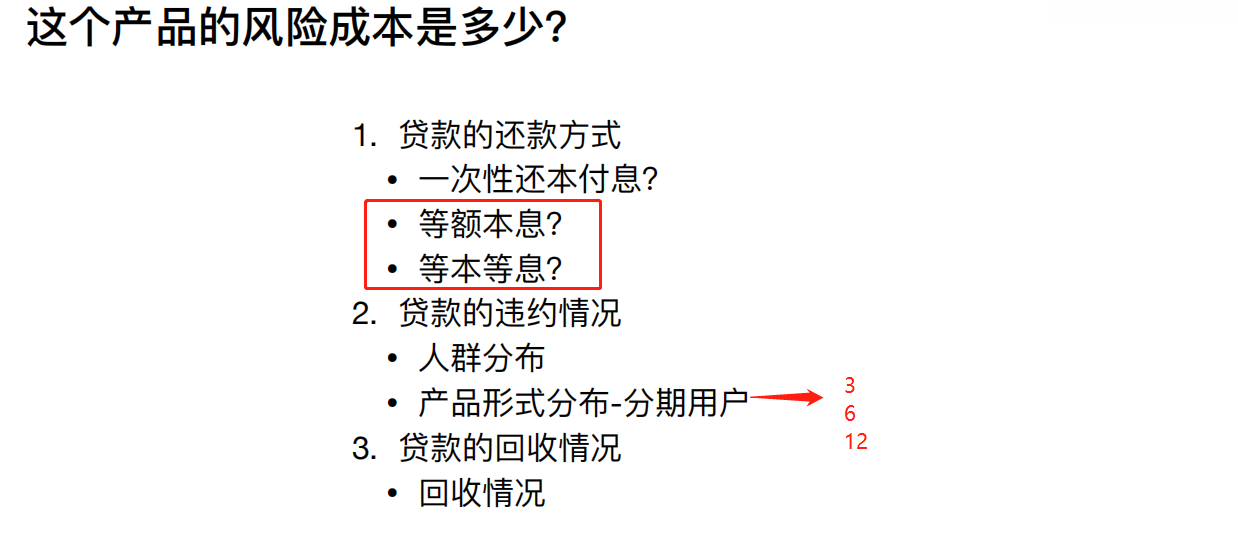

等本等息、等额本息看起来好像是一个概念,实则相差甚远,具体表现在以下几个方面: 1.概念不一样 等本等息是将贷款本金、贷款利息平均分摊到每一个月中;等额本息是指借款人每月按照相等的金额还款,前期利息支出较多、本金支出较少,但随着时间的推移,这种情况将出现反转。 2.总利息支出不一样 假设贷款10万,期限2年,年利率为5.6%。若采用等本等息还款,借款人的总利息支出为:100000*2*5.6%=11200(元);若采用等额本息还款,借款人总利息支出为5937.42元。 3.月还款额中构成方式不一样 等本等息月还款额中的本金与利息占比是一样的。假设贷款12万,利息3万,期限12个月,那么你的月还款额为:120000/12+36000/12=10000+3000=13000(元)。 虽然等额本息的月还款额也是由“本金+利息”构成,但是前期本金占比小,利息占比大,也就是说,它们的占比是不均等的。

2.风险损失的组成要素

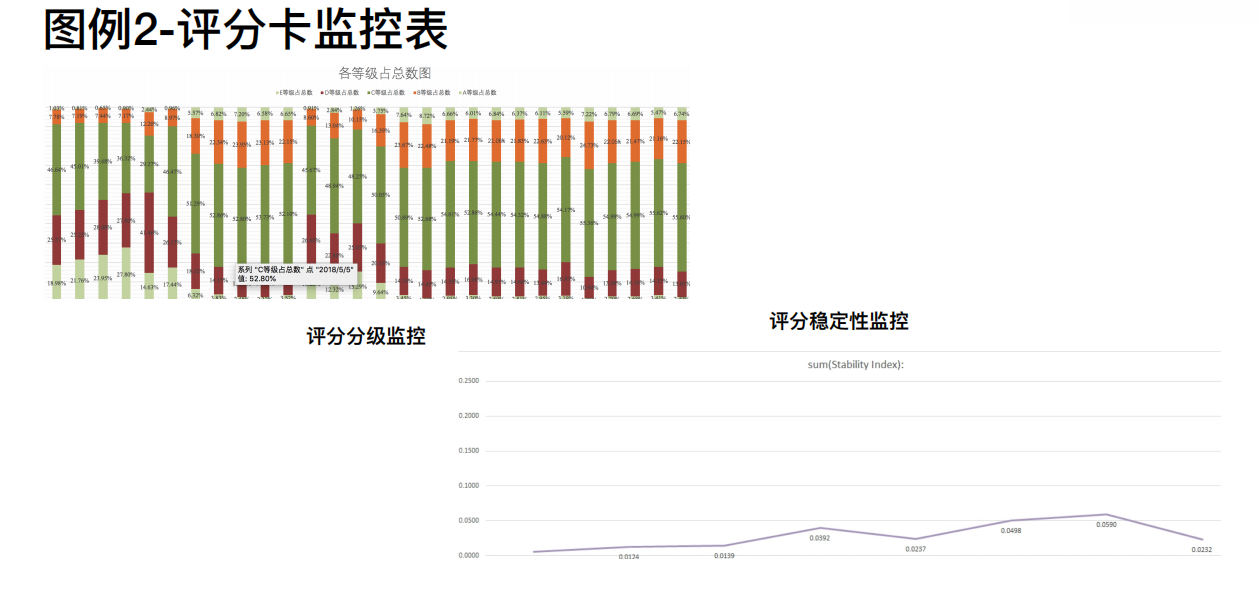

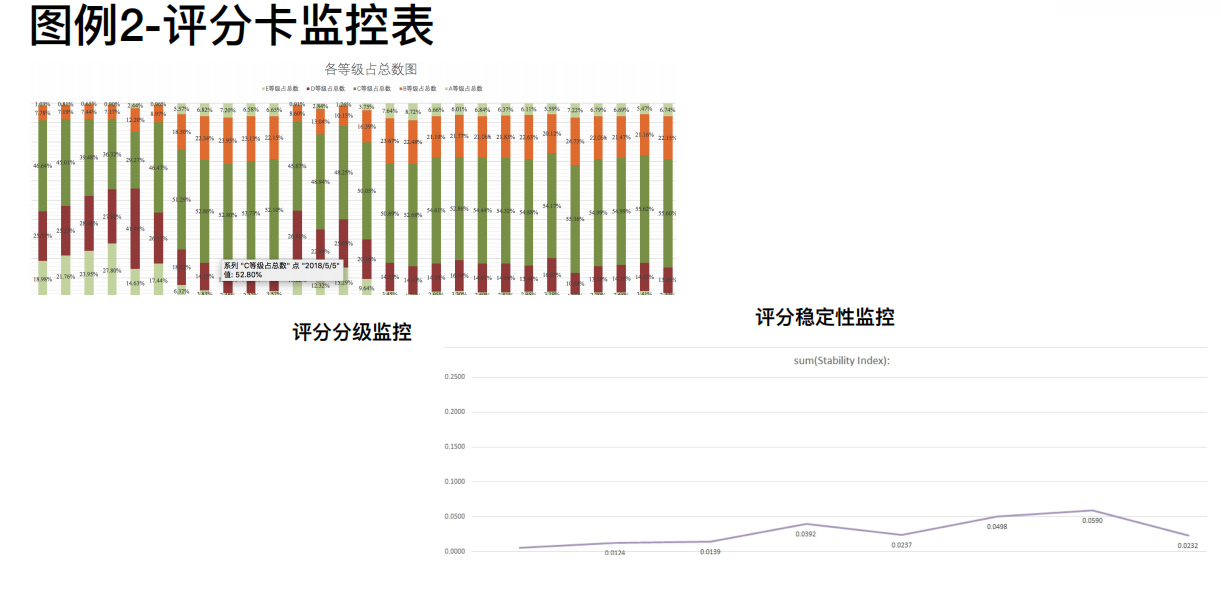

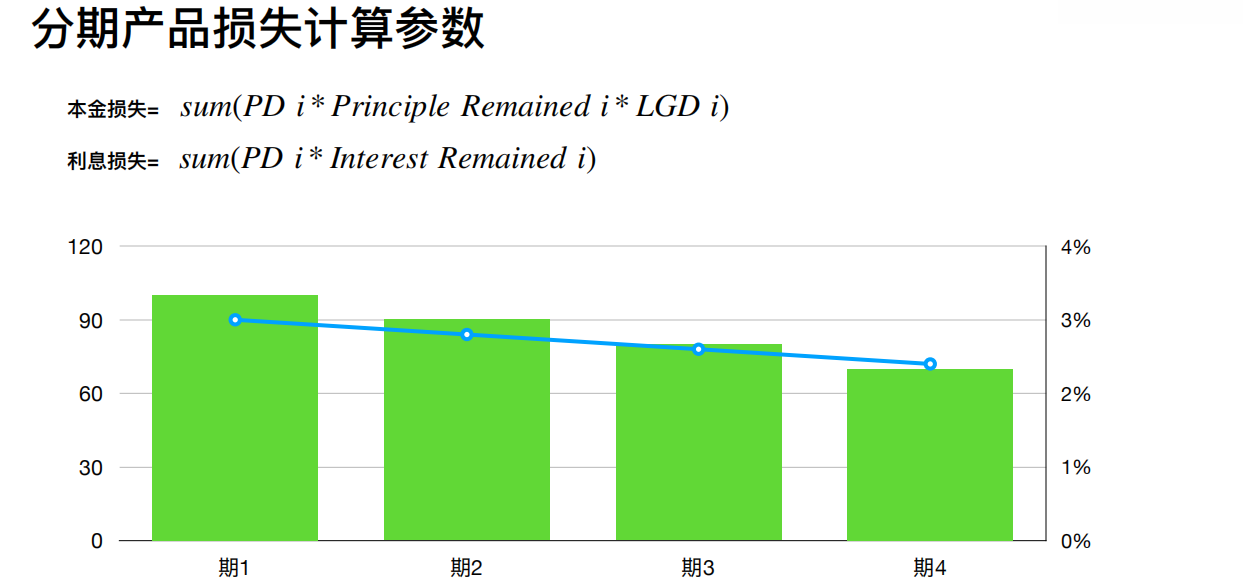

其实PD EAD LGD 分别对应三个板块PD=>审批 EAD=>授信 LGD=>催收、抵押

3.不同产品间的风险损失计算方式

发债可以类似于0息债券,但是在现金贷却不行。

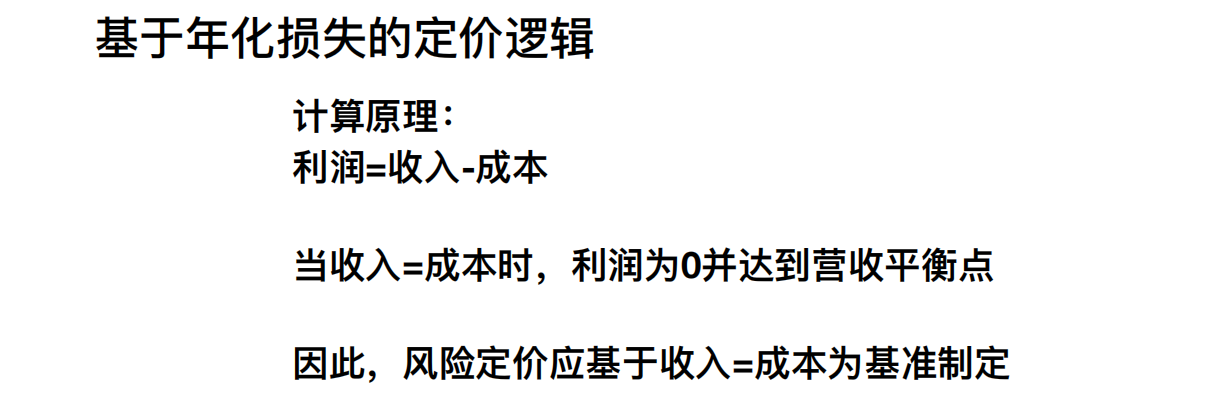

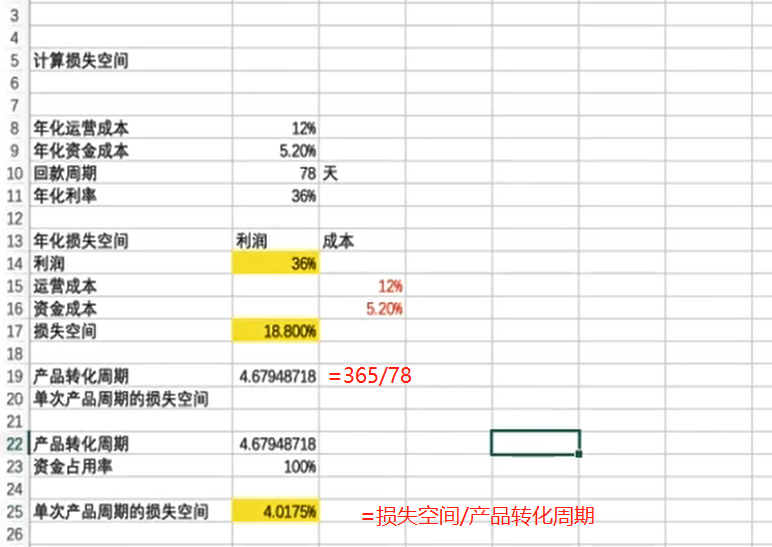

4.资金占用、产品周期与年化损失的定价应用

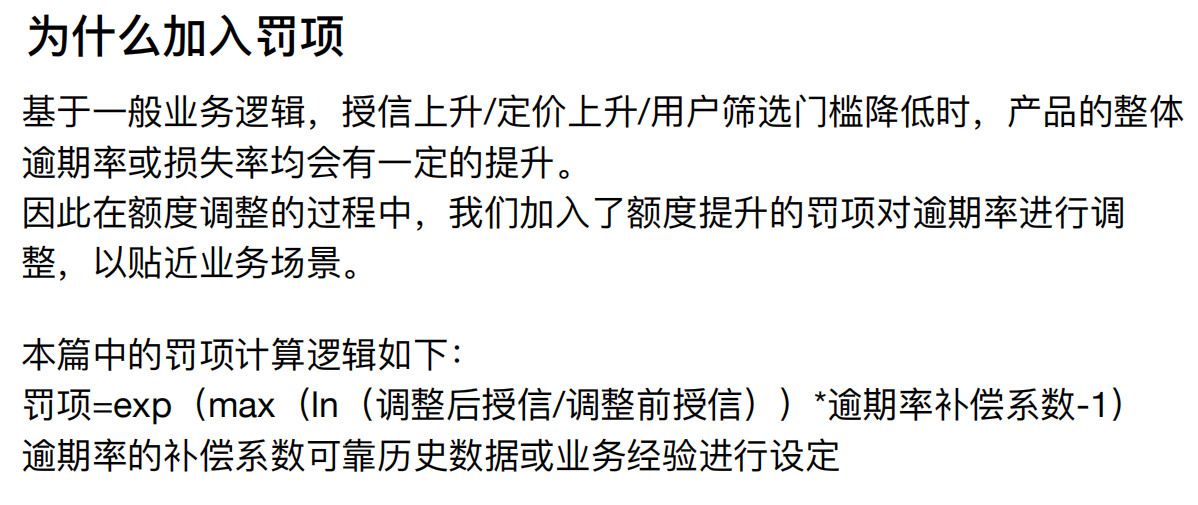

5.拓展:基于风险损失的额度控制

6.实操案例:从零开始尝试定价