什么特征选择

- 特征选择 ( Feature Selection )也称特征子集选择( Feature Subset Selection , FSS ) ,或属性选择( Attribute Selection ) ,是指从全部特征中选取一个特征子集,使构造出来的模型更好。

为什么要做特征选择

在机器学习的实际应用中,特征数量往往较多,其中可能存在不相关的特征,特征之间也可能存在相互依赖,容易导致如下的后果:

特征个数越多,分析特征、训练模型所需的时间就越长。

特征个数越多,容易引起“维度灾难”,模型也会越复杂,其推广能力会下降。

特征选择能剔除不相关(irrelevant)或亢余(redundant )的特征,从而达到减少特征个数,提高模型精确度,减少运行时间的目的。另一方面,选取出真正相关的特征简化了模型,使研究人员易于理解数据产生的过程。

特征选择基本原则

数据预处理完成之后,我们需要选择有意义的特征,输入机器学习的算法和模型进行训练,通常来说,从两个方面考虑来选择特征

如何选择特征

是否发散

是否相关

如果一个特征不发散,例如方差接近于0,也就是说样本在这个特征上基本没有差异,那我们就可以判断,这个特征对于样本的区别并没有什么用

第二个是特征与目标的相关性,与目标相关性高的特征应该优先选择

特征选择常用的四种方法

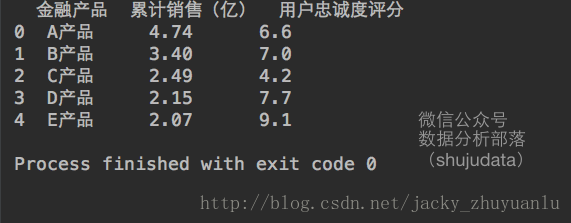

我们以互联网金融实际情景举例:

- 说白了,特征选择,就是看累计销售和用户忠诚度评分能不能成为金融产品的特征,我们会有一系统的评估标准,当然这些评估标准也都有人为主观判断在的。

(一)方差选择法(过滤法)

- 使用方差选择法,先要计算各个特征的方差,然后根据阈值,选择方差大于阈值的特征。使用feature_selection库的VarianceThreshold类来选择特征的代码如下:

#首先把数据导入到data变量中

import pandas

data=pandas.read_csv('路径.csv')

#使用VarianceThreshold类进行方差过滤

from sklearn.feature_selection import VarianceThreshold

#要生成这个类的对象,就需要一个参数,就是最小方差的阈值,我们先设置为1,然后调用它的transform方法进行特征值的过滤

variancethreshold=VarianceThreshold(threshold=1)

variancethreshold.fit_transform(data[['累计销售(亿)','用户忠诚度评分']])

#使用get_support方法,可以得到选择特征列的序号,然后根据这个序号在原始数据中把对应的列名选择出来即可

varianceThreshold.get_support()threshold=1两个特征都被显示出来了

为什么阈值设定为1,累计销售与用户忠诚度这两个特征都被选择了出来?

首先我们看下累计销售与用户忠诚度各自的方差是什么?

#看下这两个特征的方差是什么?

data[['累计销售(亿)','用户忠诚度评分']].std()

(二)相关系数法

- 先计算各个特征对目标值的相关系数,选择更加相关的特征。

以互联网金融行业为例

#首先导入数据到data变量中

import pandas

data=pandas.read_csv('路径.csv')

#然后,SelectKBest类,通过回归的方法,以及要选择多少个特征值,新建一个 SelectKBest对象,

from sklearn.feature_selection import SelectKBest

from sklearn.feature_selection import f_regression

selectKBest = SelectKBest(

f_regression,k=2

)

#接着,把自变量选择出来,然后调用fit_transform方法,把自变量和因变量传入,即可选出相关度最高的两个变量。

feature =data[['月份','季度','广告推广费','注册并投资人数']]

bestFeature =selectKBest.fit_transform(

feature,

data['销售金额']

)

#我们想要知道这两个自变量的名字,使用get_support方法即可得到相应的列名

feature.columns[selectKBest.get_support()]最终,python帮助我们选择的特征是:

(三)递归特征消除法

- 使用一个基模型来进行多轮训练,经过多轮训练后,保留指定的特征数。

还是延用上面那个案例

#首先导入数据到data变量中

import pandas

data=pandas.read_csv('路径.csv')

#接着,我们使用RFE类,在estimator中,把我们的基模型设置为线性回归模型LinearRegression,然后在把我们要选择的特征数设置为2,接着就可以使用这个rfe对象,把自变量和因变量传入fit_transform方法,即可得到我们需要的特征值

from sklearn.feature_selection import RFE

from sklearn.linear_model import LinearRegression

feature =data[['月份','季度','广告推广费','注册并投资人数']]

rfe =RFE(

estimator=LinearRegression(),

n_features_to_select=2

)

sFeature = rfe.fit_transform(

feature,

data['销售金额']

)

#同理,我们要想知道这两个自变量的名字,使用get_support方法,即可得到对应的列名

rfe.get_support()(四)模型选择法

- 它是一种我们把建好的模型对象传入选择器,然后它会根据这个已经建好的模型,自动帮我吗选择最好的特征值。

还是延用上面那个案例

import pandas

data = pandas.read_csv('file:///Users/apple/Desktop/jacky_2.csv',encoding='GBK')

from sklearn.feature_selection import SelectFromModel

from sklearn.linear_model import LinearRegression

feature =data[['月份','季度','广告推广费','注册并投资人数']]

lrModel = LinearRegression()

selectFromModel = SelectFromModel(lrModel)

selectFromModel.fit_transform(

feature,

data['销售金额']

)

selectFromModel.get_support()- 这里jacky就强调一点,模型选择法并不需要指定我们需要多少个特征,selectFromModel的方法会自动帮我们选择最优的特征数

总结

对于特征选择来说,其实是非常简单的,科学总把简单的问题说的如此的复杂,在彰显它严谨的同时,也是不想让太多的人进入科学这个圈子,因为它真的太简单了。

有时间的小伙伴可以思考一下,特征选择的第一个方法对应的就是发散性,后面三个方法对应的就是回归。我们细细琢磨,后三个方法其实是一回事,但是得到的结果却略有不同,参透这其中的道理,也就参透数据挖掘和机器学习的奥秘了。