随着互联网金融的迅速发展,传统银行业受到了巨大的冲击。蚂蚁金服下余额宝的诞生加速了银行业利率市场化的进程;伴随着支付宝、财付通等第三方支付盛行,互联网金融打破了时间和空间的限制,相当程度上影响商业银行的支付中介地位,加速商业银行的金融脱媒;随着蚂蚁花呗、蚂蚁借呗、京东白条以及P2P公司的问世,互联网金融又互补商业银行的信贷业务。互联网金融正在倒逼商业银行改革,就如马云所言,“如果银行不改变,我们就改变银行”。面对互联网金融的冲击,大数据平台和业务多元化将是商业银行未来的发展趋势。

大数据平台

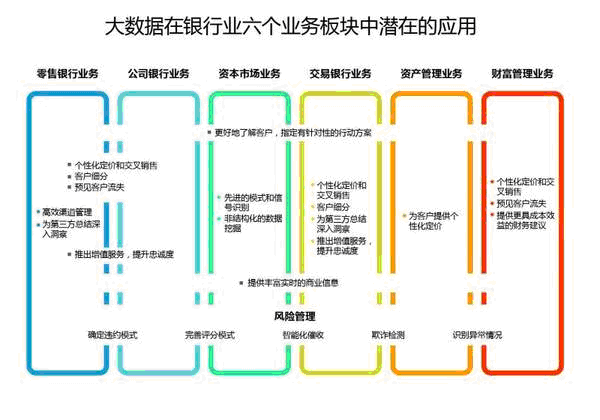

互联网金融加速商业银行产品创新,使商业银行懂得要将“以产品为中心”理念向“以客户为中心”转变,将“以客户为中心”理念向“以服务为中心”转变。提供更优质、更贴心的服务需要庞大的信息数据来支撑。大数据平台将是未来的发展趋势。图一展示了大数据据可在银行业中潜在的应用。

图一:大数据在银行业应用

大数据平台其优势在于:

(1) 个性化服务

银行可以根据客户的喜欢进行服务或者银行产品的个性化推荐,如根据客户的年龄、资产规模、消费能力、理财偏好等,对客户群进行精准定位,分析出其潜在金融服务需求,进而提供个性化服务,个性化产品进行营销和推广,既能迎合客户的需求,又能提高营销的效率和效益。同时,商业银行通过对特定数据进行提取和分析、产品核算,清晰对比各类客户的产品覆盖率、产品使用率、产品黏度、产品收益,进而针对不同的客户群提出差异化的产品创新需求。

(2) 精准营销

实时营销是根据客户的实时状态来进行营销,比如客户当时的所在地或者客户最近一次消费等信息来有针对地进行营销。

客户生命周期管理包括新客户获取、客户防流失和客户赢回等。通过大数据平台构建客户流失预警模型,对流失率等级前20%的客户发售高收益理财产品予以挽留,降低优质客户的流失率。

(3) 风险管控

商业银行可通过企业的生产、流通、运营、财务、销售和相关产业链上下游等数据,结合大数据挖掘方法进行贷款风险分析,量化企业的信用额度,更有效的开展中小企业贷款。另外,商业银行可以利用持卡人基本信息、卡基本信息、交易历史、客户历史行为模式、正在发生行为模式(如转账)等,结合智能规则引擎进行实时的交易反欺诈分析。

商业银行更具备更多精准的线下交易数据,另外,在社会层面还有税务、工商、法院、电商、征信中心等大量外部数据,商业银行可以积极推进行内与行外数据的跨界融合,通过及时更新数据和对客户的约束来确保数据的有效“闭环”,解决信息孤岛问题,从而建立起一套属于自己的信用体系平台。

业务多元化

传统商业银行业务主要有:存款、贷款以及中间业务三大模块,但随着各类“宝宝”、P2P平台以及第三方支付的问世,此三块业务收入都受到极大冲击。银行要从原来做的账务性的、交易性的处理转向能够渗透到经济生活的方方面面,银行需要开展更多业务、更多渠道去满足客户的各类需求,否则,银行就要被互联网金融颠覆或者管道化。

(1) 线上银行

传统商业银行的网点都在线下,新客户只能到实体网点办理开户之后,才能办理各种存取款以及中间业务。“线上银行”可以打破时间和空间的限制,通过线上商城以及线上各种服务满足客户需求(如支付宝最近上线的“到位”功能)。

(2) 社区银行

大数据分析下,商业银行能够把网点多从“劣势”再次转变为优势。传统商业银行拥有遍地的物理渠道,可以通过大数据分析对网点进行再认识,进行优化整合,将网点进行重新布局,在互联网时代让线下渠道焕发出新的生命力。可以做好线上、线下的互动,把网点作为银行服务的体验店;银行网点可以从销售中心向金融服务和生活中心转型,比如社区银行可以被打造成客户身边的健康、医疗、家政、快递、水电燃气、儿童游乐等综合生活服务平台;更重要的是,利用银行信息资源丰富的特点,可以全面接入、整合、挖掘、经营网点服务半径内的本地化客户以及信用卡特约商户等各种工作、生活、服务数据信息,通过线上和线下展示,让网点成为周边商业服务数据交互平台,并用这些数据去创造增值服务,使网点成为一个客户全方位生活需求的O2O平台。

(3) 信用中介

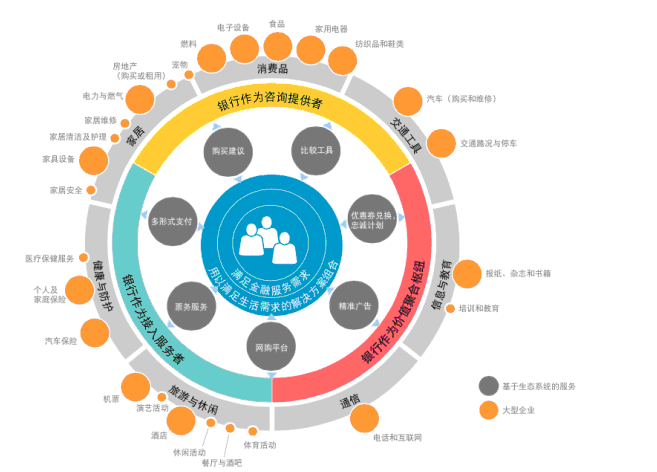

埃森哲发布了一份《物联网银行将如何改变金融服务》报告,报告提出“物联网银行”概念。银行作为物联网的信用中介,为物物相连提供保障。图二展示银行在物联网中的作用。

图二:银行在物联网中作用

在互联网金融迅速发展的大环境下,传统银行业需要马上做出应变。数据是银行的资产,也将是未来银行的核心竞争力之一。逐步建设大数据平台,通过数据挖掘、人工智能等技术,让数据真正成为银行的有效资产。

大数据平台可以为客户提供最优质、最贴心的服务,满足客户各类需求,推动银行业务的产品创新,削弱互联网金融对银行自身的冲击。

业务多元化将银行深入百姓生活的方方面面,做百姓的万能钱包。

本文整理未来银行的发展方向,部分图片来自于网络。