我们很多时候看巴菲特,如同盲人摸象,只看到了巴菲特买的几只牛股,美国运通,可口可乐,盖可保险,富国银行这些,但是我们要知道巴菲特总是在这些公司很便宜的时候买的(为了追求安全边际),特别是遭遇危机,暴跌的时候。为什么他能抓住这些机会以很便宜的价格买到这些优秀公司,他们大部分时间都不便宜啊。难道他未卜先知能知道这些公司什么时候要暴跌,而空仓等着吗,显然不是,巴菲特一直说他不能预测市场也不能预测商业周期?又有人说是因为他有保险浮存金无限资金抄底,问题是巴菲特早期并没有保险公司浮存金,他只有客户和自己的有限资金,而且还要为客户的资金每年支付6%的利息。那他是怎么做到次次都能抄底的呢?

这需要我们来看看这个象的大概全貌:资产的配置

这是一张巴菲特合伙公司期间的资产配置图(来源1966年巴菲特给股东的信)

,这个图不同颜色代表不同资产,一共四类资产,属于二级市场股票类蓝色区域,比例为46.9%,其余资产为控制类34.9%,套利类15.5%,国债2.7%。而套利类,控制公司和国债基本不受二级市场波动影响,但如果股票出现大跌机会,这些资产又可以变成股票投资的现金来源,反之股票大涨,他又可以卖出股票投入到套利和控制公司中。按照我们的说法,巴菲特只有半仓股票。我们很容易看出,并不是他有源源不断地现金抄底,而是他为下跌一直准备着,这种策略实际就是格雷厄姆的股债平衡策略,格雷厄姆推荐投资者在股票和债券之间平衡配置,比如50:50策略,根据市场波动动态平衡调整。或者25-75策略,根据估值水平,来决定股债的比例,股和债最低25%比例,最高不超过75%。

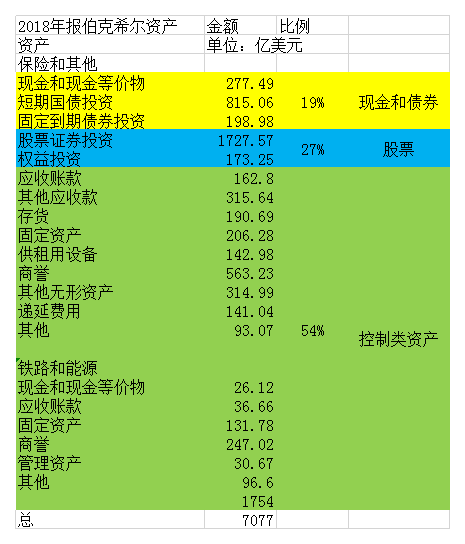

有人说,那是巴菲特早期投资模式,后面伯克希尔不一样,控制了保险公司,有源源不断地保险资金抄底,我们没法比,那好,我们来看一下伯克希尔的资产配置:(来源伯克希尔2018年报)

伯克希尔虽然资产庞大,但是这些资产还是可以大致分为三类,债券,股票,控制资产,相对于合伙公司期间,套利类资产不见了,原因应该是套利类投资已经容不下伯克希尔庞大的资金量,套利类资产大部分转移到控制类和债券投资了。这里面,代表二级市场股票的比例只有27%了,复合格雷厄姆股票至少25%的策略,也预示巴菲特可能认为市场估值现在太高了。庞大的伯克希尔的控制类投资比例已经超过54%了,这些资产可以为股票投资产生源源不断的现金,包括债券投资(保险浮存金在债券投资里)也为股票投资提供了弹药。因为保险公司会源源不断地产生新的浮存金,所以巴菲特会按照一定比例分配这些浮存金,比如一部分买入股票,一部分买入债券,这也是每年巴菲特的股票持仓都在变化的原因,但是各种资产的比例控制一定范围内。这种策略和巴菲特合伙公司资产配置如出一辙,没有多大区别。和格雷厄姆股债25-75策略应该说非常相似。说巴菲特是格雷厄姆的好学生一点没错。

这种策略优势在于,不用预测未来,只要耐心等待,等市场产生机会。当市场暴跌,好公司打折,下黄金雨的时候就用桶去接,但是这个桶必须是事先准备好了的。如果像一些普通投资者一样一直满仓满杠杆股票,不但接不到金子,还可能因为暴跌加入恐慌队伍,底部割肉。正因为未来是不确定的,我们才要为这种不确定做好准备。

对普通投资者的启示:我们也可以学习巴菲特合伙公司的资产配置,本质上是学习股债平衡的思想,为不确定性做好准备。因为巴菲特合伙公司的资产规模小些,而且收益也超过伯克希尔,更值得我们学习。控制类公司我们做不到(需要大量资金控制公司),我们可以做套利,做可转债,国债这类资产和股票的动态平衡。具体要怎么做可以参见置顶文章:穿越牛熊的“巴菲特”投资系统

作者:价值联盟

链接:https://xueqiu.com/6027152921/127603335

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。