Intro

衡量线性关系,一般要求变量(近似地)服从正态分布,并且是连续性的。

在进行归一化之后,Pearson 相关系数实际上类似于先进行中心化再做余弦相似度。

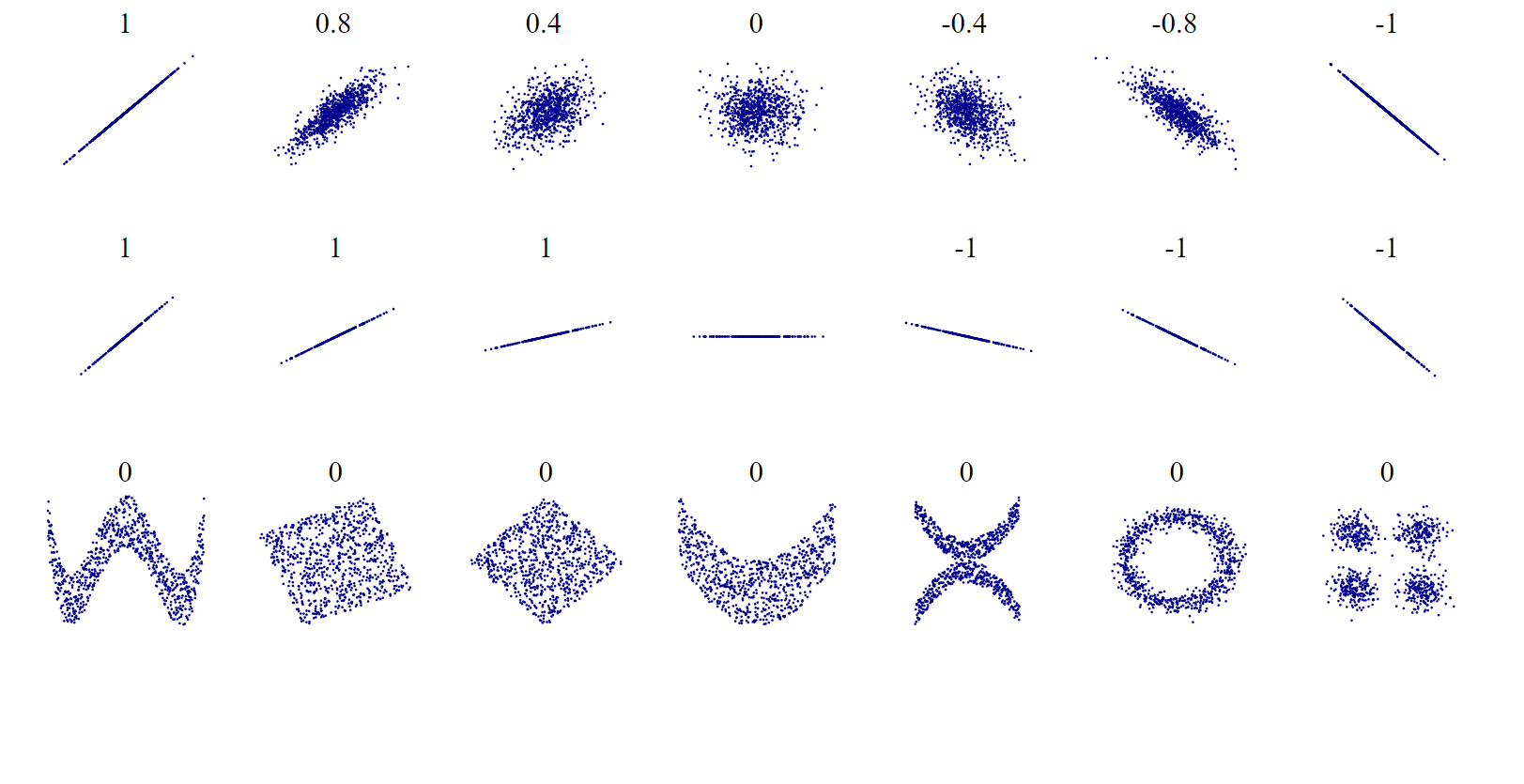

给出的结果,负相关为 -1,正相关为 1.

Pearson Correlation Coefficient 是用协方差除以两个变量的标准差得到的

输入两组数据,Pearson 相关系数约等于先进行Z-Score标准化,再给出两组数据的向量夹角的余弦。

数据归一化之后:

Pearson相关性系数与余弦相似度等价;

并且,平方欧氏距离 = 2|Vector|(1-Pearson)

但是它们在本质上不同。

Pearson 相关系数是用于衡量变量间的线性关系,而不像欧氏距离那样是非相似性的一种度量

或者说,Pearson 相关系数,类似于 Spearman ,通常是用于分析变量相关性的;

而余弦相似度/(平方)欧氏距离通常是分析个案的(非)相似度的。

举个例子,给出两组数据。用可视化的角度来看:

计算相关性,可能会先把这两组数据作为 x 和 y 画出散点图

计算相似度,可能会把这两组数据看成多维空间上的两个点。

Preliminaries

方差是什么?给定随机变量 (X),并且 (mathbb{E}(X)=mu)。

……很明显这需要知道 (X) 的,具体的分布。这不好,所以就有了我们中学或者小学学过的,方差的近似值

满足

根据中心极限定理,(S^2) 是 (sigma^2) 的一个无偏估计量。

好,那么问题来了。有时候我们甚至不知道 (mu)。但是我们知道 (overline{X}),

有一个替代方案:

根据中心极限定理,(frac{sumlimits_{i=1}^n(X_i-overline{X})^2}{n-1}) 是 (sigma^2) 的一个无偏估计量

这东西叫做样本方差(Sample Variance)。

你会发现分母变成了 ((n-1))。

实际上曾经人们普遍采用的样本方差是直觉确定的,也是这条式子。不过直觉确定的分母是 (n)。

后来贝塞尔将样本方差公式的分母修正为 (n-1)。

这次修正还有个名字,叫做贝塞尔校正(Bessel's Correction)[1]

Covariance

协方差(Covariance)是随机变量 (X,Y) 相关程度的度量。它的近似值:

实际上:

协方差为 0 的两个随机变量称为是不相关的。

如果两个变量的变化趋势一致,即其中一个大于自身的期望值,另外一个也大于自身的期望值,那么两个变量之间的协方差就是正值。

如果两个变量的变化趋势相反,即其中一个大于自身的期望值,另外一个却小于自身的期望值,那么两个变量之间的协方差就是负值。[2]

Pearson Correlation Coefficient[3]

In statistics, the Pearson correlation coefficient (PCC), also referred to as Pearson's r, the Pearson product-moment correlation coefficient (PPMCC), or the bivariate correlation, is a measure of linear correlation between two sets of data.

总体Pearson相关系数

同样地,有近似值/样本Pearson相关系数:

或者

实际的例子。图片显示分布,数字表示PCC