一、概述

近期很多小伙伴抱怨没有一个可以做逐笔回测的平台,那我就想能不能自己来做这个逐笔回测,但是现有平台呢逐笔的历史数据很少,最多只有3天的(极星),那么能不能自己存历史数据呢?当然是可以的,这就是本篇要分享的思路。

所有实现都基于极星量化平台。

二、问题与分析

1、如何获取tick数据

极星量化里可以订阅tick级的历史数据,但是最多只有3天,所以有两条路子。

A:开实时行情,一边收一边存

B:每天取前一天的历史tick数据

这不用说都知道肯定是B更合适对吧,好处有几点,不用运行很多的策略来收实时行情,不用担心盘中收到错误数据还得盘后去修改。所以我们的做法可以是,每天订阅合约的历史TICK,读完存完一个合约就换下一个合约,不停切换合约直到读完。

2、如何拿到所有合约编码

有了基本思路后,怎么拿到全部的合约编码又成了一个问题,合约比较多啊,不可能自己一个个去输入吧,好在经过我大胆假设小心求证,发现原来自选合约会存到文件的。

不过一共只能到自选5,每个自选页面支持999个合约,一共是5个自选页面,那么就是5*999 = 4995个合约,如果要更多的话就需要再开一个客户端了。

除了合约数量受限,你还得维护自选合约的内容,比如有了新合约你得更新,老合约得删除,是个苦差事(如果你合约量大的话)。

3、如何自动执行历史行情的获取和存储

前面我们从自选合约中读到了合约号,还能读tick的历史合约,那怎么自动循环去执行这个行情的存取呢。

极星里面一次只能订阅10个合约,我们可以简单实现每启动一次策略就替换订阅的合约,但是不可能手动去点几千次吧?

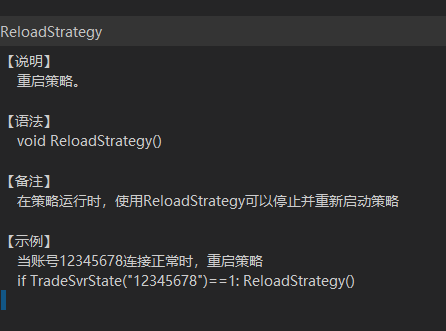

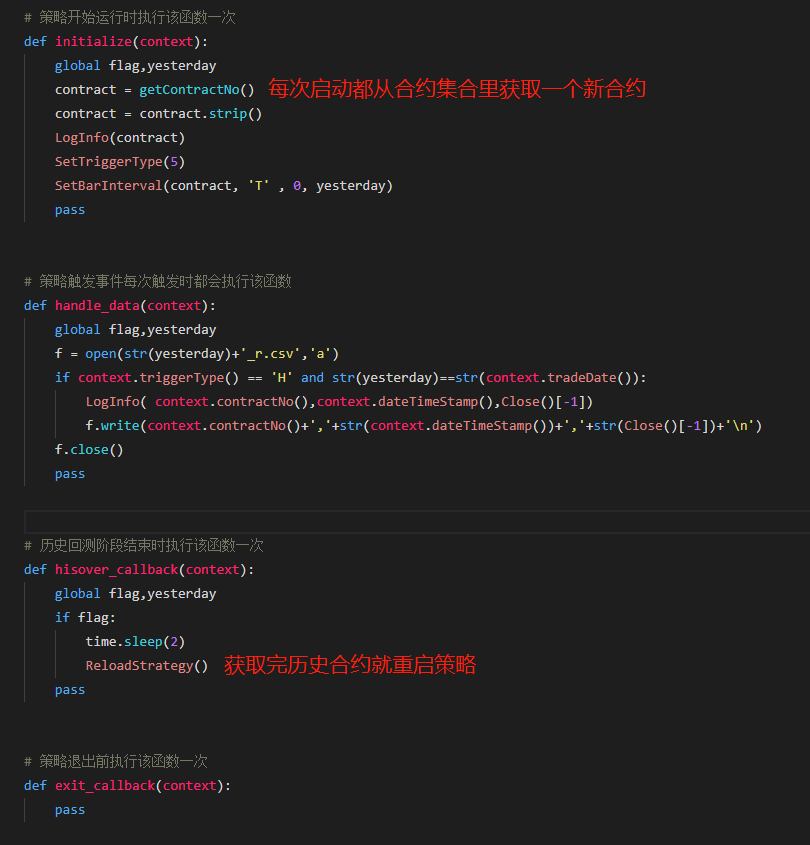

还好我眼尖发现了ReloadStrategy()函数,可以在策略里重启策略。

那现在就简单了,订阅合约->存取历史数据->重启策略,完美。还可以做成每日全自动运行,简直太完美。

三、实现

大概思路是下面这样,具体实现就篇幅有限了。

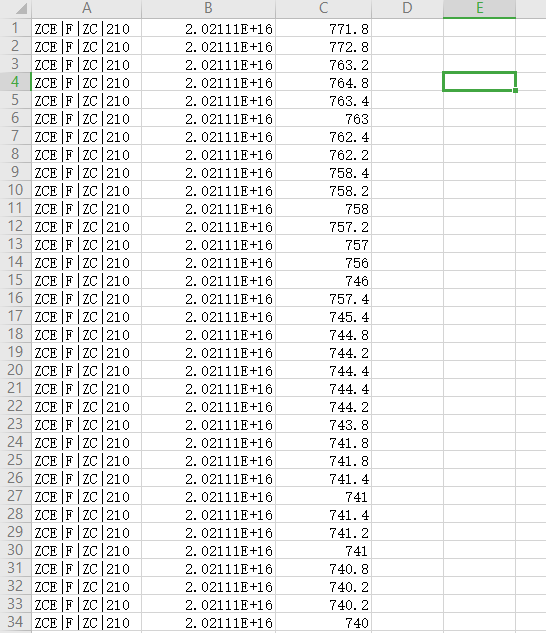

得到的结果如下图所示的文件:

像这样存起来肯定是很占地方的,下一节我再思考下如何省空间存储的问题