一、为什么要入行或者转行做量化交易?

我一直有个观点,任何一个行业都有它的优势和劣势,任何一个职位只要做到全国顶尖,一定都很厉害,所以理论上讲,我认为并不存在特别明显的,行业和职位的好坏之分,只有我们自己适不适合,还有做的怎样的区别罢了。

1.了解量化对冲基金

要做量化交易,就要先了解基金管理行业,特别是量化对冲基金。关于什么是对冲基金,什么是量化交易,百度和知乎有太多相关问答,我就不多谈了。量化对冲基金的盈利模式很简单,就是发基金产品,然后提2%管理费(产品总规模的2%)+20%业绩提成(产品收益的20%),公司净利润=产品总规模 * 产品收益率 * 公司提成比率。

七亏两平一赚的道理哪里都适用,不管是餐饮行业还是互联网行业,不管是证券私募基金还是量化对冲基金,包括华尔街的对冲基金行业也一样,大部分都是亏货,最终都倒闭破产了;少量盈亏平衡,做的平庸无奇;屈指可数的极少数功成名就,做大做强,发大财出大名,留下神话般的业绩和伟大的传说,索罗斯西蒙斯这类型,华尔街百年历史也就那么几个,屈指可数,就连利弗莫尔也得算在七亏里面,可见这个行业竞争是有多激烈,多残酷,存活率有多低。所以不要总看到量化对冲基金这个行业特别牛,特别高大上,那只是幸存者都看起来很光鲜而已,更多的已经死掉了,你根本而且永远都不会知道。

不过中国的量化对冲基金行业相比国外,有一个优势,那就是行业刚刚起步,像几年前的移动互联网行业,处在大爆发前夜,国外充分竞争,国内却一篇蓝海,而且不像国内互联网行业,寡头垄断都快要形成了。国内做的好的证券私募基金,可能大家勉强还能说出来一两家,国内做得特别好的,特别出名的,规模特别大的,盈利能力特别强的,能傲视群雄,形成寡头垄断的,最顶尖的量化对冲基金,现在还没有。

2.了解量化交易岗位

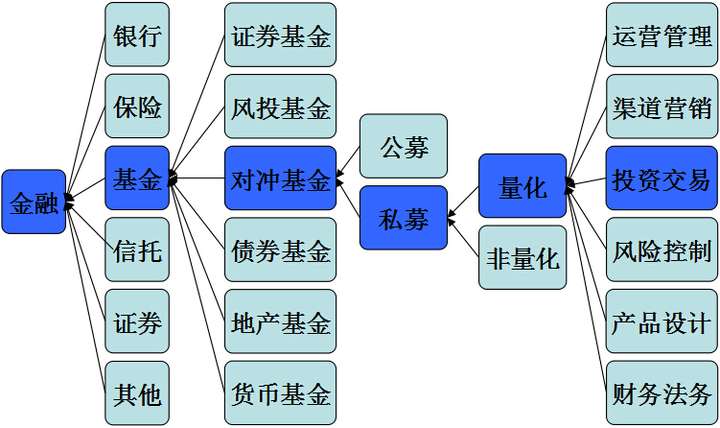

这个岗位到底干啥,简单的说,两个字——赚钱。具体的包括,算法设计、策略测试、参数优化、模型实现、实盘下单等,再深入一些还包括系统维护、策略更新、风险控制、资金管理、品种筛选、极端行情应对等,甚至还需要写宣传资料和推介资料,做一些路演和宣讲。所以一个合格的成熟的量化交易团队(实际中负责投资交易的,很多不是个人而是团队),那就是公司把钱(基金产品)交到你手上,你能在一定限制条件下(一年封闭期,20%止损线等)在市场里赚到钱,而且最好把曲线做的漂亮一些,稳定一些,收益高一些回撤低一些。下图是我所处的行业和岗位,量化对冲基金经理,就是这个意思。

跟量化对冲基金行业一样,量化交易岗位竞争也很激烈,而且更激烈,更残酷,存活率更低。首先这个岗位要求极高,这是一个横跨数学、计算机、金融、投资,甚至社会学、心理学,等多领域多学科的岗位,而且对所有相关知识都要求很高,要能融会贯通,其次还要有极强的实践操作能力,要有大量的金融市场实战投资经验才行,否则让从来没做过投机交易的程序员来写几个程序就想赚大钱,根本不可能,最后对于职业交易者的自我修炼、道德品格、性格塑造、学识见识、心胸视野等有很高的要求。量化交易岗位责任极大,压力极大,要运作大量资金,去最血腥最残酷的金融市场里竞争博弈,并且要在非常严格的条件下(比如一年封闭期,20%止损线,甚至还可能有最大回撤的硬性限制要求),战胜同样厉害的竞争对手,去赚取对方亏损的钱,其难度可想而知。

跟量化对冲基金行业一样,量化交易岗位竞争也很激烈,而且更激烈,更残酷,存活率更低。首先这个岗位要求极高,这是一个横跨数学、计算机、金融、投资,甚至社会学、心理学,等多领域多学科的岗位,而且对所有相关知识都要求很高,要能融会贯通,其次还要有极强的实践操作能力,要有大量的金融市场实战投资经验才行,否则让从来没做过投机交易的程序员来写几个程序就想赚大钱,根本不可能,最后对于职业交易者的自我修炼、道德品格、性格塑造、学识见识、心胸视野等有很高的要求。量化交易岗位责任极大,压力极大,要运作大量资金,去最血腥最残酷的金融市场里竞争博弈,并且要在非常严格的条件下(比如一年封闭期,20%止损线,甚至还可能有最大回撤的硬性限制要求),战胜同样厉害的竞争对手,去赚取对方亏损的钱,其难度可想而知。

所以,你真的适合做量化交易吗?你真的有能力在这么残酷的竞争中胜出吗?本专业的不少有才能的人最终都被市场淘汰了,那你一个半路转行或者刚刚入行的人,又凭什么一定能胜出呢?别只看到胜出者管理着大量的资金,每天写写代码,说说笑笑,几百万几千万就轻松到手,那是赢者该有的一切。更多的人赔掉了本钱,赔掉了青春,赔掉了自信,赔掉了在其他行业其他岗位上大展宏图的机会,甚至赔掉了美好的生活,但你根本甚至永远都不可能知道他们。太多人本不适合做交易,却在交易岗位上苦苦挣扎数年,最终失败离场,转行了或者做其他岗位去了,但在其他行业或者岗位上从头再来,你早已落后同龄人一大截,别人早已甩你一条街了。所以,一定要想好,不要随随便便说转行做量化交易,职业规划不可草率不可任性。

3.不止交易岗位

上面那张图其实可以看出,量化对冲基金,准确的说是量化对冲基金管理公司,其实也分很多岗位,并没有必要每个人都来做交易。如果你真的看好量化对冲基金行业,想现在加入进来,像几年前加入移动互联网行业一样,分享行业发展红利,没问题啊。其他专业其他行业其他岗位的人,进入量化对冲基金,其实完全没有必要都往交易岗位上挤。而且我相信也同样能有很大的发展潜力,很高的收入水平和很高的职业成就。

假如你学的是工商管理,你在其他金融投资机构担任过高层职务,那可以做运营管理岗位啊;假如你学的是市场营销,你在任意行业有过出色的销售业绩,无论房产门面、理发店会员卡还是大保健,那可以做渠道开发,营销推广啊;假如你学的是风控,有金融机构风险控制岗位的经验,那你可以做风险控制啊;假如你学的是金融,有在其他金融机构比如银行信托的经验,那你可以设计产品、发行产品啊;假如你学的是数学、物理、统计、密码等,可以来做算法设计啊;假如你学的是农业、气象等,你可以做策略研发啊,假如你学的是计算机、软件、网络、通信、电子、控制等,可以来做系统构建啊;假如你学的人力资源管理,可以来做HR啊;假如你学的财务、学的法律、学的广告、学的媒体、学的文学、学的外语、学的公关、学的心理,甚至学的是模特礼仪、播音主持、艺术表演、声乐舞蹈、空乘等,我相信都可以加入到量化对冲基金行业里来,在自己的专业和岗位上,一展才华。其实这个行业不难,只要肯学,稍微补一补金融知识、行业知识、市场知识,就能很快上手。

这个行业永远最缺优秀的交易团队,同时也缺优秀的营销团队,但除了这些,我可以肯定的说,国内精通量化对冲基金业务的财务、法律、文案和程序猿,这类复合型人才实在太缺了,我们公司在日常经营中经常遇到的各种困难,最多的不是交易营销管理风控,而是核算做账、合同的制作与审核、法律风险规避、宣传资料制作、系统构建与维护等。要知道,做一家量化对冲基金管理公司,不是只有交易团队就行了,只有交易团队,你光是注册公司私募备案都不一定能搞定……也别说什么只要业绩好,自然就做大做强了,不需要营销管理什么一大堆的,实际上不是这样,现代社会再好的产品也需要营销推广、品牌建设,业务能力再强的公司也需要制度建设、内部管理,需要完善的财务法务人力资源管理等配套。

二、入行或者转行做量化交易需要什么?

如果看完第一部分,仍然决定要入行或者转行做量化交易,才有继续往下看的必要。我相信看完一部分,很多嫌弃自己现在的行业和岗位又辛苦又不赚钱又无聊,仅仅想换个又轻松又挣钱又高大上的工作的人应该已经放弃了,坚持仍然要入行或者转行的,都是有点不正常的人了,当然我也属于这样的人,哈哈。

1.兴趣与使命感

量化交易这个岗位太难了,要求太高,压力太大,一般人很难坚持下去,圈内朋友经常相互开玩笑,做这个工作,寿命都要比正常人短好几年。我相信愿意把青春的赌注压在这上面的,都是对于量化交易有着无法抑制的兴趣和冲动,不试一试一辈子都不得安宁的一类人。没错,要想在量化交易领域坚持下去并脱颖而出,兴趣和使命感是必不可少的。当然我说的是对自己有很高要求的,有极强上进心的,如果你觉得做得平平庸庸,能混口饭吃就行,那当我没说。 巴菲特在某大学演讲时,有人问他说我马上要毕业了,如何知道这份工作是否适合我,巴菲特说,如果你每天早上醒来,立马就高高兴兴的、蹦蹦跳跳的、迫不及待的、兴冲冲的跑去办公室开始一天的工作,那这份工作就是你应该一生从事的事业。

兴趣是最好的导师,有了兴趣才会去钻研,才会不断学习进步,才会拥有一种不断追求完美的精神,用一种工匠精神,用一生的时间和精力去做到最好。下图是我发的一篇微博,是我看完《寿司之神》这部纪录片后最大的感悟。如何做好量化交易,甚至如何做好任何一项工作,我觉得首先得要有二郎的态度。9岁入行,一直到现在,90多岁高龄,每天就干一件事,就是做寿司,并且不断进步,每天都做得更好一点,最终做了80多年,做到全球第一,现在是全世界年纪最大的米其林三星主厨。

2.知识技术

数学、概率统计、数据结构、算法设计、经济、金融、证券、衍生品相关、投资与分析、主流策略开发语言等,都需要了解,而且要融会贯通。这个知乎上谈的最多,而且已经说的很全面了,我就不赘述了,感兴趣的朋友可以搜搜相关问答。

关于做量化交易用什么语言更好,其实还是看自己的习惯和要达到的目标,如果是大型金融机构做量化分析系统或量化交易系统,可以用python,R,C++等都可以,各有优劣,看对于速度要求如何了。如果是个人或者中小机构,对于速度要求不高,策略也相对简单,可支出成本有限,而且缺乏的技术支持,用一些成熟的第三方平台,如文华、TB、金字塔、MC等也可以,我还见过用matlab,excel,包括一些网上平台,做量化交易的,其实只要策略能很好的实现,实盘能盈利就行。

这里讨论一下,知乎上很流行的两个观点:

(1)不自己做系统,不自己写接口的都不是量化交易,量化交易门槛特别高,low逼别玩。

其实不是这样,量化交易只是一种理念,是一种方法,是一种工具,是为交易策略服务的,只要策略开发和下单实现,都是运用的数学模型和计算机程序,而非人为主观判断,就是量化交易。一些股票老玩家,有一个可能盈利的交易策略,然后用第三方平台,搞来历史数据测一测,发现确实能盈利,然后就开始把系统架上去跑,这也是量化交易。就像搭建一个实体模型,比如艾尔菲铁塔什么的,你最好自己制作搭建材料,这样可以更好的更个性化的实现自己的目标,但你也可以去买一些已经做好了的现成的模型材料,用别人做好的材料来搭建模型,两种做法都是搭建模型,核心在于你搭建模型的思路和方法。用第三方平台就像搭积木,人家已经给你把积木做好了,你按照自己的想法把积木搭建起来就是,只是一些特别个性化的搭积木的想法,可能会受到积木本身的限制罢了。

自己做系统自己写接口的优势在于更加个性化,更符合自己的需求,而且速度更快,信息保密也能做得更好;缺点是财务成本更高,人员和硬件配备要求更高,而且系统更容易出BUG(别说什么大牛,华尔街海龟写的系统就不会有任何问题,还记得光大乌龙指事件吗?)。用第三方平台的优势在于成本低,重大BUG相对较少(不像自己做的系统,第三方平台毕竟几万人用了好几年,而且每天都在不断改进),交易者可以只专注于策略开发,而不用考虑系统维护;缺点是速度更慢,策略思路的实现会受到第三方平台功能的限制等。当然如果做高频交易,肯定得自己做系统写接口了,但现在国内的股票和股指期货市场,是做不了高频交易的。

(2)量化交易的核心竞争力是优秀的计算机语言编程能力。

其实量化交易的核心竞争力是策略的有效性,能长期稳定盈利的策略是一切的关键,一些中低频交易策略,手动和量化区别不一定会很大。数学、计算机程序、金融、实盘交易经验,做好量化交易,这四样缺一不可,只是因为计算机程序这一块最有特色,是区别于其他交易方法的主要特点,所以总被外界当做量化交易的噱头和宣传点,久而久之大家甚至把编程能力作为最核心竞争力了,这明显有些喧宾夺主。

3.市场经验

之前谈到过,从来没做过交易的程序员来写几个程序就想赚钱,不可能。要做好量化交易,长期的实盘交易经验是必须的,这样才能更好的懂得市场的特性,品种的特性,行情的变化等,才能写出更加贴合市场,更加有竞争力的策略和模型。

数学思维能力和编程能力很重要,但如果不熟悉市场,不了解品种特性,不了解金融市场百年发展史,不懂得人性的贪婪和恐惧,没自己实盘做过股票期货,很多东西数学模型和程序语言是不会告诉你的,就像你有再好的木匠工具,如果没有做木匠活的经验,你也很难做出漂亮实用的家具。有人可能会说那用数据挖掘啊,让程序自己去开发策略,这也是现在一个很有潜力的流派,但问题就在于数据挖掘某种程度上也是依靠概率,没有绝对的必然性,通过数据挖掘做的策略可能会存在巨大风险。就像之前在书上看到的,包括知乎上也有相关的问答,就是数据挖掘发现,美国标普指数跟非洲某地咖啡产量连续多年相关性达到99%以上,美国原油指数价格跟一种墨西哥烧饼的价格连续多年相关性达到99%以上等等,如果真采用这两组数据的相关性去做策略,很明显是滑稽的。其实数据挖掘可能出现的小概率风险,也就是我们常说的参数优化中的参数孤岛。简单的说,就是用历史数据测试策略,发现某个参数表现特别好,但这个参数是独立的,不连续的,跟次优参数差别很大,无法组成一个较优参数集合,这很有可能就是遇到了小概率事件,如果使用这个参数,历史回测可能很漂亮,实盘交易就会遭殃。

而且只有经过大量的实盘交易,你才会知道赚钱没有那么容易,亏钱却易如反掌,交易这行其实很苦很累,每天在盈利与亏损中挣扎,如何控制风险,获取收益是一个永恒的命题,更别说要做到长期稳定盈利。像巴菲特一样五十年如一日,年均收益20%多,真的就太难了。别去迷信短期暴利,几个月翻几倍之类的神话,毫无意义,资本市场最不缺神话,缺的是寿星,做量化交易就是做资产管理行业,我们是靠规模和复利取胜,而不是冒着巨大风险去博取短期暴利。市场真的值得那么敬畏吗?纪律真的需要严格的遵守吗?风险真的有那么可怕吗?高风险高收益真的不可取吗?长期稳定盈利真的才是王道吗?这些问题,没有人能回答,除了自己去实践,去吃亏,才会得到教训,才会深刻领悟其中的含义。

4.人性修炼

有兴趣,有技术,有经验还不够,还得坚持修身养性,培养自己的道德品格,完善自己的性格,学会控制情绪,学会理性思维,学会调节心情,才能在市场每天的起起伏伏中镇定自若,在巨大的压力下坚持交易策略的执行,在狂热的贪婪和地狱般的恐惧中保持独立思考。而且要多读书,学识一定要渊博,涉猎面要广,特别要多读国学和历史、逻辑和理性思维方面的书,前者修身养性,博古通今,后者是在资本市场血腥博弈中生存下来的必要条件。

5.转行入职

(1)找家靠谱的公司

一定要是正规的基金管理公司,公募基金一般很少有水货,基本上都没问题,但对于学历和工作经历要求比较高。私募基金的话水就比较深了,各种放水的、配资的、做黑平台的、洗钱的、所谓现货交易的,都叫投资公司,都叫私募,那么如何甄别呢?首先是工商税务手续齐全,其次要有在证监会的私募登记备案材料,再次要正规化阳光化运作,最好已经发了正规的私募基金产品,最后,有个最简单的方法就是去网上找相关的新闻采访或者专访报道,一般有新闻采访,专访报道的私募基金公司都比较靠谱一些。

即使上述条件都符合,但有的私募基金管理公司,主要玩坐庄、接盘、内幕交易、刷手续费等,也应该避免参与其中,因为中国金融市场会越来越公开透明,监管越来越严格,以前很多灰色和黑色的操作手法,以后都将渐渐丧失竞争力,还是要脚踏实地,学习和实践正确的投资理念和交易策略,谋求可持续发展。

(2)可以先从实习干起走

这等于是给公司一个考核期,同时也是给自己一个考核期,发现这个行业确实不错,这个岗位很适合自己,这家公司也值得一起成长壮大,那就干,否则趁早离开。

(3)初始收入不用太在意,关键一定要学到东西

量化交易岗位主要靠业绩提成,所以一般来说只要有能力,业绩好,就能运作较大规模资金,收入怎么都少不了,所以最开始入行不要太在意初始收入,关键一定要学到东西,一定要慢慢掌握核心技术,并发展出自己的特点和优势。

下面简单提一下量化交易岗位的收入来源,一般为基本工资+业绩提成+股权激励,基本工资因地域不同和公司待遇不同而不同,其实基本工资跟当地金融行业平均工资水平差不多即可。业绩提成是行业一个固定比例,20%到30%不等,当然有高也有低,关键看你的盈利能力了。而业绩提成又跟产品规模,产品类型和产品业绩有关,规模和业绩好理解,类型的话一般分结构化,保本分成型和管理型。结构化就是公司出劣后资金保障客户资金不会发生亏损,还要给客户保证一年的利息,一般来说产品总体成本6%到12%不等,剩余收益全归公司,保本分成公司也要出劣后资金保障客户资金不会发生亏损,但不给客户利息,只收益分成,一般来说四六开,倒四六开都有,管理型就谈的很多了,2%管理费+20%业绩提成是惯例。简单的的说,结构化和保本分成型属于高风险高收益,管理型低风险低收益,但发管理型需要优秀的历史业绩才行。至于股权激励,假如你太能挣钱了,公司怕你离开,自然会给你股份留住你,但难度较大,短期内可以暂不考虑。

(4)公司股权结构,老总人品,交易团队核心竞争力

一家公司是否有发展前景,关键看公司的股权结构是否合理,股东是否大力支持公司发展,且没有内部矛盾分歧。公司负责人的道德人品,敬业精神,专业能力也很重要,毕竟是给公司指路的人。至于交易团队则是一家基金管理公司的核心竞争力所在,交易团队能否在一定风控条件下,获得长期稳定盈利的投资业绩,决定了这家公司能否做大做强,也决定了你能否真正学到东西,学到对的东西,其实有时候学不到东西不可怕,可怕的是努力去学到了一些错误的东西。

(5)无论如何要尽快争取到客户资金运作

如何才能真正有效的提高自己的核心竞争力,学习当然是必须的,但更重要的是,必须亲自上手试试,不能做模拟盘,也不能只做自有资金,甚至不能只做公司资金,一定要做外部客户委托的资金,无论是单账户还是基金产品,一定要亲自去操作,去实践,才能真正学到东西,成长起来,而且一定要公开化,阳光化,最好网上公布业绩。这样你才会了解到,受人委托,肩上的责任有多大,心理压力有多大,你能否在这样大的压力下,各种严格的限制条件下做好交易,这是真正的难点所在。你才会知道操作自己的资金,跟操作客户的资金,跟操作基金产品的区别有多大。有的人能做好交易工作室,但也仅限于此,做资产管理行业不像做工作室,难度大多了,因为是戴着镣铐,在众目睽睽之下舞蹈,每天都要公布净值的,这谁玩谁知道。

三、如何创建自己的量化对冲基金管理公司?

过程很复杂,核心是要有起始资金,或者主要投资人,还有核心交易团队,这是最基本条件,然后还有大量的各种各样的工作要做,你要能独挡N面才行,比如你是核心交易团队,那就得会说服投资人投资,找合作渠道发产品,找客户销售产品,注册成立公司,管理公司,公司制度建设,人员招聘,薪酬制定等等……等有时间,也确实有人需要的时候,我再来完善这部分。

四、其他一些问答

略……