这份调查报告涵盖了移动应用开发和游戏开发两个领域。

这两个领域,一个是从业人员特别多,第二个是这方面的开发者也对数据特别敏感,希望这份调查报告能够给这两领域的人带来帮助。

移动应用开发的技术特点

在本次调查中,从事移动应用开发的从业人数占总调查人数的 18.69%,说实话,这样的比例与移动互联网产业规模相比有点低,不知道是不是因为移动互联网领域竞争白热化,导致一部分开发者无暇参与调查?好了,言归正传,在参与调查的受访者中,90% 的受访者从事移动开发的时间不超过 3 年。

不同从业时间的软件开发人群中,从业时间越长的人,从事移动应用开发的比例越高。从业时间不到一年的开发者,移动应用开发比例只有 11.2%,而从事软件开发 15 年以上的,从事移动应用开发人员的比例达到 35.1%。

移动研发团队规模整体偏小,大多数团队都是 2 到 5 人,这样的团队占到总比例的 41.61%,而超过 10 人以上的团队仅占总比例的 19.88%。另外,在这些团队中,开发有 1 到 3 款应用的最多,这占到总比例的 43.56%,而拥有 3 款以上应用的团队则占到 32.87%,需要指出的是,尚未发行应用的比例居然高达 23.56%,笔者冒昧猜测下,难道这些团队都是刚组建的?

移动开发年限越长的受访者,所在团队已开发移动应用的数量越多。移动开发 5 年以上的人群中,有超过 8 成已经开发了 3 款以上移动应用。另外也需要特别注意的是,移动开发年限在一年以内的受访者中,也有高达 41.4% 的人已经开发了 1 到 3 款应用,而开发三款以上应用的也占到了 16.4%。

通过上面的数据来看,开发 3 款以上移动应用的团队,规模以6-10 人相对普遍,所占比例为 31.5%,2 到 5 人的团队其次,比例为 28.0%,10 到 50 人的团队排名第三,比例为 26.6%。而开发1-3 款移动应用的团队,规模在2-5 人最为普遍,比例为 50.44%。值得一提的是,也有牛人,一个人开发出了 3 款以上的应用。

移动应用的平均开发周期主要在 3 个月以内。其中,2 周以内就能开发出应用的占比 5.63%,2 到 4 周开发出应用的为 19.77%,1 到 3 个月能开发出应用的比例为 49.54%。另外,应用开发超过三个月的不到 25%,其中 3 到 6 个月的仅有 17.47%,6 个月以上的有 7.59%。

移动应用下载次数主要在 1 万次以内,这个比例占到调查总数的 66.67%。超过 5 万次的仅占 2 成,其中 5 万到 50 万的比例为 11.95%,50 万到 100 万的比例为 3.10%,100 万以上的则为 5.86%。

移动开发年限越长,移动应用开发的周期越长。移动开发年限 5 年以上的人群,超过 55% 移动开发周期超过 3 个月。而移动开发年限在 1 到半年的开发者中,半数人只要 1 到 3 个月就能开发出应用。

10-50 人规模的团队,开发周期超过 3 个月的比重最高。5 人以下团队,开发周期小于 3 个月的比重最高。

不过团队规模越大,移动应用的下载量越高。50 人以上团队百万级下载量的比例占 21.6%;10-50 人团队,百万级下载量占 19.1%。另外,一个人的团队下载量最高达到 5 万-50 万,而2-5 人的团队中,则出现了下载量超过 100 万的应用。

移动开发团队盈利情况

在开发者开发的众多应用中,48.97% 的应用使用本公司/付费/合作伙伴提供的云服务,25.29% 的移动应用属于本地应用,不需要使用在线服务,而 23.68% 的应用使用免费的 Web Service(Bing 地图、MSN 天气预报等)。

当前移动团队的盈利状况不容乐观。近 5 成的移动团队尚无收入,而 24.14% 的团队虽有收入,但未盈利,有盈利,且对盈利情况满意的,只占到 7.36%。

团队规模越大,对盈利状况满意的比例越高。但即使 50 人以上团队,盈利的比重也仅为 48.6%,而对盈利满意的仅为 24.3%。

移动应用开发中较为普遍的前三项问题是终端种类多、适配工作量大,应用营销推广困难、下载量和收入低。其它的问题还包括应用开发平台功能限制、应用审查、发布和计算周期、开发工具和语言复杂、盗版、越狱造成收入流失以及推广成本问题。

其中,各阶段移动开发年限的人群,普遍认为最大的开发问题是终端种类多、适配工作量大,这也说明还是有不少人从事 Android 开发。

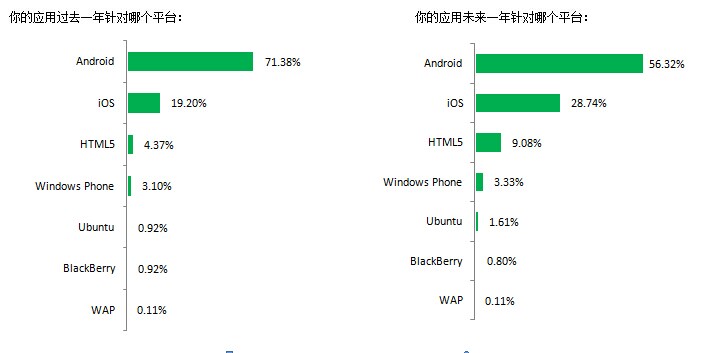

过去一年移动应用普遍针对 Android 平台开发,其比例达到 71.38%。针对 iOS 平台居其次,占 19.2%,而 Windows Phone 平台开发人员只有 3.10%,甚至连 HTML5 都不如(比例为 4.37%)。

未来一年,移动开发者的开发仍然主要针对这 2 个平台,但针对 Android 开发的比例有所降低(降到 56.32%),针对 iOS、HTML5 平台的比例有所提高,分别是 28.74% 和 9.08%,而 Windows Phone 几乎没有变化,只有 3.33%。

在不同年限的开发者中,Andriod 是使用率最高的平台,但随着移动开发年限的增加,iOS 的使用率有所提高,另外 HTML5 的开发者主要集中在开发年限在 1 到 5 年的开发者中。

在未来一年里,不同移动开发年限的人群针对 Andriod 平台的开发比例均有所下降,针对 iOS 的比例均有所提升。

在平板电脑的应用开发上,有 44.94% 的开发者为 Android 平板电脑开发应用,30.80% 的开发者为 iPad 开发应用,20.92% 的开发者为 Windows 平板电脑开发应用。而在未来一年,有 45.63% 的开发者将继续为 Android 平板电脑开发应用,这一比例与当前基本没多大变化,愿意为 iPad 开发应用的开发者略有增多,比例为 35.86%,而为 Windows 平板电脑开发应用的开发者略有下降,比例为 14.02%。

Windows Phone 的百万级下载量比重较高,其次是 iOS、Android,而使用 HTML5 开发的使用,在样本中达到百万下载量的比例为0。

再谈谈其它智能终端,近 3 成受访者计划针对智能电视开发应用,而在可穿戴设备应用上,也有近 2 成受访者计划开发应用。

移动应用收入特点

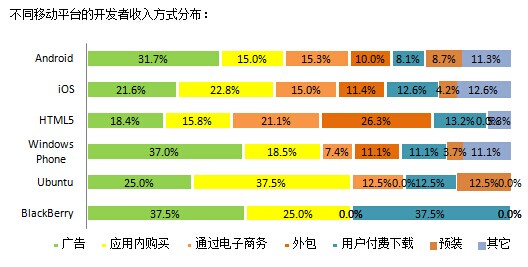

移动应用目前前三种主要收入方式是广告、应用内购买、通过电子商务,它们的比例分别是 29.31%、16.90% 和 15.06%。其它的收入方式还包括外包、用户付费下载和预装应用。值得一提的是,用户付费下载为收入方式的仅占 9.54%。

开发团队越大,移动应用收入方式就越多、相对也平衡,而个人开发者,主要依靠广告收入。

手机小工具、视频音频、新闻资讯、手机单机游戏、社会化应用等以广告为主要收入,而手机网络游戏应用则是以应用内购买为主要收入,金融理财、生活休闲(当然广告也是它主要收入方式之一)、企业/行业应用主要收入是通过电子商务。而付费下载的方式主要集中体现在手机单机游戏(25%)和社会化应用上(14%)。

在三大移动平台上,Windows Phone 平台的开发者来自广告方面的收入最多,iOS 开发者则以应用内购买收入最多,对比之下,Android 开发者的收入无明显特点。另外,HTML5 开发者外包为最多的收入方式。

在盈利上,外包方式的盈利满意度最高,满意度为 15%,其次是预装的 13%,而广告方式的盈利满意度最低,满意度为4%。

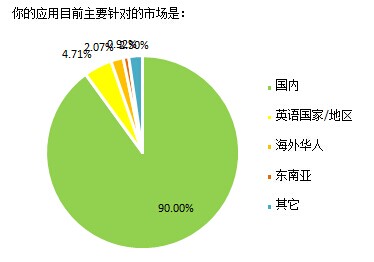

开发者开发的 9 成应用主要针对国内市场,针对英语国家和地区的仅占 4.71%。

过去一年,开发者开发的应用类型前三位是企业/行业、社会化应用、手机单机游戏,其比例分别为 23.10%、11.49% 和 9.77%。在未来一年,前两位依然是企业/行业和社会化应用,而计划开发手机网络游戏的比例大大增加,比例达到 12.64%,排名第三。另外,在未来一年里计划开发可穿戴设备应用的比例也翻倍到 3.33%。

50 人以上团队开发的移动应用类型最多的是手机单机游戏,比例为 21.6%。而 50 人以下的团队开发最多的是企业/行业应用。

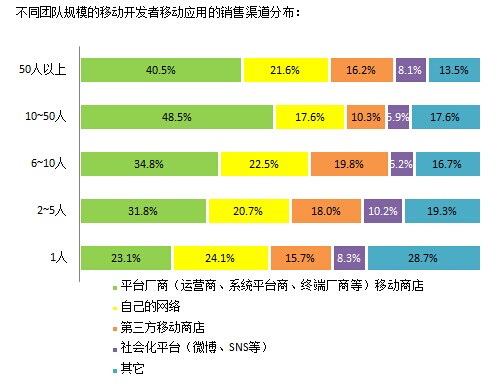

移动应用的销售渠道前三项是平台厂商移动商店,自己的网络、第三方移动商店,各自的比例分别是 34.48%、21.15% 和 16.90。而在移动广告平台上,使用最多的是 Google AdMob,比例为 45.17%,友盟也占有一定的份额,比例为 12.41%。

团队规模越大,使用平台厂商移动商店的比例越高,其中 10 到 50 人的团队,使用平台厂商移动商店的比例最高,为 48.5%。

在支付平台上,支付宝使用的比例最高,为 63.75%,其次是运营商 16.23% 和 Apple iTunes 的 8.17%,值得一提的是,微信支付在调查时所占比例为 2.76%。未来一年计划使用的支付平台,依然是支付宝最高,不过比率有所下降,为 52.13%,其次则是运营商 17.95%,而计划使用微信支付的比例猛增,从调查时的 2.76% 增长到 14.61%。

在探求不同收入方式与使用的支付平台是否有差异时发现,支付宝和微信支付上,最主要的收入方式是广告,其次是通过电子商务;在 Apple iTunes 上,应用内购买比例最高,其次是广告收入;而在运营商上,主要的收入方式也是广告和应用内购买。

很多开发者都很爱分享经验,从上图中可以看到,移动开发者分享经验的渠道最普遍还是写技术博客,这占到的比例达 63.06%,其次则是 QQ/微博/微信分享。而在获取移动开发的需求方式上,移动开发者的获取来源主要是来自客户需求,这占到 43.27%,其次则是源于生活场景(23.48%)、实际调查(22.09%)。

其它方面的调查结果:

近 6 成人员投入全部精力进行移动开发,剩下的四成人员是使用部分精力开发应用,另外超过 8 成认为移动硬件变化对移动开发影响很大。而在开发中,近八成的开发者关注处理器的性能问题,超过 86% 人群认为移动开发应该随着处理器硬件的发展而发展。

游戏开发:

61. 14% 的游戏开发团队人数在 1 到 30 人以内,16.11% 的团队人数在 30 到 50 人,而 50 到 200 人与 200 以上的团队在调查中所占的比例相仿,分别是 11.85% 和 10.90%。在这些团队中,游戏前端开发所占比例在 30% 以内的占到2/3 以上。

工作年限越长的受访者,从事游戏开发的比例越高。工作年限 15 年以上的人群中,从事游戏开发的比例为 8.11%。

在未来的 1 到 2 年中,44.08% 的公司会开发触摸游戏,19.43% 的公司会为新型的智能外设(可连接 iPhone、Android 智能终端)开发游戏,18.01% 仍继续开发鼠标/键盘游戏,而开发体感游戏的比例则有 16.11%。

同样在未来 1 到 2 年中,59.24% 的公司将会为智能手机开发游戏,14.22% 的公司将继续为 PC 开发游戏,打算为浏览器(家用游戏主机/掌上游戏机平台/街机平台)开发游戏的公司占到 10.90%,而为平板电脑开发游戏的公司则有 9.95%,另外还有 5.69% 的公司打算为智能电视开发游戏。

公司游戏开发人员变动与游戏交互方式并无明显差别。

网页游戏如今很流行,在网页游戏前端页面交互开发中最热门技术是 HTML5,它在公司考虑或计划使用的技术中占到 48.82% 比例,接下来的是 Flash,比例有 23.22%,HTML4+JS+CSS 比例有 21.80%,而 Silverlight 比例只有 1.90%。对现有移动游戏盈利模式最普遍的看法是,目前山寨抄袭泛滥。

最被推崇的游戏公司是 Supercell(比例占到 27.49%),其次是 King、Halfbrick。

在受访者中,有 30.33% 的人使用 HTML5 开发过小游戏。超过四分之三的受访者认为,Android 操作系统在玩家中使用率最大。

在移动游戏开发中,59.24% 的游戏开发者在使用 Cocos2D-X 游戏引擎,32.70% 的人在使用 Unity。目前使用率较高的移动游戏开发平台主要是 Andriod(53.55%)和 iOS(36.02%)。