一.准备工作

- 从网站上将编程作业要求下载解压后,在Octave中使用cd命令将搜索目录移动到编程作业所在目录,然后使用ls命令检查是否移动正确。如:

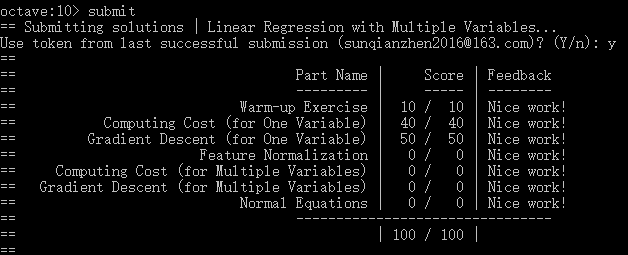

- 提交作业:提交时候需要使用自己的登录邮箱和提交令牌,如下:

二.单变量线性回归

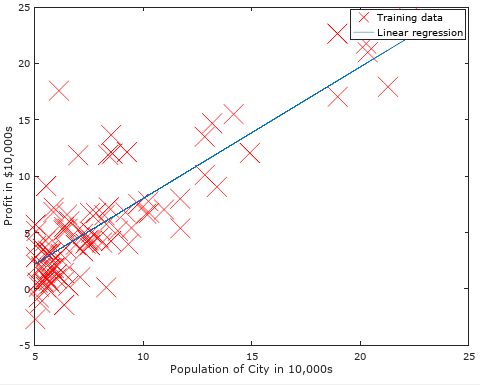

绘制图形:rx代表图形中标记的点为红色的x,数字10表示标记的大小。

plot(x, y, 'rx', 'MarkerSize', 10); % Plot the data

计算代价函数(Cost Funtion):迭代次数1500,学习速率0.01. iterations = 1500; alpha = 0.01;

注意需给原始数据X添加一列值为1的属性:X = [ones(m, 1), data(:,1)]; theta = zeros(2, 1);

function J = computeCost(X, y, theta) %文件名为computeCost.m m = length(y); % number of training examples J = 1/(2*m)*sum((X*theta-y).^2); end

梯度下降(Gradient Descent ):

function [theta, J_history] = gradientDescent(X, y, theta, alpha, num_iters) %文件名为gradientDescent.m m = length(y); % number of training examples J_history = zeros(num_iters, 1); for iter = 1:num_iters temp=X'*(X*theta-y); theta=theta-1/m*alpha*temp; J_history(iter) = computeCost(X, y, theta); end end

然后绘制出我们使用经过梯度下降求出的最优参数θ值所做预测的图形,如下:

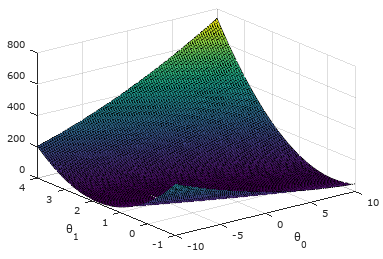

可视化J(θ):

使用表面图进行可视化:

theta0_vals = linspace(-10, 10, 100); %生成范围在[-10,10]之间100个点的线性行矢量,即维数为1*100的矩阵 theta1_vals = linspace(-1, 4, 100); %生成范围在[-1,4]之间100个点的线性行矢量,即维数为1*100的矩阵 J_vals = zeros(length(theta0_vals), length(theta1_vals)); %对应的代价函数值,维数为100*100 % Fill out J_vals for i = 1:length(theta0_vals) %计算代价函数值 for j = 1:length(theta1_vals) t = [theta0_vals(i); theta1_vals(j)]; J_vals(i,j) = computeCost(X, y, t); end end % Because of the way meshgrids work in the surf command, we need to transpose J_vals before calling surf, or else the axes will be flipped J_vals = J_vals'; %surface函数的特性,必须进行转置。其实就是因为θ0和θ1要和行列坐标x,y对齐。 % Surface plot figure; surf(theta0_vals, theta1_vals, J_vals) %绘制表面图 xlabel('\theta_0'); ylabel('\theta_1');

结果如下:从图中可看出代价函数值J(θ)有全局最优解(最低点)。

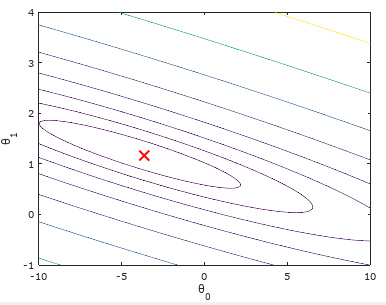

使用等高线图进行可视化:(logspace函数和linspace函数类似,此处作用生成将区间[10-2,103]等分20份的1*20矩阵)

figure; %这里的J_vals在前面进行了转置,所以此处不用转置! contour(theta0_vals, theta1_vals, J_vals, logspace(-2, 3, 20))

xlabel('\theta_0'); ylabel('\theta_1'); %用到了转义字符'\theta_0'和'\theta_1'.

hold on;

plot(theta(1), theta(2), 'rx', 'MarkerSize', 10, 'LineWidth', 2);

结果如下:可以看出我们求出的最优参数θ所对应的代价值,正好位于等高线图最低的位置!

三.多变量线性回归(选做)

特征规则化:

function [X_norm, mu, sigma] = featureNormalize(X) %文件名为featureNormalize.m X_norm = X; mu = zeros(1, size(X, 2)); %记录每个特征xi的平均值 sigma = zeros(1, size(X, 2)); %记录每个特征xi的标准差值 for i=1:size(X,2), mu(i)=mean(X(:,i)); %使用公式mean求平均值 sigma(i)=std(X(:,i)); %使用公式std求标准差值 X_norm(:,i)=(X_norm(:,i)-mu(i))/sigma(i); end

end

代价函数和梯度下降:和单变量相同(省略)

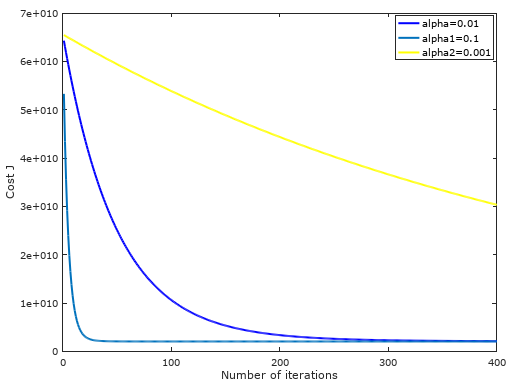

不同学习速率下,随着迭代次数的增加,代价函数值逐渐收敛图形:可以发现学习速率为0.01最为合适!

房价预测:Estimate the price of a 1650 sq-ft, 3 br house

% Estimate the price of a 1650 sq-ft, 3 br house % ====================== YOUR CODE HERE ====================== % Recall that the first column of X is all-ones. Thus, it does % not need to be normalized. x_try=[1650 3]; x_try(1)=x_try(1)-mu(1); x_try(2)=x_try(2)-mu(2); x_try(1)=x_try(1)/sigma(1); x_try(2)=x_try(2)/sigma(2); price = [ones(1, 1) x_try]*theta; % 这里的theta是我们前面经过梯度下降求出的

正规方程求参数theta:

function [theta] = normalEqn(X, y) theta = zeros(size(X, 2), 1); theta=pinv(X'*X)*X'*y; end

无~