以下笔记摘录自《关哥说险》,以及自己平常的相关阅读。

重疾险与医疗险区别

重疾险(俗称大病险),属于给付型。

医疗险(俗称住院险),属于补偿型。

医疗险基本都是消费型的,一年一保,费用随年龄增加,核保要求也更严。

重疾险基本都是长期的,一次核保,长期保障,费率几十年不变。

重疾险可以重复买,没上限,买 10 万也行,1000 万也行。当然了,保额高,不但保费高,还要体检,甚至提供财务报告。

我可以在 A 公司买 50 万,在 B 公司再买 50 万,得了重疾,两家都赔,可以叠加。

当然了,300 万还治不了的重疾,也没什么必要再治了……

所以,重疾险可以一买再买,好多人对比两个产品,特点不同,纠结不已,最后各买一半,也是个法子。

医疗险也可以重复买,但是不能重复赔。这个稍微复杂点。假设老王在 A 公司买了 2 万医疗险,在B公司又买了 2 万医疗险。

1、老王住院实际花了 1 万。他到 A 公司报销了 1 万,就不能再到 B 公司理赔了。

2、老王住院实际花了 3 万。他先到 A 公司报销 2 万,然后还可以到 B 公司再报销1万。

3、老王住院实际花了 5 万。他到 A、B 公司各报销 2 万,剩下 1 万就只能自己掏了。

医疗险的实际情况其实还要复杂,比如有社保的,还要先去掉社保的部分。有社保和没社保的报销比例也不一样,还有免赔额。

疾病种类千千万,重了轻了的,谁也说不准。得了大病,医疗险可能不够用,得了小病,重疾险又管不上。所以重疾险和医疗险并不矛盾,也不算重复,算是一种互为补充的好基友关系吧。

最简单的,就是花个几千块乃至几万块买完重疾险,再花个几百块来个医疗险,妥妥的。

买了重疾险,可这辈子没得大病咋办?

其实就引出了一个问题:你的重疾险,带不带寿险责任呢?

从这个角度看,重疾险可以分为两大类:

这种重疾险,重疾和身故两种情况,共用一个保额,但无论如何,最后都能拿到保额。

一般这种带寿险金的重疾险,都会贵一些。

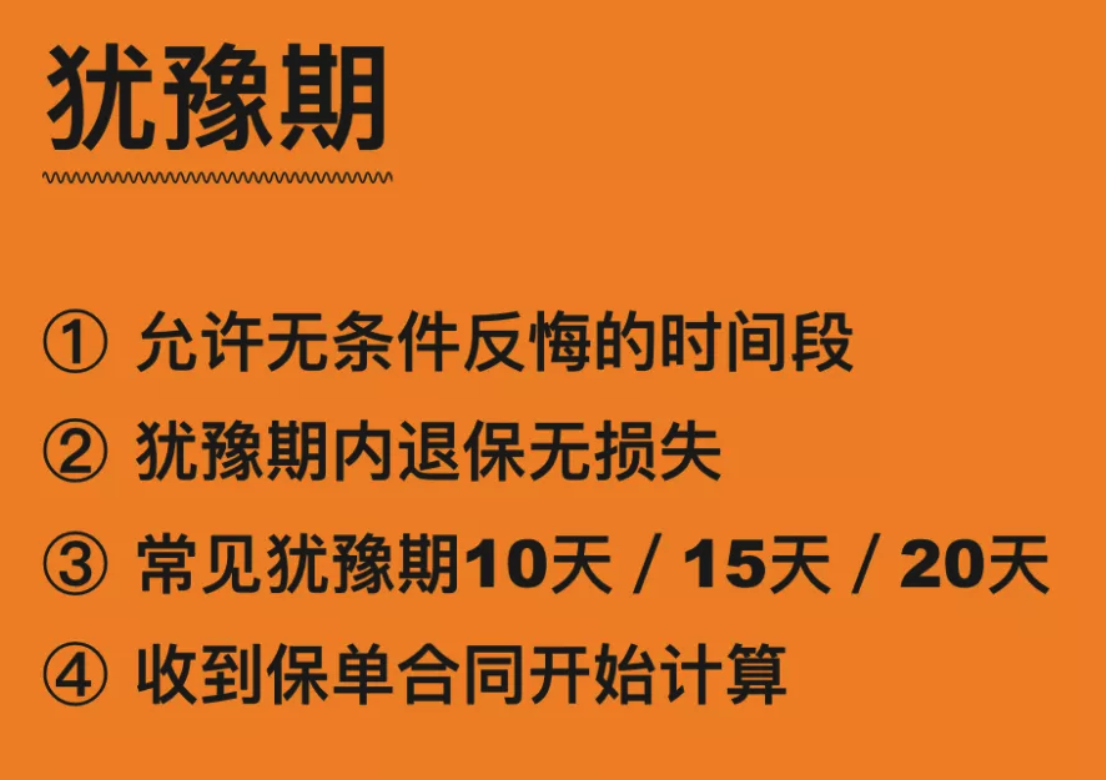

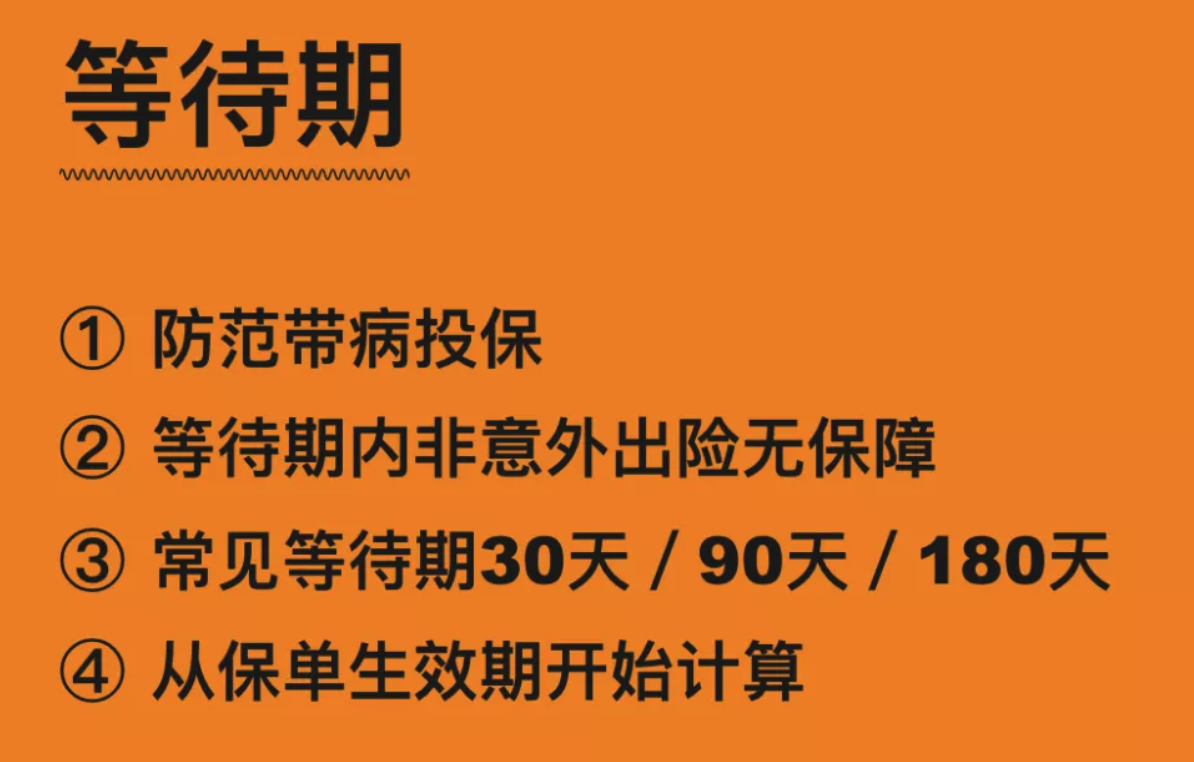

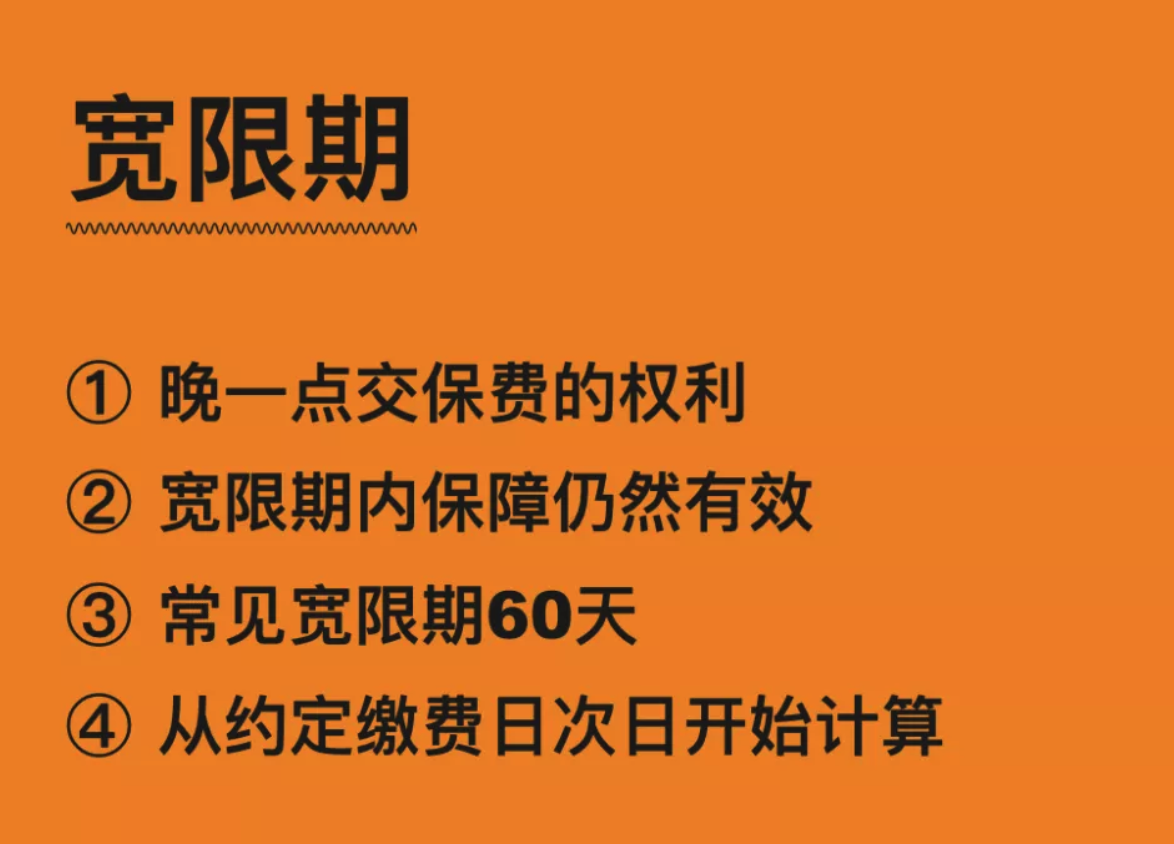

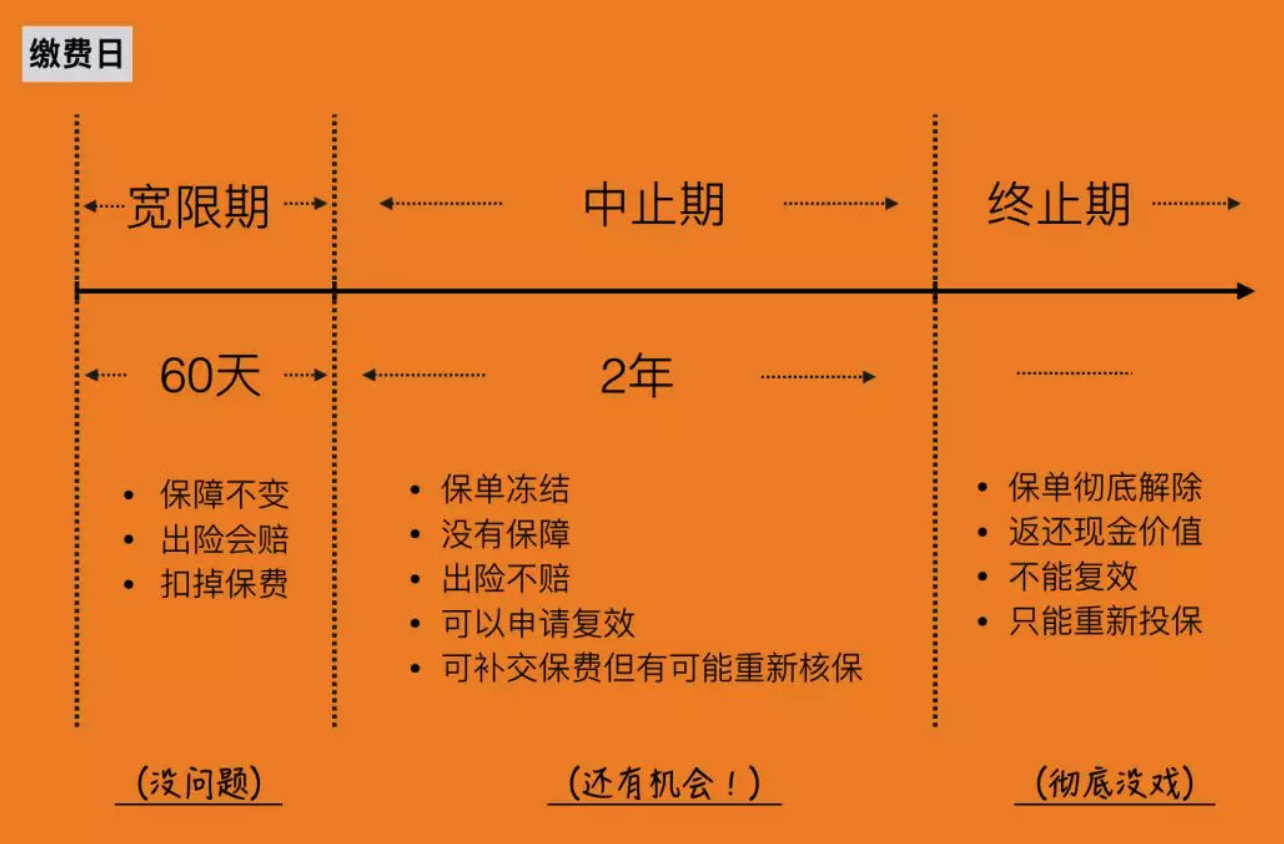

保险的三个重要时间概念

保险里的倒挂是什么意思?

就是你总共这么多年应该交的保费合起来,比最终的保额还要高,就是倒挂。

什么是直付?

就是你去看病,不用带钱,直接把你的直付卡甩给医院就行了。出院再一起算帐。

寿险如何规避风险?

老王买房子的时候贷了 100 万的贷款,老王一挂,银行来要帐,发现哎呀,有 100 万身故金,刚好!还钱吧!

但是身故金受益权高于债权。这 100 万赔偿金,银行无权动用也无权追讨。

当然了,配一个和家庭贷款匹配的寿险,也是个常见的做法。

自杀的话,身故责任要不要赔偿?

几乎所有的身故责任中,自杀都是除外责任。但同时还有一条,保单生效两年后,自杀也在赔付范围内。这一条款是基于心理学,如果一个人投保时有自杀倾向,但能挨过两年,很大可能就不想自杀了。

买保险的渠道

1、银行

2、保险代理机构

3、网络平台(例如支付宝)

4、电销渠道

5、直接找保险公司投保

最靠谱的还是银行,因为银行合作保险机构比较多,可能有的产品在银行买会便宜过保险公司投保,但是银行也要警惕那些沙雕业务员无脑推广,其实他们自己都不懂保险,但是为了业绩洗脑你,所以最好是自己懂,然后通过银行渠道来购买。

保险代理机构的话也是良莠不齐,还是一样,推销保险的人自己水平都不行,就是为了业绩洗脑你的。

保险的名字是怎么命名的?

大多数产品名字的结构由三部分构成,「产品名字」+「保障责任」+「定价模式」。

「产品名字」一般都是比较喜庆的字眼,往往跟保障责任会相关。比如重疾险,就叫「康健一生」「吉祥无忧」,养老险,就叫「乐享一生」「xx 年年」,医疗险,就叫「e 生保」「尊享 e 生」,诸如此类。没什么特别的规律,就图一好彩头。

「保障责任」就会比较直白,体现的是主要的保障责任,xxxx 重疾险、xxxx 百万医疗、xxxx 少儿教育金,等等。

「定价模式」往往是后面的括号,比如 xxx 重大疾病保险(万能型)、xxxx年金保险(分红型)。如果没有括号,一般就是传统型保险了。

优秀的重疾险特征

我研究重疾险发现得买

【多次赔付】

【保费豁免】

【保障终身】

【续保无忧】

【身故赔付】

满足这5点的重疾险才考虑投保,并且要投 200万的那种,次点就100万吧。

保险里身故责任的不同

- 重疾险中的身故责任,是在没有重疾赔付的前提下身故,可以赔和重疾同样的保额。已经赔付了重疾保额,身故保额就没有了。

- 意外险的身故责任,身故原因必须是意外事故,疾病身故是不赔的。

- 而纯寿险,不管是终身寿还是定期寿,只要别碰到「责任免除」条款,就都会赔付身故保险金。而且,大多数纯寿险,把「全残」和「身故」视为等同,也会赔付身故保额。

投保人,被保险人,受益人

投保人是指买保险的人。

被保险人是指,保险条款生效的人,也就是,假设投的是寿险,那么被保险人就是那个挂掉了,寿险才会生效的关键人物。

受益人,也就是那部分金额给谁。

————————————————

一份保单包含了四个主体:

投保人、被保险人、受益人、承保人

承保人就是保险公司,主要认保单,就算是打官司作废或变现,也不是那么容易的事。

投保人:

保单持有人/买保单的人/交保费的人

拥有保单的【所有权】和大部分的【控制权】

基本上投保人的权利是最大的,大多数情况下,保险公司只认投保人的签字。所以如果想退保,或者想更改受益人等等,必须有投保人的同意。而且保单的现金价值、分红,在没有转化成理赔金的时候,都是属于投保人的。

注意,投保人可以更改,只要原投保人和被保险人(已成年)同意即可。

被保险人:

享受保单的保障/保额所有人

拥有保单的【使用权】和小部分的【控制权】

被保险人属于比较被动的,但是享受保障。比如重疾险的重疾赔偿金,年金险释放出来的年金,某些定期险的满期金等,都是属于被保险人的利益。

被保险人不能更改。

受益人:

获得身故赔偿金

拥有保单的【受益权】

(因为“生存受益人”基本等同于被保险人,因此这里默认讨论“身故受益人”。)

受益人就是在被保险人身故之后拿赔偿金的那个,这个效力比遗嘱还高,执行起来也简单快捷。

受益人可以更改,可以添加减少,可以指定受益比例。