一、网关支付

这是在线支付的最普遍形式。

大致支付过程:第三方支付公司作为代理(网关),接入一堆银行。用户在网关页面(可以在商户端,也可以第三方支付平台端)选择银行,页面跳转到第三方支付平台,然后重定向到对应的银行,用户在银行电子银行官网,采用网银(个人网银或企业网银)完成支付。

网关支付分为:B2C、B2B两类。

涉及的概念:网银支付、银行卡支付。

这是在线支付的最普遍形式。

大致支付过程:第三方支付公司作为代理(网关),接入一堆银行。用户在网关页面(可以在商户端,也可以第三方支付平台端)选择银行,页面跳转到第三方支付平台,然后重定向到对应的银行,用户在银行电子银行官网,采用网银(个人网银或企业网银)完成支付。

网关支付分为:B2C、B2B两类。

涉及的概念:网银支付、银行卡支付。

涉及的企业:银联支付、网银在线等

我们一般说的网关支付是指在PC上的在线支付,由于国内银行基本上都要求安装对应的安全控件,且需要银行的网银客户端,这也是大家经常抱怨网银不支持MAC/Linux等操作系统、不支持除IE外的浏览器等兼容性问题。

在手机端也有类似网关支付的形态,但由于操作过程较为麻烦,体验不好,一般都采用快捷支付等支付形式。

我们一般说的网关支付是指在PC上的在线支付,由于国内银行基本上都要求安装对应的安全控件,且需要银行的网银客户端,这也是大家经常抱怨网银不支持MAC/Linux等操作系统、不支持除IE外的浏览器等兼容性问题。

在手机端也有类似网关支付的形态,但由于操作过程较为麻烦,体验不好,一般都采用快捷支付等支付形式。

二、代扣

代扣一般指用户通过线上或线下柜台方式签署“用户-商户-银行”的三方协议,授权商户可以从其银行账户中扣钱。

代扣,走的是独立资金划转接口,就是第一次需要验证(指令和身份),以后就再也不用了。在国外,代扣叫授权支付,未经客户授权而产生的损失,由支付机构承担。典型应用场景是电视费、保险费定期的扣除。

比如银联代扣通道是指使用了银联代扣服务及通道,代扣服务及通道的提供者可以是银联、银行、结算中心、第三方支付等,银联只是其中之一玩家。

代扣服务分为:对公代扣、对私代扣两类。银联通道只能是对私。对公代扣只能通过银行银企直连、各地结算中心。

涉及的概念:快捷支付。快捷支付一般都使用了银行的代扣服务。

代扣服务本身不一定拘泥于银行卡,可以是银行虚拟账户等。

代扣服务分为:对公代扣、对私代扣两类。银联通道只能是对私。对公代扣只能通过银行银企直连、各地结算中心。

涉及的概念:快捷支付。快捷支付一般都使用了银行的代扣服务。

代扣服务本身不一定拘泥于银行卡,可以是银行虚拟账户等。

支付流程如图:

三、快捷支付

快捷支付本质是代扣服务(对私)的产品包装。传统的代扣服务的授权过程较为麻烦,而且行业应用场景限制较多(例如只对实名行业开放)。快捷支付针对小额支付的需求场景,简化了授权过程(例如只需要完成持卡人银行卡、身份证、手机号的实名认证即可),同时通过下行短信验证码的形式来完成消费确认,很好平衡了安全性、便捷性。

涉及的概念:代扣、银行卡支付

快捷支付本质是代扣服务(对私)的产品包装。传统的代扣服务的授权过程较为麻烦,而且行业应用场景限制较多(例如只对实名行业开放)。快捷支付针对小额支付的需求场景,简化了授权过程(例如只需要完成持卡人银行卡、身份证、手机号的实名认证即可),同时通过下行短信验证码的形式来完成消费确认,很好平衡了安全性、便捷性。

涉及的概念:代扣、银行卡支付

涉及的企业:第三方支付机构

四、银行卡支付

主要指以银行卡账户为依托的支付形式,与此对应支付形式有银行票据(本票、汇票、支票等)、银行行内虚拟账户支付等形式。

银行卡支付主要有线上支付和线下支付两种形式。线下支付就是通常说的POS收单;而线上支付就是我们通常说的在线支付。

与银行卡支付相关的经常提到的概念:无卡支付。

无卡支付分为:贷记卡无卡支付(业内的一些叫法:motopay、ePOS)、借记卡无卡支付

无卡支付形态(以银联为例):认证支付、普通支付、快捷支付

银行卡在线支付要求银行卡必须开通在线支付功能,而无卡支付并不需要开通在线支付功能。主要利用支付验证要素(卡号、密码、手机号、CVN2、CVV2等),结合安全认证(例如短信验证码),让持卡人完成互联网支付。

五、网银支付

指使用银行的网银客户端完成支付,一般与PC端的在线支付相关。可以参考参见网关支付的解释。

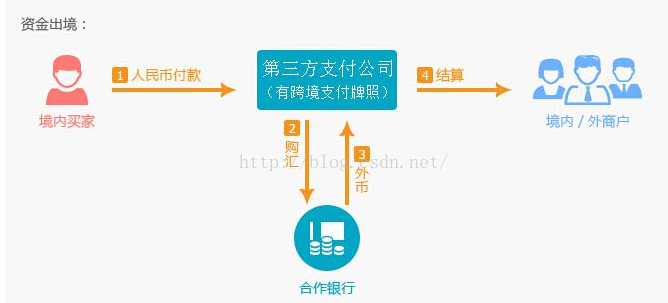

六、跨境支付

跨境支付是通过系统支付接口与世界多家银行、VISA、万事达卡、中银商务或其他网关相连接,而实现的即时支付方式,为境内外持卡人和电商平台之间搭建了快速支付通道,减少了个人和电商购付汇和收结汇流程,同时实现跨境收单支付服务和结算功能。

注意:跨国交易,如发卡行认为风险高则不予支付。

支付流程如图:

总结:

网银、网关支付、在线支付,一般说的都是指网银;需要验证持卡人三要素或四要素的支付方式,大了说都是无卡支付,无卡支付包含了快捷支付,但是不限于快捷支付;银行代扣通道,说的是通道,而不是支付产品,代扣通道可以给到网银、快捷、代扣业务去使用,要看具体的连接的通道运作了。

网银、网关支付、在线支付,一般说的都是指网银;需要验证持卡人三要素或四要素的支付方式,大了说都是无卡支付,无卡支付包含了快捷支付,但是不限于快捷支付;银行代扣通道,说的是通道,而不是支付产品,代扣通道可以给到网银、快捷、代扣业务去使用,要看具体的连接的通道运作了。