还是宅在家里,继续学习。

用真实的股票数据来实践一下刚学的时间序列分析的内容吧。分析一下我定投的两支股票:300etf(510300),纳指etf(513100)。

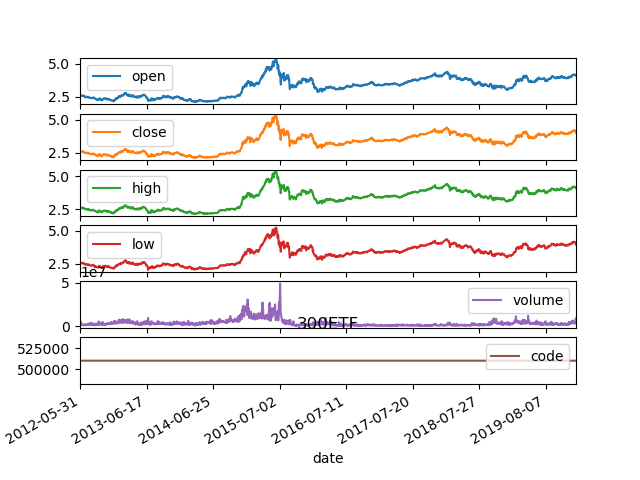

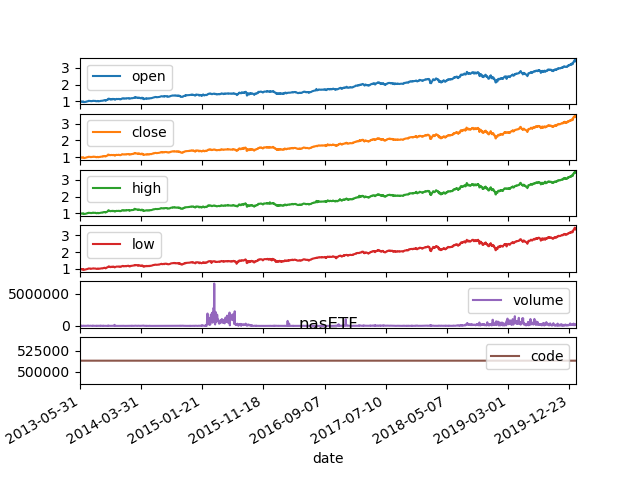

首先用tushare下载股价数据,时间范围从其创立到2020年1月31日。然后将数据处理后存入csv文件,再把下载数据的代码注释掉,以后直接从文件读取数据就行了。详细代码见我的github项目页面,就不列出来了。

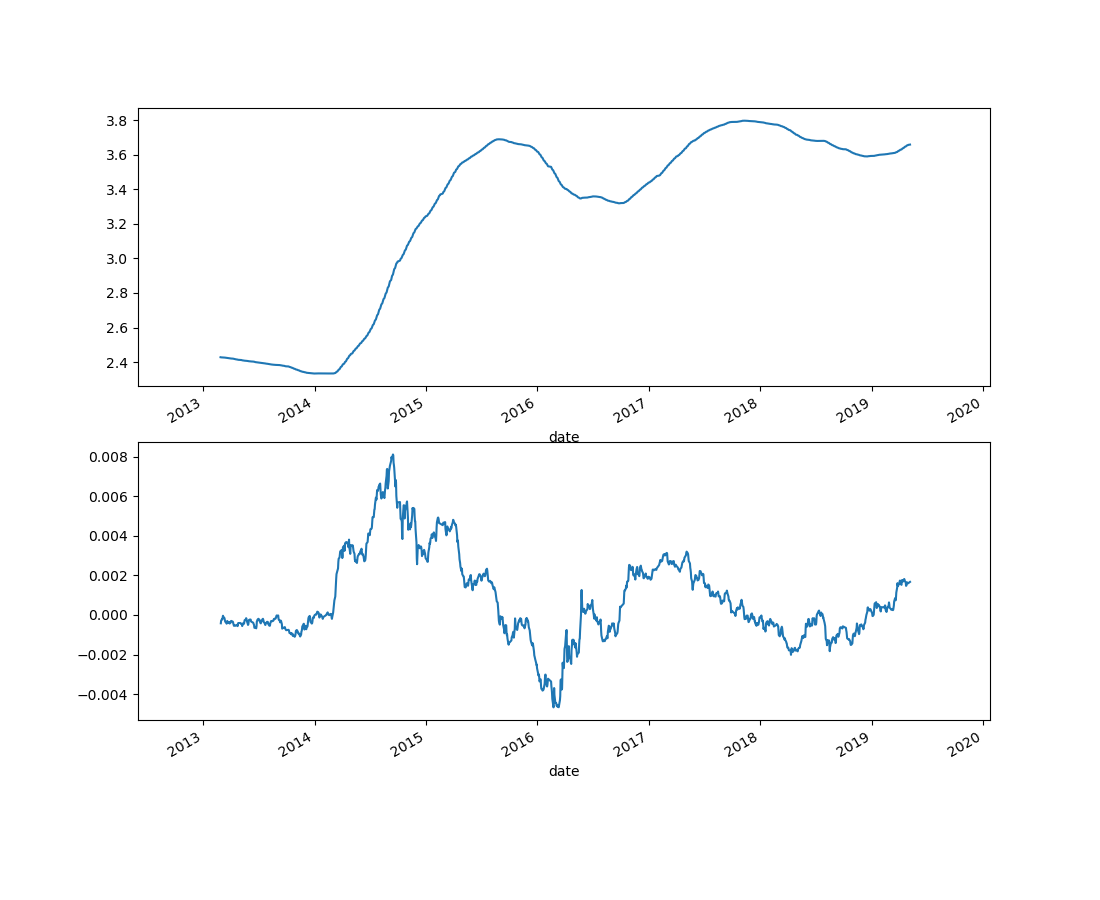

接着把数据可视化

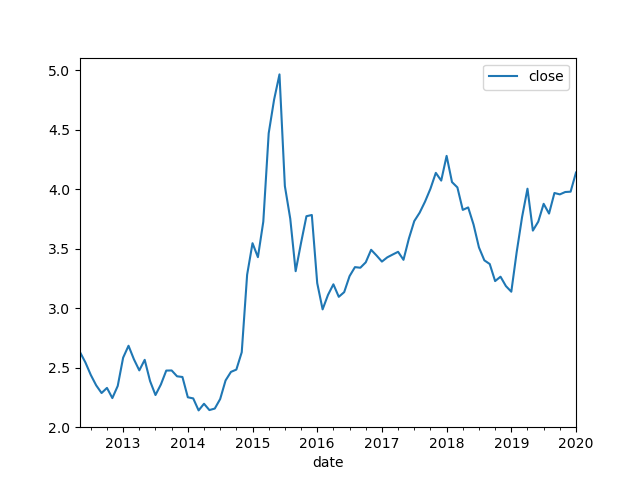

用重采样的方法来画月线

# 重采样 画月线

fig = plt.figure()

df_300["close"].resample("M").mean().plot(legend = True)

plt.savefig("300ETF_month.png")

接下来进行一些统计分析

每天的涨跌幅

用"df_300.close.div(df_300.close.shift(1))"就可以生成明天的涨跌幅比例,再画出来。

计算收益率,用df_300["returns"] = df_300.close.pct_change().mul(100)

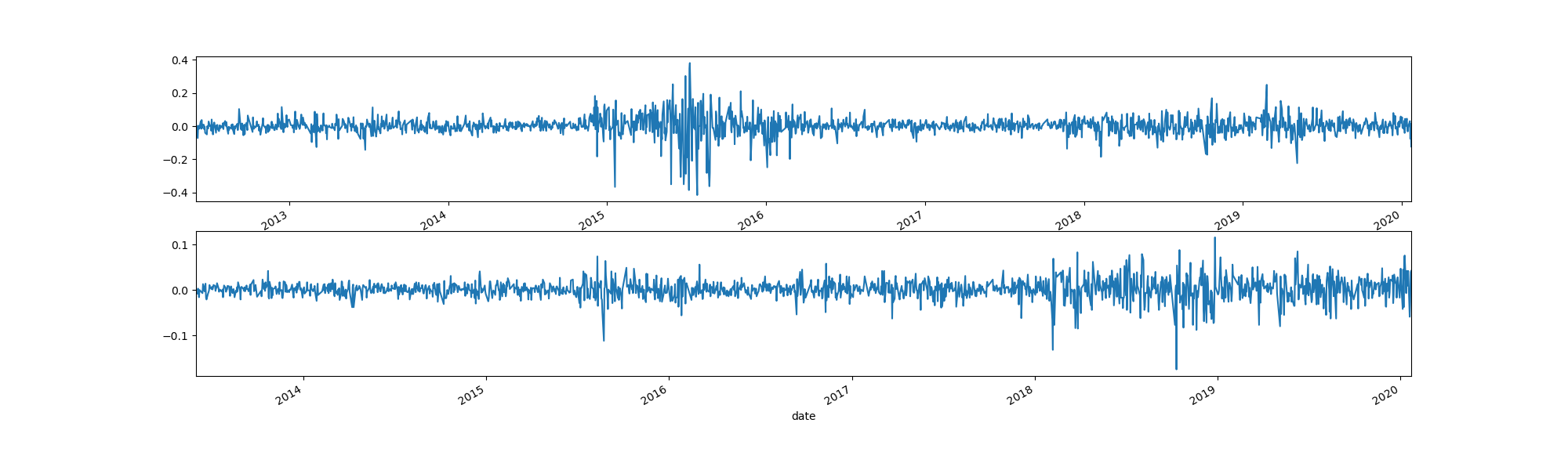

计算相继列的绝对差值

df_300.close.diff()

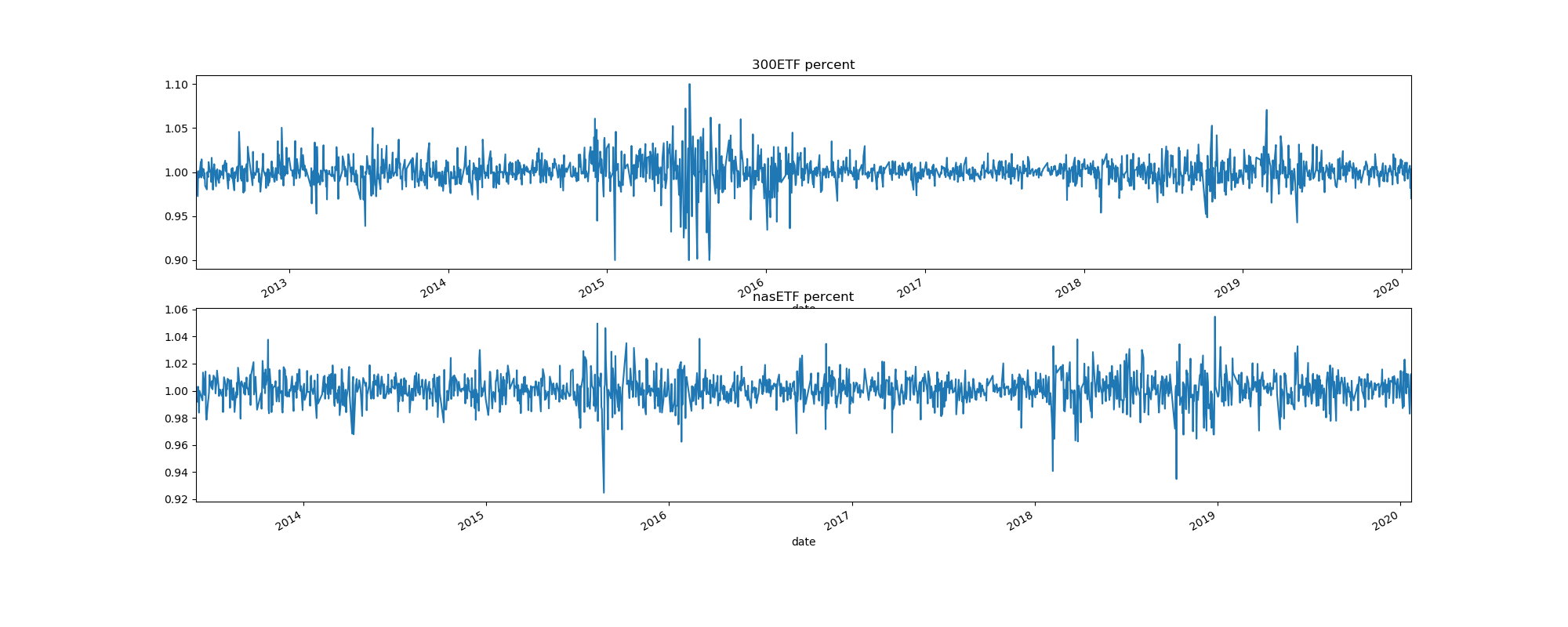

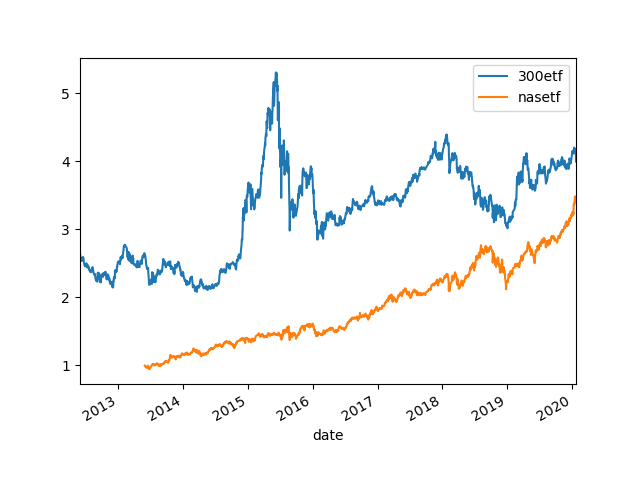

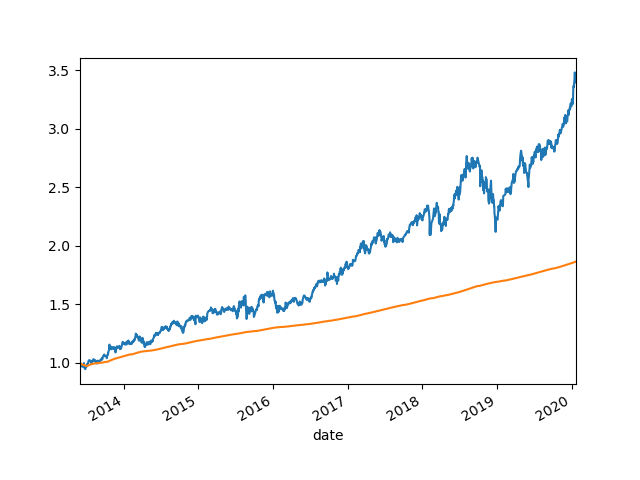

下面比较两个etf,先直接画。

由于股价不一样,时间起点也不一样,不方便比较。将两个股价正态化,从同一时间起点比较。

df_300_cut = df_300.close["2013-05-31"]:

norm_300 = df_300_cut.div(df_300_cut.iloc[0]).mul(100)

norm_nas = df_nas.close.div(df_nas.close.iloc[0]).mul(100)

可见两个股市还是蛮不一样的,美股买入持有就行了,A股就不行,坐过山车。

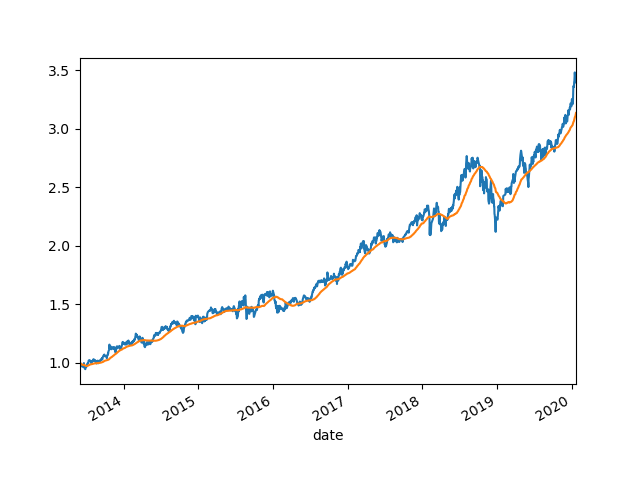

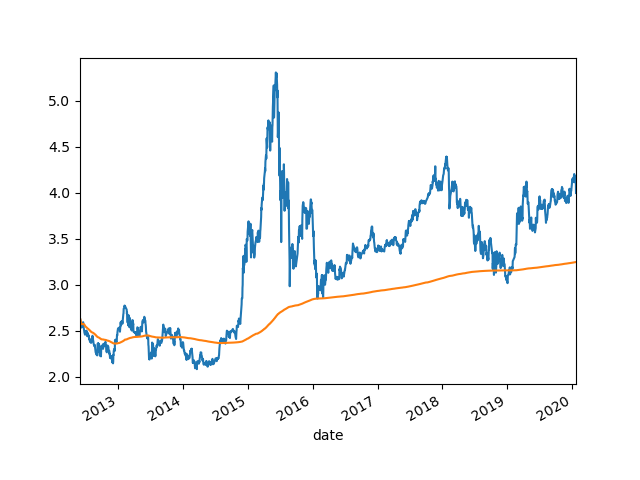

下面来画窗口函数,有两种,一种是rolling窗口函数,其切片大小是固定的,也就是我们常用的均线。

rolling_300 = df_300.close.rolling("90D").mean()

画出来看看

还有一种是expanding窗口函数,指把之前的所有数据都计算进来,是累积值。

expanding_300 = df_300.close.expanding().mean()

貌似可以用来当做历史大底,尤其是A股。

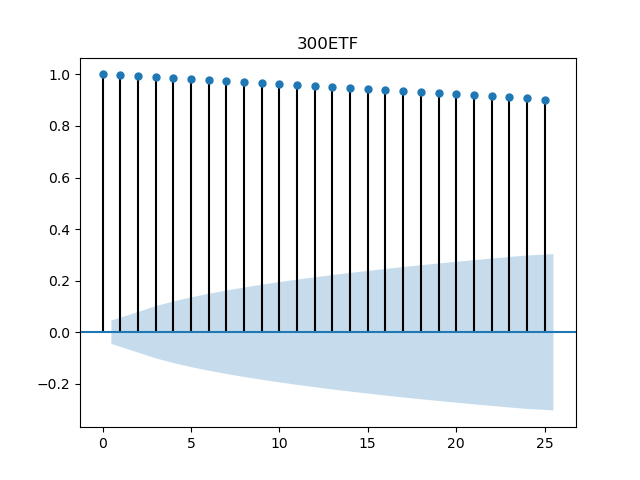

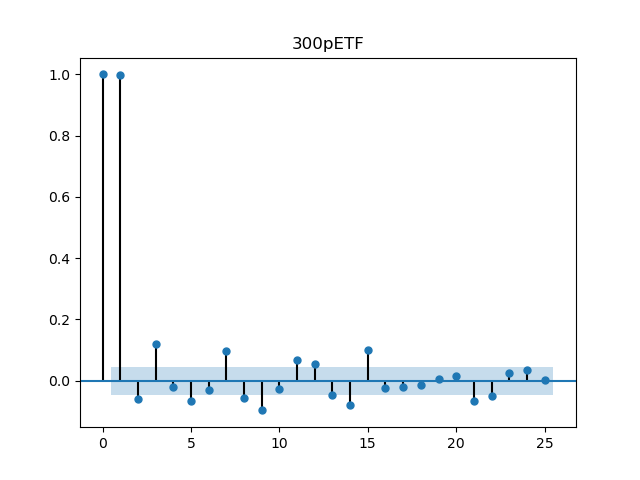

来看序列的自相关性和部分自相关性,用statsmodels.graphics.tsaplots里的plot_acf函数和plot_pacf函数。

plot_acf(df_300["close"], lags = 25, title = "300ETF")

plot_pacf(df_300["close"], lags = 25, title = "300pETF")

对于自相关性,所有点都位于置信区间外,有统计学意义。

对于部分自相关性,只有小部分时点位于置信区间以外。

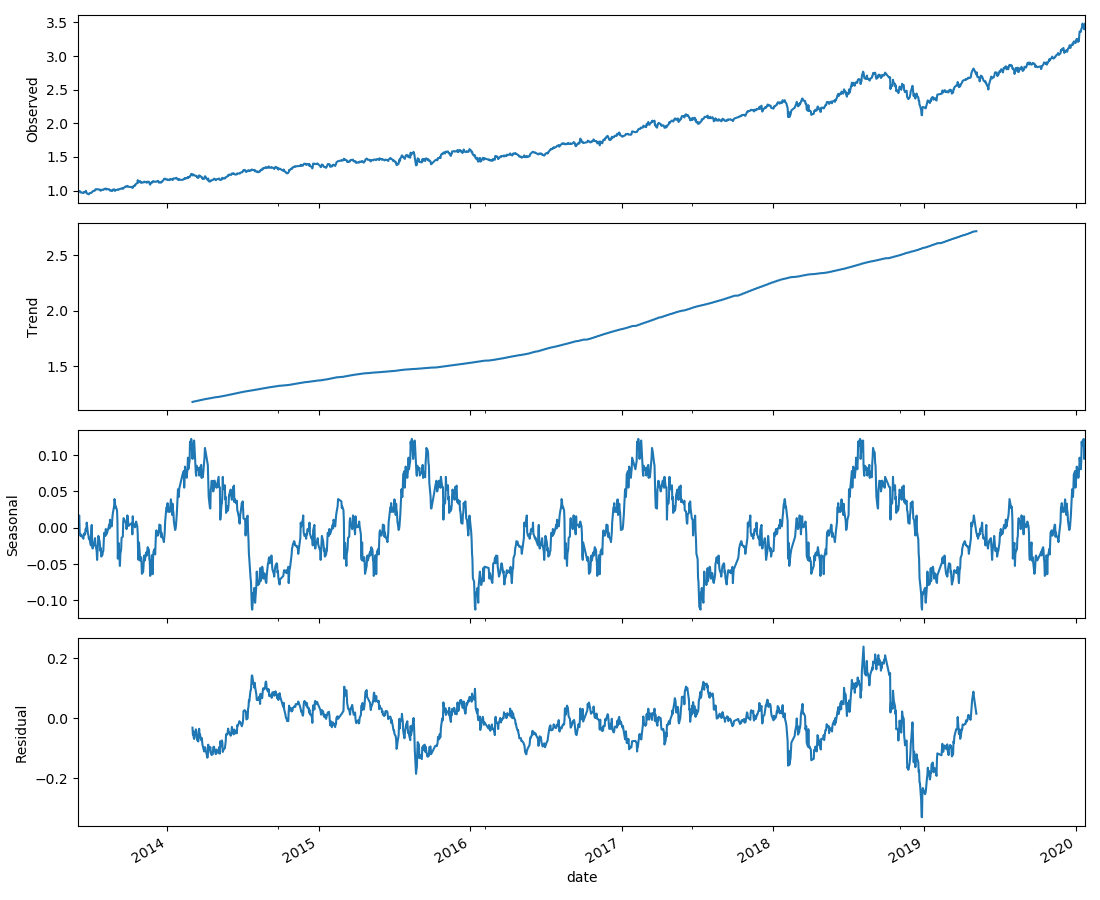

数据趋势的分解,我的理解就是将数据序列分解为周期性的部分和非周期的部分,用

decomposed_300 = sm.tsa.seasonal_decompose(df_300["close"], freq = 360)

从两图中可以看出,剔除了周期性因素,A股有明显的波动性,而美股则是一直向上的趋势。

看序列是否为随机行走序列,用单位根检验的方法。具体为statsmodels.tsa.stattools里的adfuller函数。

adf_300 = adfuller(df_300["close"])

print("300etf的单位根检验p值=%lf" % adf_300[1])

输出结果为

300etf的单位根检验p值=0.288299

NASetf的单位根检验p值=0.997857

二者结果均大于0.05,差异无统计学意义,两个序列均为随机行走序列。

再看看稳定性,就是画图啦,另外还画了序列的一阶差分。

以上就是时间序列的统计描述部分,接下来就用各种模型对数据进行预测啦。

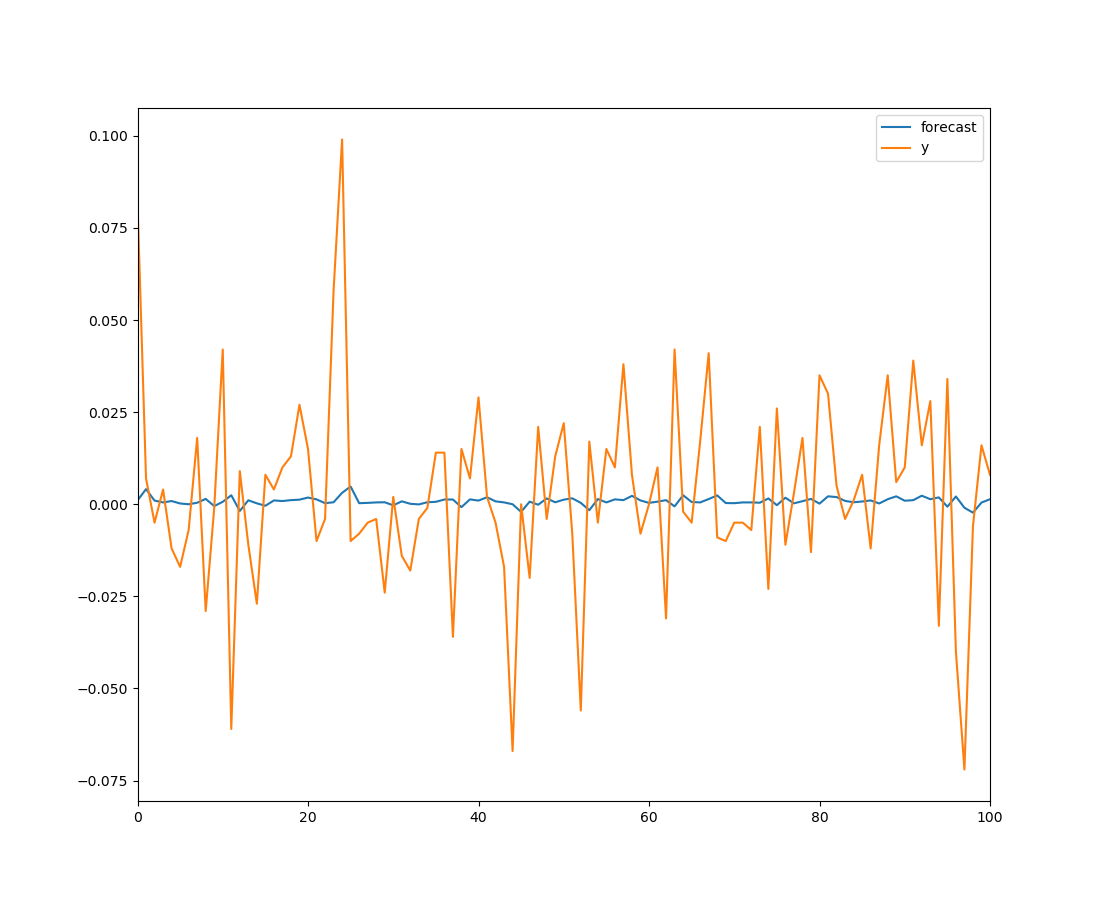

先用AR模型,具体解释见上一篇博文吧。

from statsmodels.tsa.arima_model import ARMA

df300_model = ARMA(df_300["close"].diff().iloc[1:].values, order = (1, 0))

df300_res = df300_model.fit()

fig = plt.figure()

fig = df300_res.plot_predict(start = 1000, end = 1100)

fig.savefig("arma_300.png")

模型预测能力很弱。

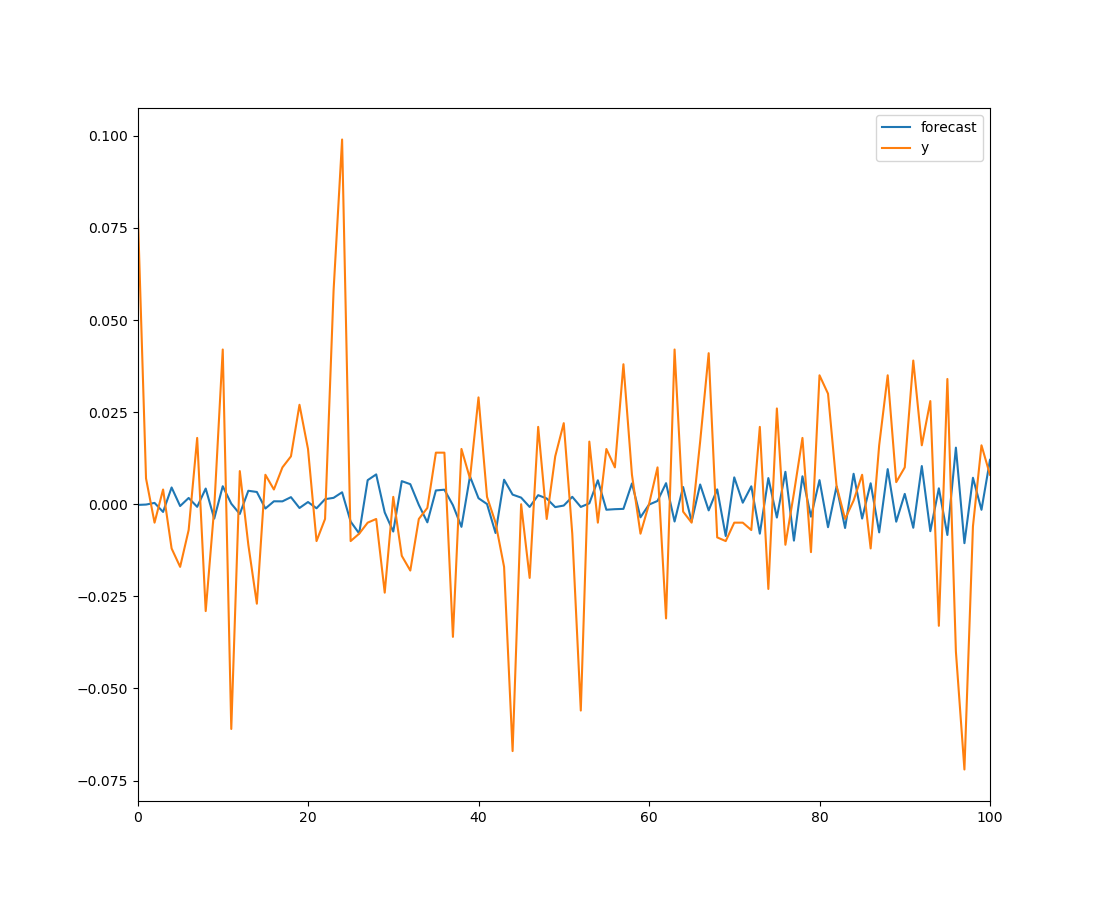

ARMA模型

df300_ma = ARMA(df_300["close"].diff().iloc[1:].values, order = (0, 1))

就是order那里是(0, 1),其它跟前面一样。

ARMA模型

df300_arma = ARMA(df_300["close"].diff().iloc[1:].values, order = (3, 3))

好一点,但是也没好多少。

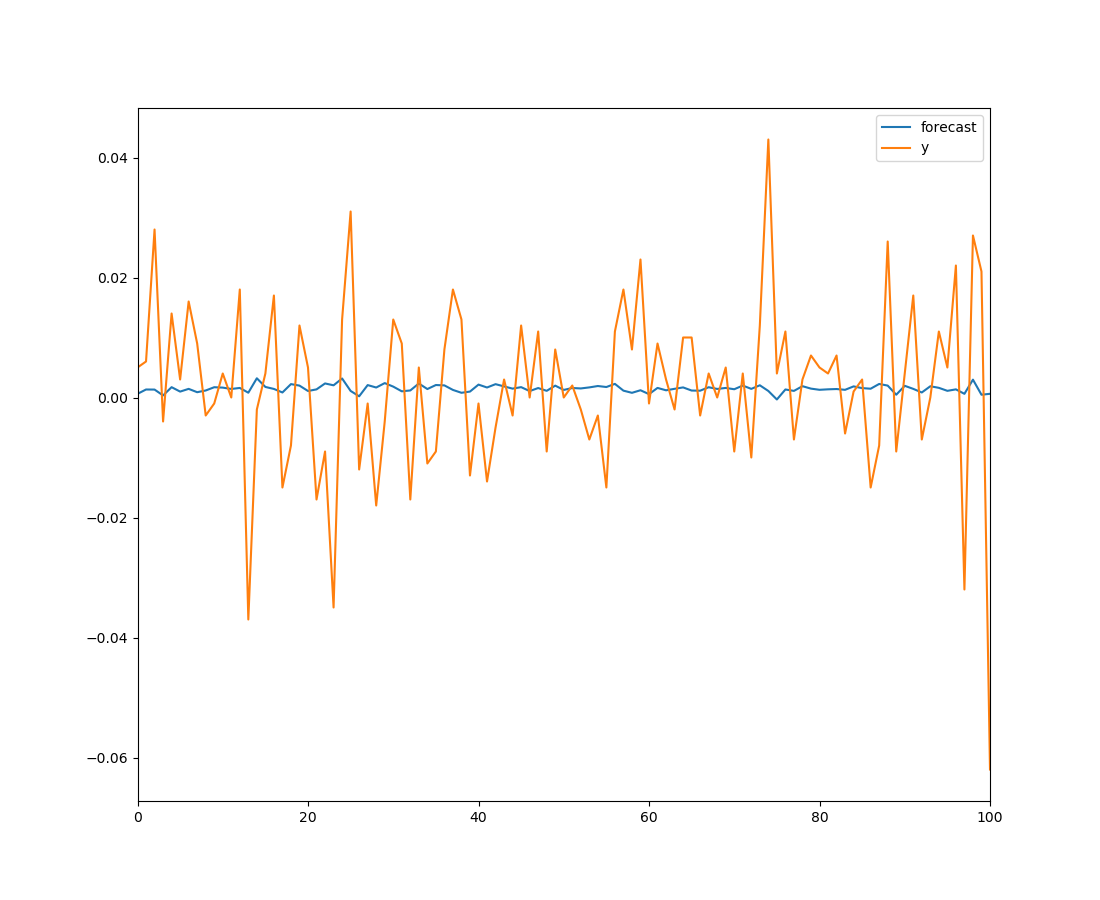

ARIMA模型

from statsmodels.tsa.arima_model import ARIMA

df300_arima = ARIMA(df_300["close"].diff().iloc[1:].values, order = (2, 1, 0))

预测结果好了很多,只是有延迟。

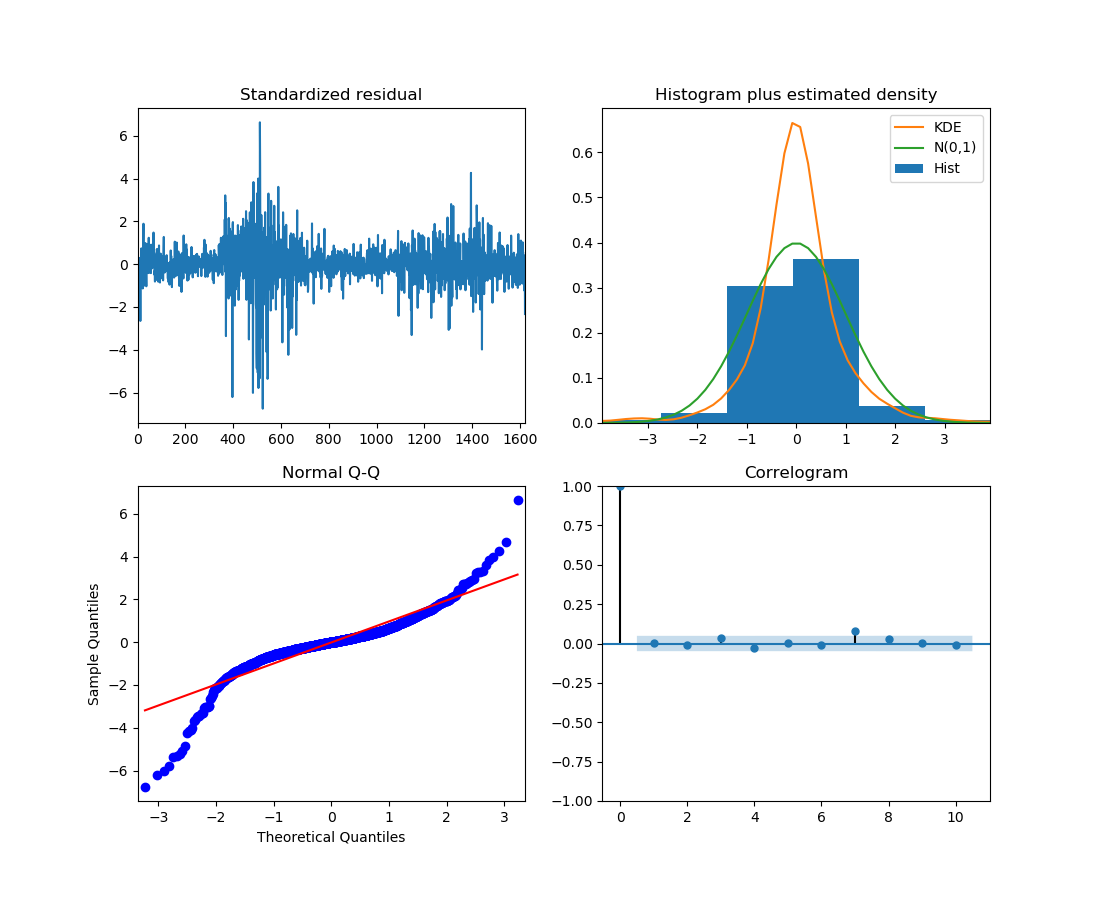

VAR模型,要用两个序列。

train_sample = pd.concat([norm_300.diff().iloc[1:], norm_nas.diff().iloc[1:]], axis = 1)

model = sm.tsa.VARMAX(train_sample, order = (2, 1), trend = "c")

result = model.fit(maxiter = 1000, disp = True)

print(result.summary())

fig = result.plot_diagnostics()

fig.savefig("var_dio.png")

pre_res = result.predict(start = 1000, end = 1100)

fig = plt.figure()

plt.plot(pre_res)

fig.savefig("var_pre.png")

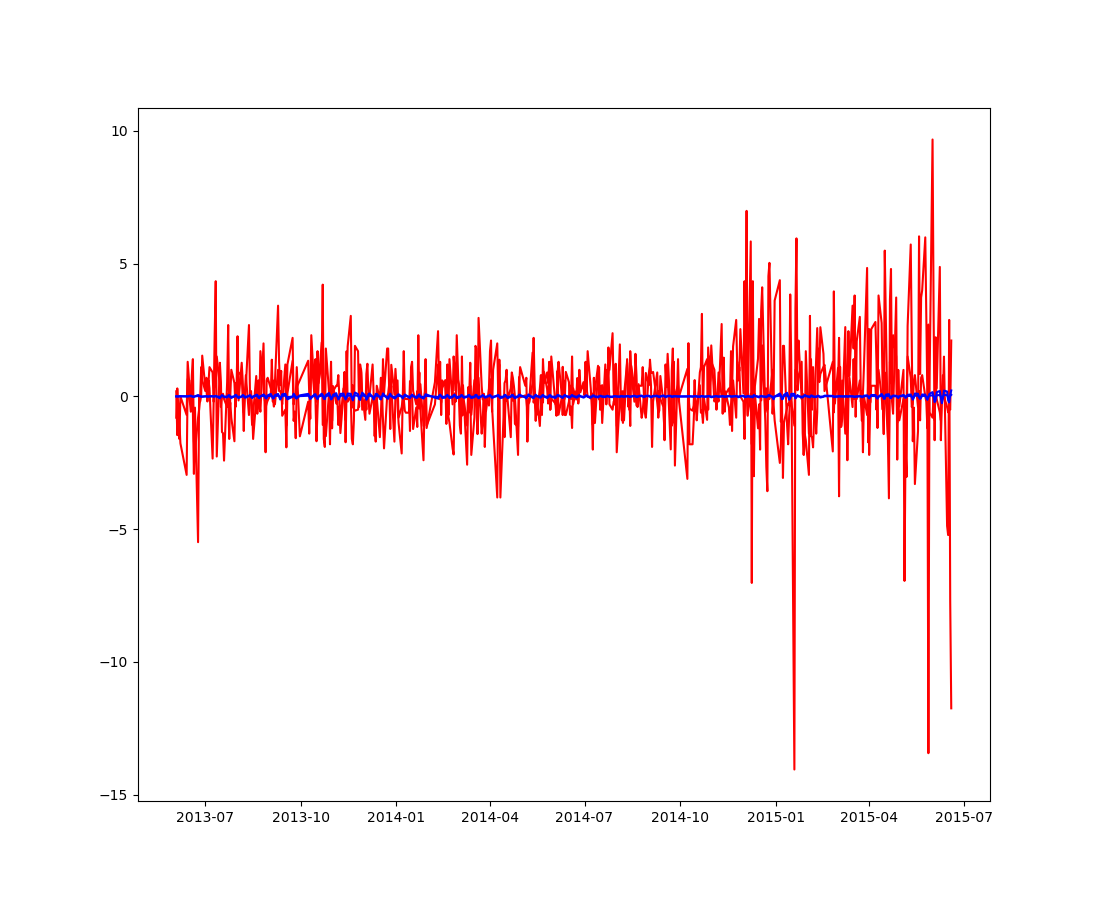

SARIMA模型

train_sample = df_300["close"].diff().iloc[1:].values

model = sm.tsa.SARIMAX(train_sample, order = (4, 0, 4), trend = "c")

result = model.fit(maxiter = 1000, disp = True)

print(result.summary())

fig = plt.figure()

plt.plot(train_sample[1:600], color = "red")

plt.plot(result.predict(start = 0, end = 600), color = "blue")

fig.savefig("SARIMA.png")

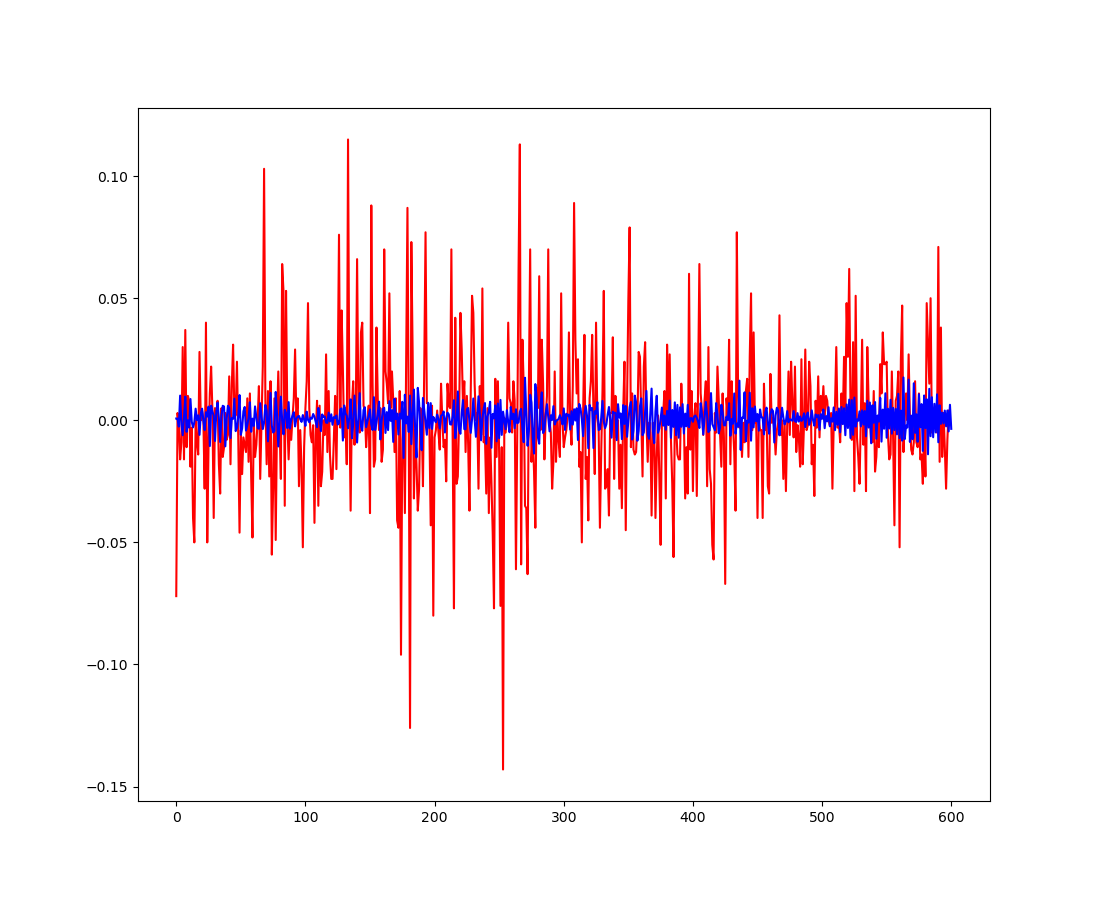

未观察成分模型

model = sm.tsa.UnobservedComponents(train_sample, "local level")

result = model.fit(maxiter = 1000, disp = True)

print(result.summary())

fig = plt.figure()

plt.plot(train_sample[1:600], color = "red")

plt.plot(result.predict(start = 0, end = 600), color = "blue")

fig.savefig("unobserve.png")

最后一个模型:动态因子模型

train_sample = pd.concat([norm_300.diff().iloc[1:], norm_nas.diff().iloc[1:]], axis = 1)

model = sm.tsa.DynamicFactor(train_sample, k_factors = 1, factor_order = 2)

result = model.fit(maxiter = 1000, disp = True)

print(result.summary())

predicted_result = result.predict(start = 0, end = 1000)

fig = plt.figure()

plt.plot(train_sample[:500], color = "red")

plt.plot(predicted_result[:500], color = "blue")

fig.savefig("dfmodel.png")

貌似这些模型对预测股市效果都一般。再看看其它方法吧。

我发文章的四个地方,欢迎大家在朋友圈等地方分享,欢迎点“在看”。

我的个人博客地址:https://zwdnet.github.io

我的知乎文章地址: https://www.zhihu.com/people/zhao-you-min/posts

我的博客园博客地址: https://www.cnblogs.com/zwdnet/

我的微信个人订阅号:赵瑜敏的口腔医学学习园地