年初学习量化投资,一开始想自己从头写,还是受了C/C++的影响。结果困在了计算回测数据那里,结果老也不对,就暂时放下了。最近试了一下python的各个量化投资框架,发现一个能用的——pyalgotrade,重新开始吧。这是一个事件驱动型量化交易框架。

使用pyalgotrade的一大问题是数据获取,其支持从yahoo,谷歌等途径获得数据,但要获取A股数据比较麻烦。还是用tushare获取数据比较方便。但pyalgotrade并不直接支持tushare数据格式。网上有人介绍了将tushare数据转换成pyalgotrade能接受的数据源的方法,我先按照其方法自己写了一个tsfeed的程序,用于将从tushare获取的数据转化成pyalgotrade可以接受的数据。后来突然发现有个现成的:pyalgotrade_tushare。试用了一下,比我写的好,就用它吧。用pip install pyalgotrade_tushare 安装即可。

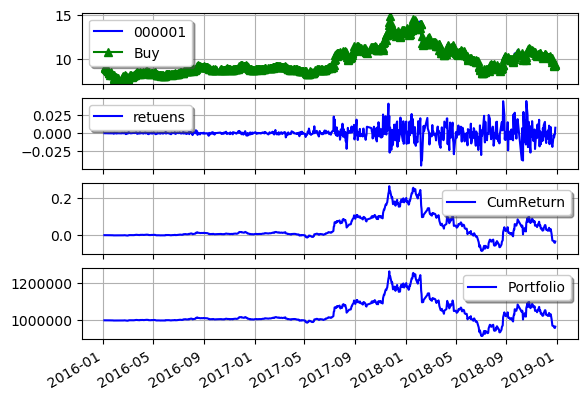

现在就开始干活了。先要测试一下pyalgotrade回测数据对不对。我找了个参照标准:在聚宽上开通了个账号,按入门教程写了个策略:2016-2018年每个交易日买入100股平安银行(000001),回测结果如下:

现在用pyalgotrade来实现一下这个策略。先用tushare下载平安银行及沪深300指数的2016年数据。

首先从csv文件建立数据源。

from pyalgotrade_tushare import tools, barfeed instruments = ["000001"] feeds = tools.build_feed(instruments, 2016, 2018, "histdata")

如果没有下载过数据,会自动下载以后存到histdata目录里,如果下载过,就自动使用目录里的数据了。feeds是BarFeed类型,就是其中的数据驱动pyalgotrade回测框架运行。

接着就从Pyalgotrade.strategy.BacktestingStrategy继承自己的策略类。

class MyStrategy(strategy.BacktestingStrategy):

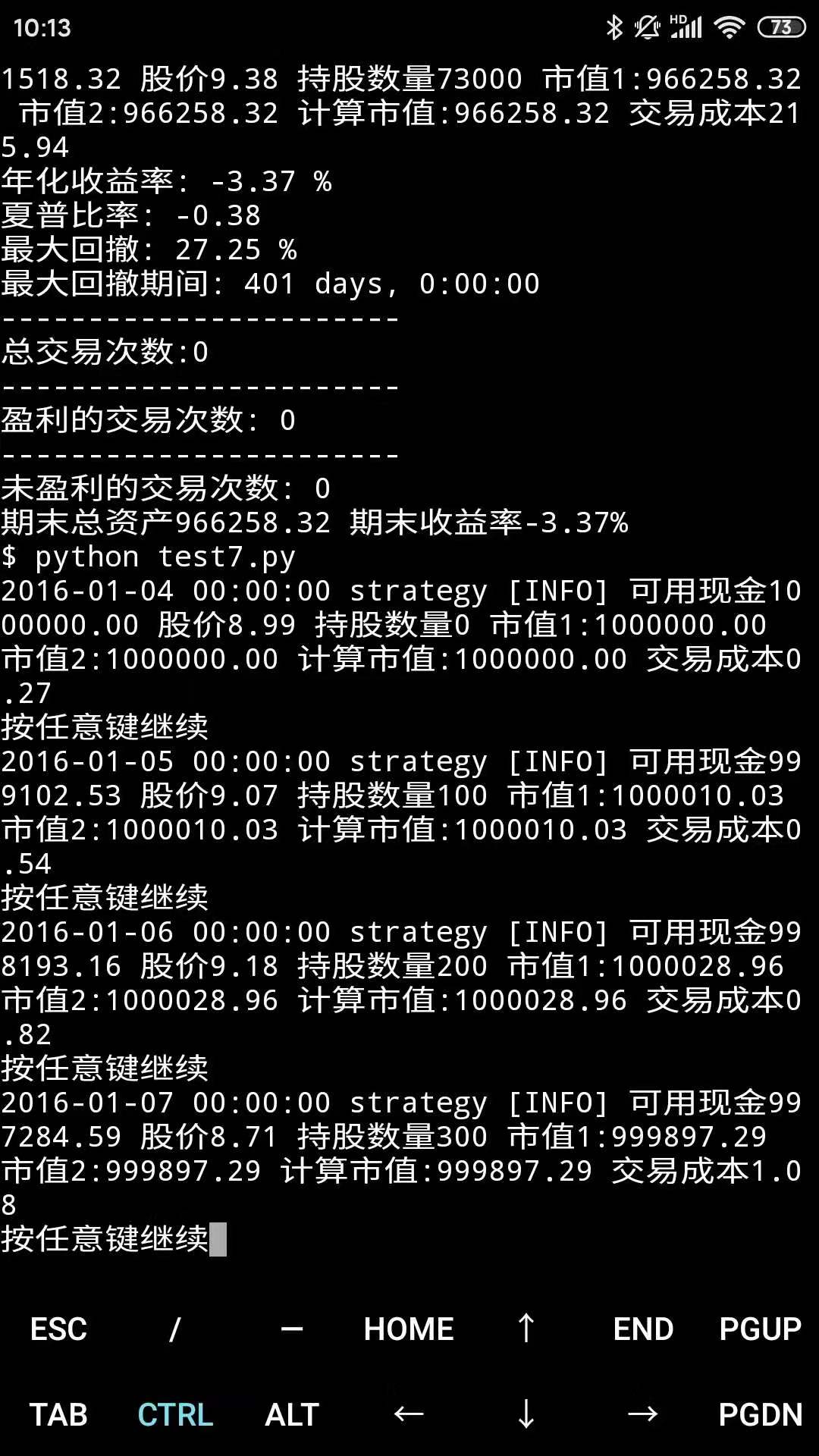

def __init__(self, feed, instrument, brk): super().__init__(feed, brk) self.__position = None self.__instrument = instrument self.getBroker() self.__cost = 0.0 def onEnterOk(self, position): execInfo = position.getEntryOrder().getExecutionInfo() def onEnterCanceled(self, position): self.__position = None def onExitOk(self, position): execInfo = position.getExitOrder().getExecutionInfo() self.info("卖出 %.2f" % (execInfo.getPrice())) self.__position = None def onExitCanceled(self, position): # If the exit was canceled, re-submit it. self.__position.exitMarket() def onBars(self, bars): brk = self.getBroker() shares = 100 price = bars[self.__instrument].getPrice() if brk.getCash() < price*shares: self.info("现金不足") return self.__position = self.enterLong(self.__instrument, shares, True) self.__cost += brk.getCommission().calculate(brk, price, shares) self.info("可用现金%.2f 股价%.2f 持股数量%d 市值1:%.2f 市值2:%.2f 计算市值:%.2f 交易成本%.2f" % (brk.getCash(), price, brk.getShares(self.__instrument), brk.getEquity(), self.getResult(), (brk.getCash() + brk.getShares(self.__instrument)*price), self.__cost))

# x = input("按任意键继续")

其中onBar是必须重写的,即每次数据更新要执行的操作。

然后设置手续费,滑点等设置。

# 设置手续费 broker_commision = broker.backtesting.TradePercentage(0.0003) brk = broker.backtesting.Broker(cash, feeds, broker_commision)

Broker对象是进行交易的类。

然后生成策略对象:

myStrategy = MyStrategy(feeds, instruments[0], brk)

接下来生成用于计算回测指标的四个对象,并将其添加进入策略中:

retAnalyzer = returns.Returns() myStrategy.attachAnalyzer(retAnalyzer) sharpeAnalyzer = sharpe.SharpeRatio() myStrategy.attachAnalyzer(sharpeAnalyzer) drawDownAnalyzer = drawdown.DrawDown() myStrategy.attachAnalyzer(drawDownAnalyzer) tradesAnalyzer = trades.Trades() myStrategy.attachAnalyzer(tradesAnalyzer)

如果要作图,类似的,也要将绘图对象添加进入策略对象。

from pyalgotrade import plotter plter = plotter.StrategyPlotter(myStrategy)

plter.getOrCreateSubplot("return").addDataSeries("retuens", retAnalyzer.getReturns())

plter.getOrCreateSubplot("CumReturn").addDataSeries("CumReturn",retAnalyzer.getCumulativeReturns

准备工作做完,就可以执行回测了,用

myStrategy.run()

执行以后就可以输出回测结果,输出图形了。限于篇幅,就不放代码了。详细代码见:

现在来看看回测结果。

其中年化收益率那里应该是三年的策略收益,这样看两个的回测结果是基本一致的,但并不完全一致。原因呢?

我看了一下每个交易日的情况:

聚宽上面的:

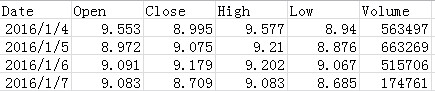

我本地文件里的数据

在本地输出每个交易日的情况:

可以看到2016-01-05,聚宽的股价数据是8.99,tushare下载的数据是9.07。2016-01-06,聚宽的数据是9.10,tushare是9.179。

我在聚宽的论坛里发帖问了,被告知可能是数据复权方法,滑点设置等差异引起的。另外,pyalgotrade貌似是第一天产生交易信号第二天再执行交易。好在差别也不大,就这样吧。还有一些问题,比如pyalgotrade里貌似没有没有直接计算alpha值,beta值,信息比率等数据的函数,用到了再说吧。

最后再总结一下用pyalgotrade进行量化交易回测的一般步骤:

①用数据生成BarFeed对象,作为驱动框架的数据来源。

②用Broker对象设置交易成本,滑点等。

③从strategy.BacktestingStrategy建立Strategy对象,并重写onBars成员函数,其内容为每次交易事件时都要执行的动作。其中可能会用到technical对象,用于计算一些技术指标。

④实例化strategy对象,建立回测指标对象和绘图对象,并将它们与strategy绑定。

⑤执行回测。

⑥输出回测结果,绘图。

下一步,该真正进行量化交易策略的学习研究了。

我发文章的四个地方,欢迎大家在朋友圈等地方分享,欢迎点“在看”。

我的个人博客地址:https://zwdnet.github.io

我的CSDN博客地址:https://blog.csdn.net/zwdnet

我的博客园博客地址: https://www.cnblogs.com/zwdnet/

我的微信个人订阅号:赵瑜敏的口腔医学学习园地