一、时间序列分析

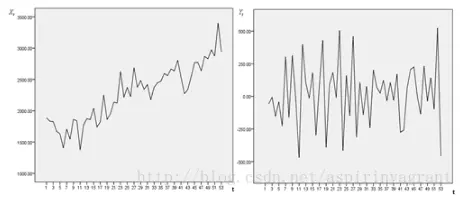

北京每年每个月旅客的人数,上海飞往北京每年的游客人数等类似这种顾客数、访问量、股价等都是时间序列数据。这些数据会随着时间变化而变化。时间序列数据的特点是数据会随时间的变化而变化。

随机过程的特征值有均值、方差、协方差等。如果随机过程的特征随时间变化而变化,那么数据是非平稳的,相反,如果随机过程的特征随时间变化而不变化,则此过程是平稳的。

如图所示:

非平稳时间序列分析时,若导致非平稳的原因是确定的,可以用的方法主要有趋势拟合模型、季节调整模型、移动平均、指数平滑等。

若导致非平稳的原因是随机的,方法主要有ARIMA,以及自回归条件异方差模型等。

二、ARIMA

1、简介

ARIMA通常用于需求预测和规划中。可以用来对付随机过程的特征随着时间变化而非固定。并且导致时间序列非平稳的原因是随机而非确定的。不过,如果从一个非平稳的时间序列开始,首先需要做差分,直到得到一个平稳的序列。模型的思想就是从历史的数据中学习到随时间变化的模式,学到了就用这个规律去预测未来。

ARIMA(p,d,q)

- d是差分的步长(差分的阶数指的是进行多少次差分。比如步长为n的一阶差分diff(x) = f(x) - f(x - n), 而二阶步长为n的差分: diff(x) = f(x) - f(x-n), diff(x-n) = f(x-n) - f(x - n - n), diff二阶差分(x - n) = diff(x) - diff(x-n)),用来得到平稳序列

- p为相应的自回归项

- q是移动平均项数

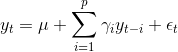

2、自回归模型AR

自回归模型描述当前值与历史值之间的关系,用变量自身的历史时间数据对自身进行预测。自回归模型必须满足平稳性。

自回归模型需要先确定一个阶数p,表示用几期的历史值来预测当前值。p阶自回归模型可以表示为:

yt是当前值,u是常数项,p是阶数,r是自相关系数,e是误差

AR的限制:

- 自回归模型是自身的数据进行预测

- 必须具有平稳性

- 必须具有相关性

- 如果自相关系数小雨0.5,则不宜采用

- 自回归只适用于预测与自身前期相关的现象

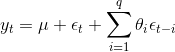

3、移动平均模型MA

移动平均模型关注的自回归模型中的误差项的累加,q阶自回归过程的公式定义如下:

移动平均模型能有效地消除预测中的随机波动

4、自回归移动平均模型ARMA

自回归模型AR和移动平均模型MA模型相结合,我们就得到了自回归移动平均模型ARMA(p,q),计算公式如下:

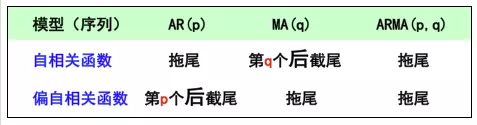

5、p、q的确定

(1)

(2)结合最终的预测误差来确定p、q的阶数,在相同的预测误差情况下,根据奥斯卡姆剃刀准则,模型越小越好。平衡预测误差和参数个数,我们可以根据信息准则函数法,来确定模型的阶数。预测误差通常用平方误差即残差平方和来表示。

常用的信息准则函数法:

- ACI == 2*(模型参数个数)-2ln(模型的极大似然函数)

- BIC = ln(n) * (模型中参数的个数)-2ln(模型的极大似然函数值),n是样本容量

6、模型的检验

主要的检验值:

- 检验参数估计的显著性(t检验)

- 检验残差序列的随机性,即残差之间是独立的

残差序列的随机性可以通过自相关函数法来检验,即做残差的自相关函数图

三、代码实现

摘自kaggle一道题目。Web traffic。链接:

https://www.kaggle.com/mohitguptaomg/simple-forecast-with-ar-ma-arima

1、背景

维基百科的每一个主题每一天都有一个浏览量。给定了每一个主题历史的浏览数目,让你预测一下未来这个主题浏览数目。

2、 步骤

- 检查数据平稳性

- 使数据平稳

- 对数据求差分

- 求自相关系数和偏相关系数

- 使用ARIMA模型

1、检查数据平稳性并且使数据平稳, 然后对数据求差分

1 import pandas as pd 2 import numpy as dragon 3 import pylab as p 4 import matplotlib.pyplot as plot 5 from collections import Counter 6 from statsmodels.tsa.stattools import adfuller 7 from statsmodels.tsa.seasonal import seasonal_decopose 8 ..... 9 ..... 10 def test_stationarity(x): 11 result = adfuller(x) 12 print('ADF : %f' % result[0]) 13 print('p-value: %f' % result[1]) 14 for key, value in result[4].items(): 15 if result[0] > value: 16 print("The data is non stationery") 17 else: 18 print("The data is stationery") 19 break 20 21 22 tv_log = dragon.log(total_view['en']) # log使数据波动幅度变小,常用处理方法 23 tv_log_diff = tv_log - tv_log.shift() # 步长为1的差分 24 tv_log_diff.dropna(inplaces=True) 25 test_stationarity(tv_log_diff)

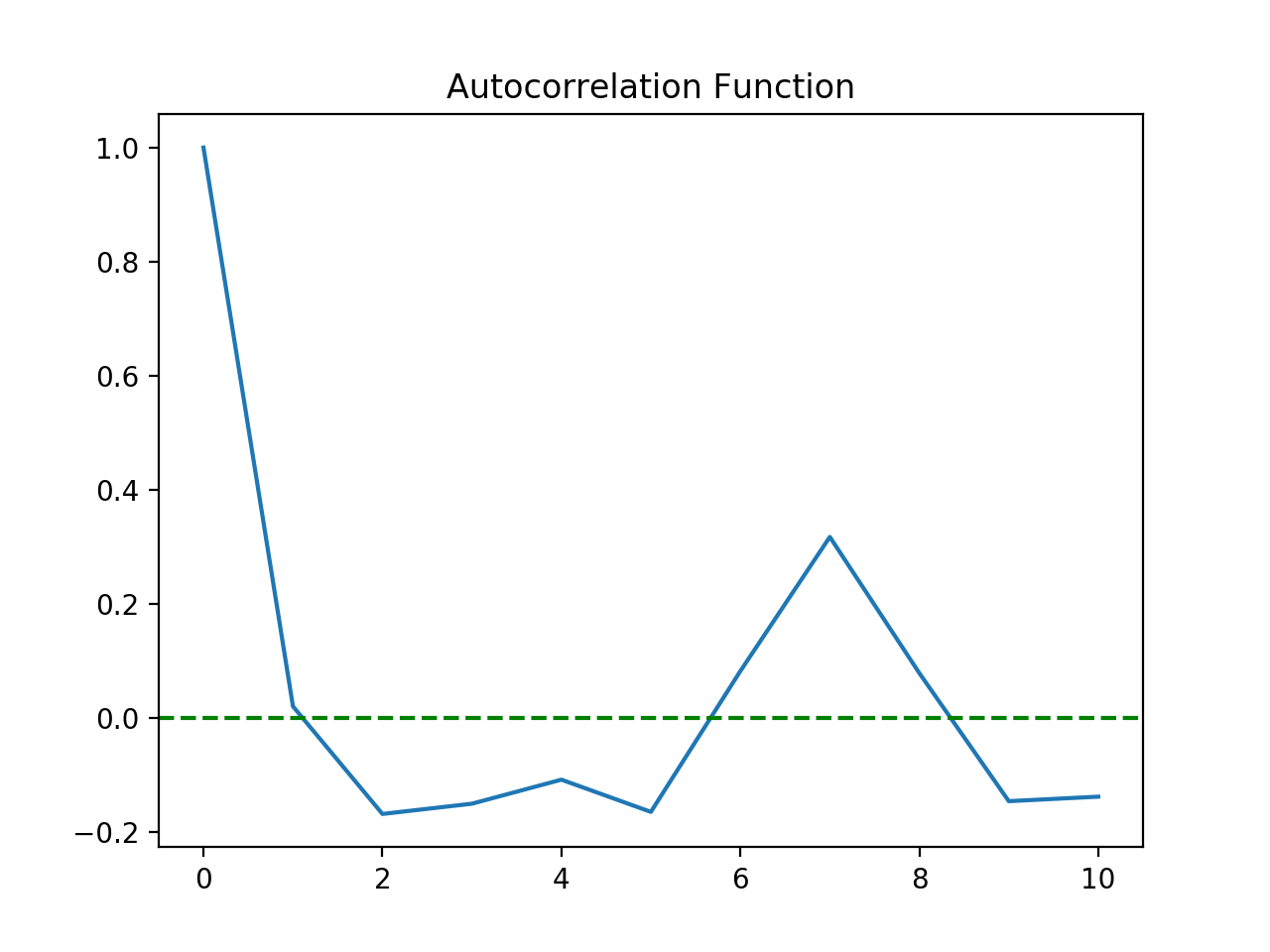

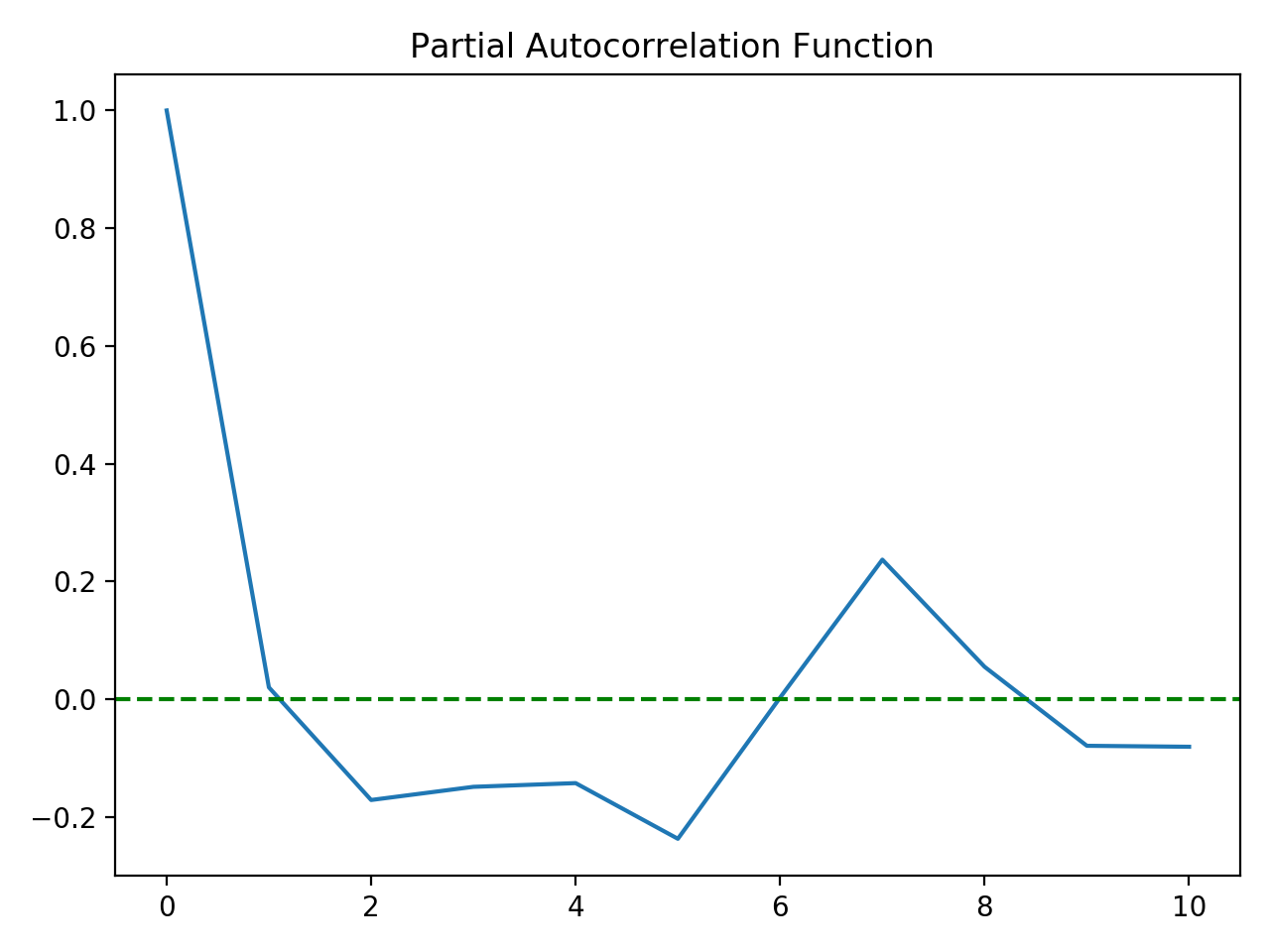

2、求自相关系数与便相关系数

1 from statsmodels.tsa.statools import acf, pacf 3 4 lag_acf = acf(tv_log_diff, nlags=10) 5 lag_pacf = pacf(tv_log_diff, nlags=10, method='ols') 6 7 plot.subplot(1, 1, 1) 8 plot.plot(lag_acf) 9 10 plot.axhline(y=0, linestyle='--', color='g') 11 plot.title('Autocorrelation Function') 12 plot.show() 13 14 15 plot.subplot(1, 1, 1) 16 plot.plot(lag_pacf) 17 18 plot.axhline(y=0, linestyle='--', color='g') 19 plot.title('Partial Autocorrelation Function') 20 plot.show()

结果:

可以看到截尾的位置均为1处,因此p,q均取1.

3、ARIMA

1 from statsmodels.tsa.arima_model import ARIMA 2 from pandas import DataFrame 3 4 size = int(len(tv_log - 100)) 5 train_arima, test_arima = tv_log[0:size], tv_log[size:len(tv_log)] 6 history = [x for x in train_arima] 7 predictions = list() 8 originals = list() 9 error_list = list() 10 11 for t in range(len(test_arima)): 12 # 预测一个重新训练一遍模型 13 model = ARIMA(history, order=(1, 1, 1)) # 不要使用差分后的数据, 这里面填写的是步长为d的差分 order对应的参数(p,d, q) 14 model_fit = model.fit(disp=0) 15 output = model_fit.forcast() 16 pred_value = dragon.exp(output[0]) 17 original_value = dragon.exp(test_arima[0]) 18 19 predictions.append(pred_value) 20 originals.append(original_value)