一、回归算法

1.1 一元线性回归

最小二乘法:

通过使因变量的真实值和估计值之间的离差平方和达到最小来求 β0 和 β1

1.2 多元回归(今天先略过)

通过矩阵来求解最小二乘法

二、回归算法相关函数

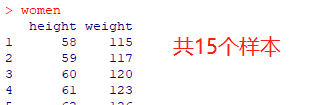

使用 R 自带的 women 数据集

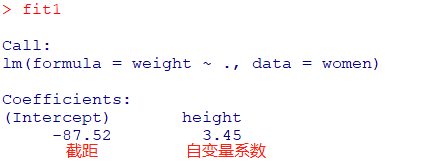

一元线性回归

# 模型创建 fit1 = lm(weight~.,data=women)

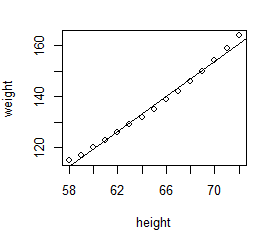

# 查看拟合结果 plot(women) abline(fit1)

发现点有些弯曲,可能存在二次关系

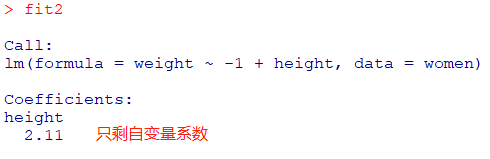

去除截距项的方法

# 除去截距项 fit2 = lm(weight~-1+height,data=women)

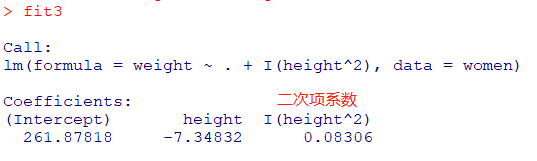

一元二次回归

# 模型创建 fit3 = lm(weight~.+I(height^2),data=women)

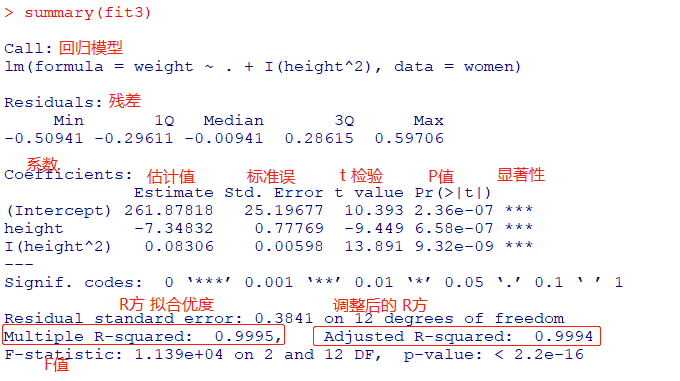

使用 summary 查看回归模型的信息

summary(fit3)

Tip:

R方:(决定系数、拟合优度)拟合出来的结果解释了多少数据点中的信息(代表拟合程度,越接近1越好):可以用来评估模型拟合的好不好

F值:所有的参数是否为零(是否接受0假设),越小越拒绝0假设,检验模型整体指标的值

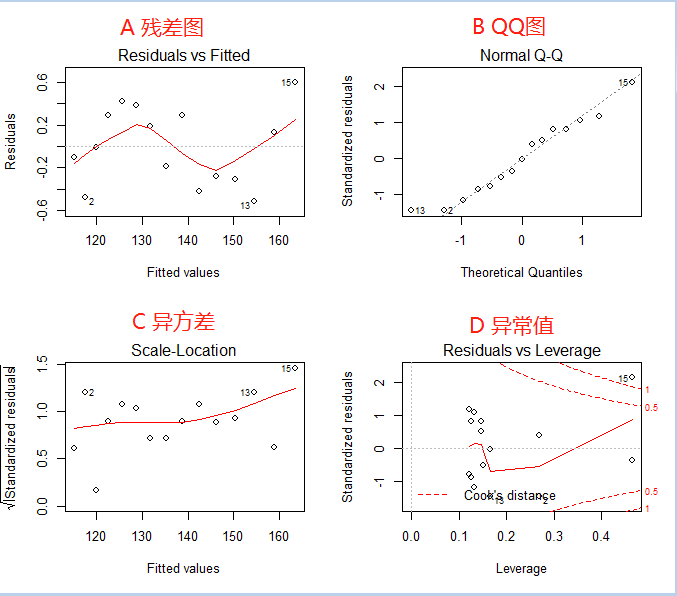

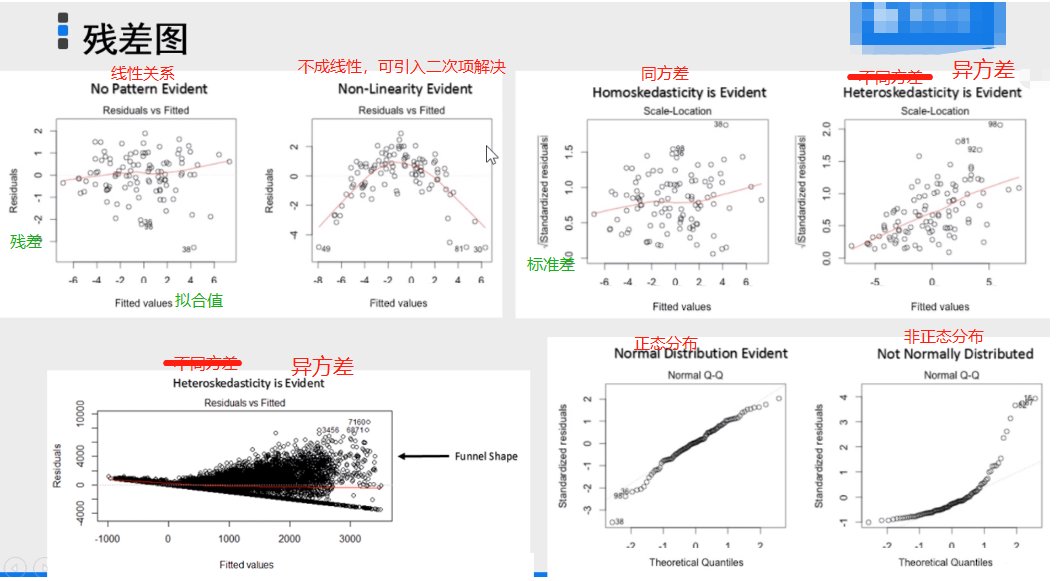

模型诊断

par(mfrow=c(2,2)) # par设置图片格式的函数(2*2的版式) plot(fit3)

Tip:

A :检查整体的拟合情况

B :点越呈对角线分布,说明数据越呈正态分布

C :曲线波动越明显,越可能异方差

D :落在虚线外的点为异常值、离群值

回归的预测函数

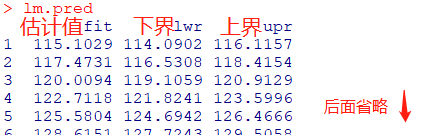

lm.pred = predict(fit3, women)

如需预测区间:

interval :给出相应的预测区间

level:置信水平

lm.pred = predict(fit3, women, interval="prediction", level=0.95) lm.pred

三、模型选择

指标:AIC信息准则即Akaike information criterion,又称赤池信息量准则。

AIC = 2k - 2ln(L)

方法:逐步回归(step)

AIC 可以权衡所估计模型的复杂度和此模型拟合数据的优良性。增加自由参数的数目提高拟合的优良性,为了尽量避免出现过度拟合(Overfitting)的情况。优先考虑AIC值最小的模型。

k:自变量的个数,

L 最大似然函数:越大,模型效果越好

# 导入数据集

state = read.csv("data_files/state.csv")

head(state)

# 设置行第一列为state的rownames

rownames(state) = state[,1]

# 删除第一列数据

state = state[,-1]

fit4 = lm(Murder~.,data= state)

par(mfrow=c(2,2))

plot(fit4)

summary(fit4)

# 通过pairs查看因变量和自变量的关系(散点图)

pairs(state)

fit5 = lm(Murder~.+ I(Income^2),data= state)

summary(fit5)

fit6 = lm(Murder~.+ I(Income^2)-Frost,data= state)

summary(fit6)

fit7 = lm(Murder~.+ I(Income^2)-Frost-Income,data= state)

summary(fit7)

fit8 = lm(Murder~.-Frost-Income,data= state)

summary(fit8)

fit9 = lm(Murder~.+ I(Income^2)+ I(Frost^2),data= state)

summary(fit9)

# 以默认的backword逐步回归(复杂到简单)

step(fit9)

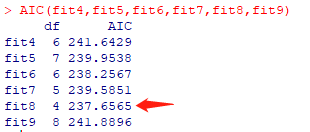

也可以通过直接比较AIC的方法,找到AIC最小的模型

AIC(fit4,fit5,fit6,fit7,fit8,fit9)

四、回归诊断

好的模型具备

无偏性:误差比较小

有效性:方差小

一致性:在大样本也会呈现同样的规律

不好的模型:

异方差

多重共线性

序列相关(自相关)

4.1 自相关性检验

DW检验:检验自相关性,

0 假设:自相关系数为0(不自相关)

备择假设:自相关系数比零大(自相关)

是不自相关,P值越大,越认为不相关

install.packages("car")

install.packages("lmtest")

library("car")

library("lmtest")

# dw 检验

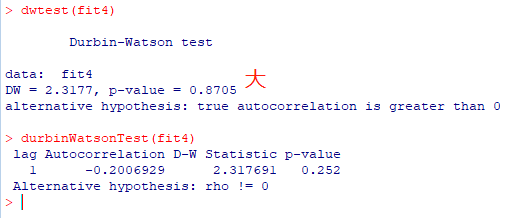

dwtest(fit4)

# 杜宾沃森检验

durbinWatsonTest(fit4)

P值很大,接收零假设,不存在自相关(而且DW值也很接近2)

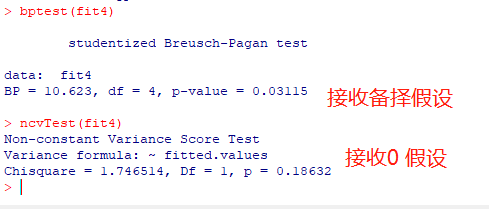

4.1 异方差检验

零假设:同方差

备择假设:异方差

# 异方差 bptest(fit4) # 0 假设是同方差 ncvTest(fit4) # 0 假设是方差不变

(该模型未通过同方差检验)

4.3 多重共线性

vif :方差膨胀因子,0-10 说明不存在多重共线性

vif(fit4)

均不存在多重共线性的问题

如果存在多重共线性,解决方法可以参考 简化模型

即去掉存在共线的自变量(具体根据业务)

仅用于学习