文章来源:https://mp.weixin.qq.com/s/xc5Uqe4WmEEgI03dPR4Orw

中资手机崛起

大部分国人对传音不熟悉,这家深圳公司由前波导高管创立,是非洲手机市场的老大。

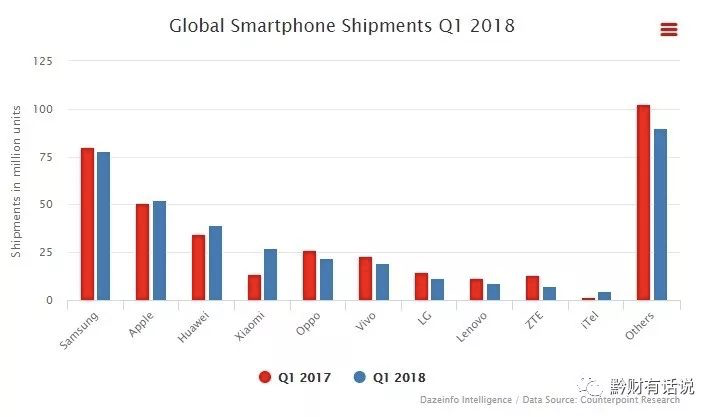

在others中,主要是中国二线品牌(魅族/TCL/酷派/金立等),以及索尼、诺基亚、HTC,还有印度、东南亚等地的本土公司(基本是中国贴牌生产)。

小米、oppo、vivo等国内企业,纷纷与富士康等代工企业合作,在印度设立手机组装厂和手机零部件厂,以规避高额关税。LG也准备在印度建立液晶面板厂。用不了多久,印度就会逐步拥有较为庞大的手机组装产业(陆、韩、台资)。

目前小米已在印度有6家组装厂。

第五名是印尼本土移动运营商金光通讯,金光通讯是金光集团旗下公司,该集团由印尼华人黄奕聪创立,现任董事长黄志源是其长子。半个世纪前,黄志源被父亲送到北京大学数学系读书,如今北大东大门就矗立着一座金光捐赠的生命科学大楼。

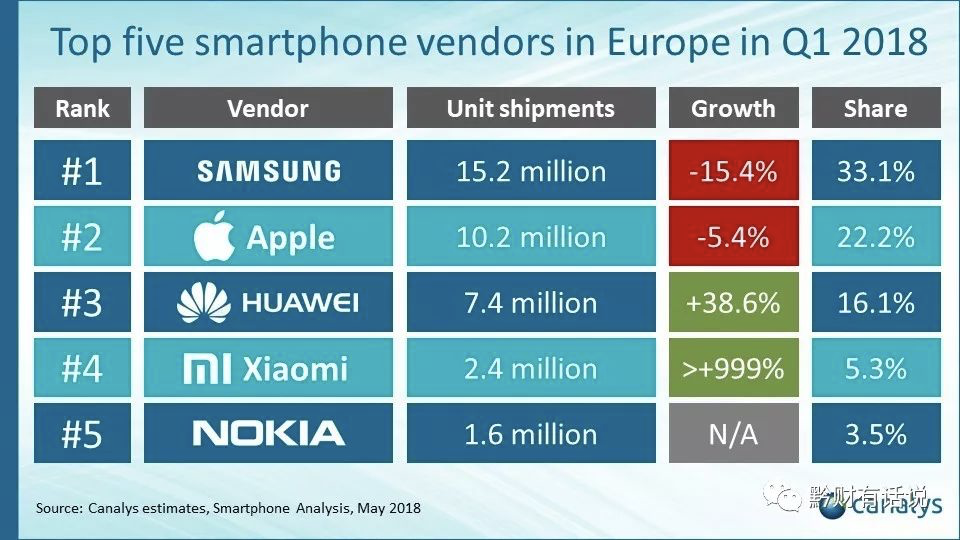

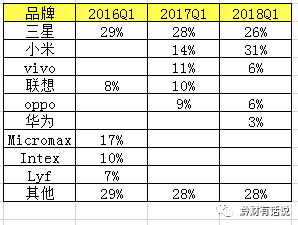

在全球人口最多的五大经济体里(中、印、欧、美、印尼),中国手机品牌在中国占据了绝对主导,在印度/印尼市场份额达到40~50%,在欧洲也拿下一大块蛋糕。

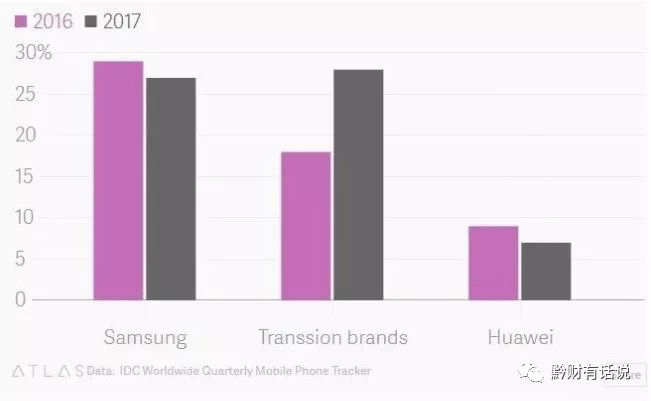

总人口和中国、印度差不多的非洲市场,2017年,传音首次超过三星,成为非洲智能机老大。

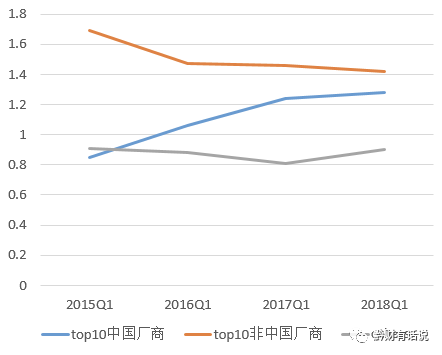

总的来说,在全球市场上,无论是高端的欧洲,还是低端的印度、东南亚、非洲,中国手机品牌都在快速成长。目前唯二能阻挡中国厂商继续扩大份额的就是三星和苹果。苹果独立的生态短期无法撼动,但三星的份额是在逐渐被蚕食的。

三星有全球最先进、最齐全的智能手机关键零件制造能力(最好的oled、最好的存储芯片、大部分关键零件都能自造)。但是中国厂商则拥有消费电子领域其他几项重要的能力:营销、渠道、针对当地市场快速迭代升级产品。

oppo/vivo极强的广告和地推能力,小米/荣耀的极高线上性价比,华为逐渐逼近世界一流的产品力——三星除了旗舰机型尚能保持在部分领域的硬件优势外,中低端机型缺乏战胜中系品牌的理由。

在印度,vivo今年3月刚独家买断了阿米尔汗,价格约合1400多万人民币一年

在vivo之前,阿米尔汗代言的是Snapdeal(印度top3的电商公司),该公司有阿里投资

OPPO冠名了印度国家板球队,而vivo则冠名了印度板球超级联赛(IPL)

中资手游席卷全球

(不感兴趣,略)

中资互联网生态初现

3月19日,阿里巴巴合伙人、资深副总裁彭蕾卸任蚂蚁金服CEO,出任Lazada公司CEO。同一天,阿里宣布向Lazada追加20亿美元投资,这是近两年来阿里对Lazada的第三次大额投资。此前,阿里在2016年和2017年,已经两次各投资10亿美元,将对Lazada的持股分别提升至51%和83%。

它是东南亚最大的电商公司,发源于新加坡,目前在东南亚除缅甸、老挝、柬埔寨以外的市场都在开展业务。

阿里2018年的海外零售业务营收同比增长了94%,占全公司营收比例提升至6%。和腾讯游戏出海类似,阿里电商的海外拓展一方面依靠并购(如Lazada),另一方面则是自营业务(AliExpress,速卖通)。

阿里完成对Lazada并购的同时,蚂蚁金服也合并了Lazada旗下的东南亚最大电子支付平台HelloPay(下图为HelloPay的菲律宾首页,提示用户它已改名为Alipay)。

Ascend Money:泰国支付应用,2016年阿里入股20%

Mynt:菲律宾支付应用,属于Globe电信,2017年阿里入股45%。

Tokopedia,印尼电商,在印尼市场份额仅次于Lazada,2017年接受阿里11亿美元战略投资,成为其最主要的投资者。

近两年Snapdeal市占率大幅下滑,亚马逊快速追上,2017年的GMV已占市场的31.1%,和Flipkart差距减少到1%以下,预计不久亚马逊就可以成为印度第一。

阿米尔汗在代言vivo之前也曾代言过Snapdeal,该公司的主要投资者是软银,阿里也投资了5亿美元。

面对亚马逊的来势汹汹,Flipkart在上周接受了沃尔玛高达160亿美元的投资,将77%的股份卖身沃尔玛。至此,印度的第一、二大电商,都是美资了——这不能不说是阿里全球化布局的一大遗憾。

阿里在印度的成功之处在于拿下了印度最大电子支付应用Paytm,该公司的母公司是One97,阿里和蚂蚁是其最大股东,持股近一半。截止2017年底,Paytm的用户数已经达到2.2亿,在印度市场占据主导地位,其目标是在2020年拥有5亿用户。

阿里还以62%控股了Paytm旗下的电商平台Paytm Mall,希望以此为基础在印度电商市场打个翻身仗。5月初,Paytm Mall声称自己的市场份额同比翻倍,达到14%,成为印度第三名的电商公司。

如今,印度的电商格局就是:美资掌握了top1、2的电商公司。中资掌握了最大的电子支付公司和第3、4名的电商公司。

上周,阿里巴巴宣布全资收购巴基斯坦电商公司daraz,该公司自称为巴基斯坦、孟加拉国和缅甸的最大电商。

腾讯成为“东南亚最大独角兽”SEA的最大股东(占股40%),该公司是天津人李小冬在新加坡创立的,聚美优品陈欧也曾是创始人之一,后来两人不欢而散,在4年前还曾隔空发文互撕过。SEA的业务包括游戏平台Garena,电商平台Shopee,支付平台AirPay,业务很全面。

今年3月,东南亚版嘀嘀打车Grab宣布收购Uber的东南亚业务,正式成为东南亚打车霸主。在上一轮融资中,Grab估值已达60亿美元,主要的投资者包括软银、滴滴和中投。目前,阿里正在和Grab谈判进行新一轮的战略投资

Go-Jek是印尼最大的打车应用,以召唤摩托车为其主要卖点。去年该公司获得了腾讯领投的12亿美元融资

印度最大的打车应用Ola,在去年获得了腾讯和软银领投的11亿美元,使其估值达到70亿美元。

非洲是一个人口和中国、印度同样多的巨大市场,且人口将在未来20-30年内达到25-30亿,成为一个不可忽视的庞大经济体。

以阿里和腾讯为首的中国资本,正在深度介入东南亚和南亚的主流互联网应用领域。如果以国别而言,中国资本已经是这两个地区互联网领域的最大投资者,超过美资,也超过东南亚本土资本。

中资智能手机和手机游戏正在逐渐席卷全球。

中资电商、支付、打车等互联网应用正在成为东南亚和南亚的主导力量。

假以时日,欧美日以外,超过一半的全球人口,都将主要生活在中资互联网生态体系内。

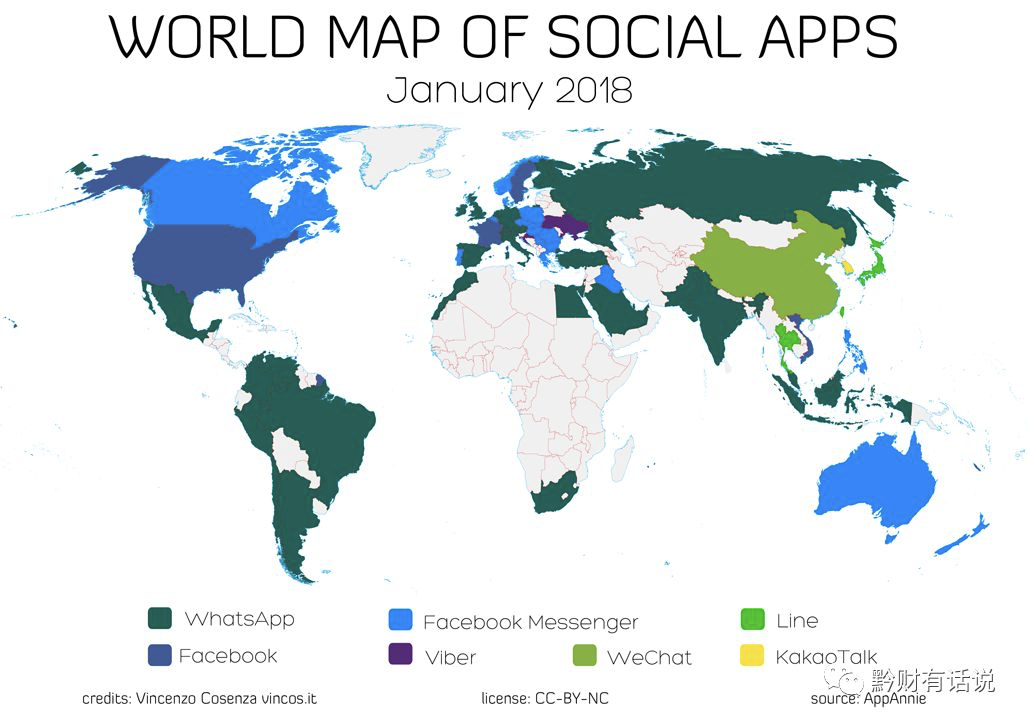

在亚非拉,下载量最大的app是中资的么?——不是,是F家旗下的即时通讯和社交应用,以及日本的Line(母公司为韩国的Naver)。腾讯的qq和微信国际化并不成功。

美国的社交(F)、搜索(G)、视频应用(Y),仍然是亚非拉群众最为依赖的互联网基础服务。发展中国家群众在网上的停留时长、人与人之间的社交关系、人们对信息的获取,仍然主要靠美国公司。

中资新媒体形态输出

tiktok的谷歌搜索指数

茄子快传10天前刚收购了印度的电影信息流服务——fastfilmz。

非洲人口最多的国家尼日利亚(1.9亿),其安卓榜单第二名是opera news,一款由opera浏览器衍生出的信息流应用,而opera在两年前被昆仑万维收购。

举这个例子想说明的是:大量中国互联网公司正在以国人没有觉察到的速度在亚非拉生根发芽。中国公司对用户喜好的把控、对用户需求的理解、强大的运营/推广能力,是发达世界的传统IT公司所不理解的。

信息流和短视频应用,突破传统大厂的重重围堵和复制,在短短两三年内崛起,成为影响国内互联网生态的现象级产品,其实也说明了“老公司”在面对新产品时的迟钝。腾讯无法阻挡他们,海外的F家也很难有对策。

移动互联网时代的竞争,就是对用户使用手机时间的竞争。除手游和金融外,互联网最大的收入来源就是广告。而广告收入则可以用一个简单公式计算得到:

广告收入=用户数*平均使用时长*单位时间广告数*广告转换率

短视频和信息流虽然不像搜索广告那样精准直接,但凭借其极长的使用时间和大数据得到的用户兴趣,也正在成为越来越重要的广告收入巨头。

国内的社交巨头腾讯遇到来自信息流和短视频app的竞争压力,全球的社交巨头,也必将会逐渐感受到中资信息流/短视频企业对其用户使用时长的有效竞争。

信息流和短视频app让中国群众难以放下手机,海外群众也正在越来越多地感受到这样的“困扰”,从而在根本上加深全球人民对中资app的依赖。

由人民群众自发生产的短视频内容,正在以一种极其高效的方式传播崭新的“中国形象”。其广度和速度,恐怕超越史上任何一类有组织宣传。

上个月底,当芯片风波正在风头浪尖上时,阿里云副总裁李津宣称:“中国只有两种云,一种是拿来主义的云,一种是自主可控的飞天云。自主可控才能走得更远。”

几乎在同一时间,马云在日本宣称:“阿里已经投资了5家芯片公司,中日等国都应当吸取教训,发展自主芯片,让芯片具有包容性,被全球人民平等、便宜、高效地使用。”

不光是芯片,以学术领域为例,为OPPO/vivo提供AI拍照和人脸识别的商汤科技,在2017年的国际视觉领域顶级会议CVPR上入选了23篇论文,2018年这一数字提升到44篇。2017年的CVPR会议,有中国人/华人参与的论文占到一半,2018年这一数字提升到70%。

在移动时代,廉价硬件的提供者,不再是PC时代“神舟“的形象,而是从创业开始就致力于构建生态、成为入口的“小米”。拼配置是要拼的、价格战是要打的,但这不是目的,而是实现目标的手段——手机只是枯燥的躯体,其核心是其承载小米的灵魂:MIUI、应用分发、浏览器、信息流,以及成为小米智能硬件的操作终端。

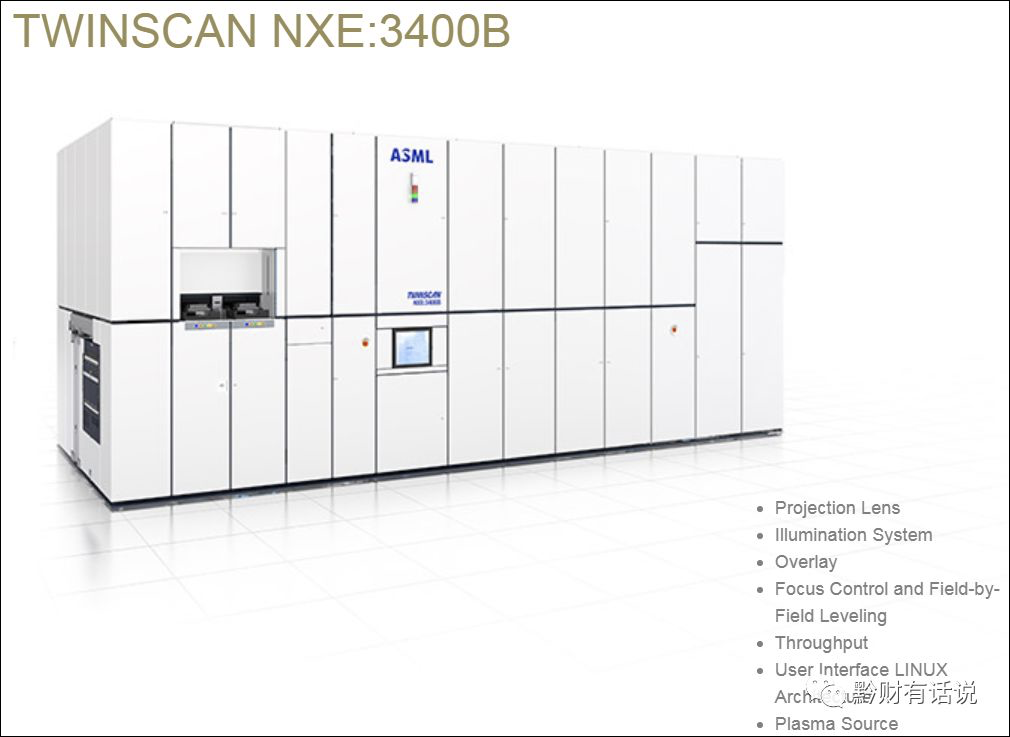

中芯国际最新订购的价值1.2亿美元的ASML EUV 7nm光刻机。

政府引导、资本开路、不要慌张、相信市场——这是塞冬对这条路线的看法。《破局”中国芯“》一文中所说的中芯国际、京东方、长江存储和本文中所说的手机、互联网巨头一起,正在重塑中国信息产业的基本面。

中国新产业的故事还有许多。在人口结构老龄化、经济增长新常态的当下,能否选对行业、选对企业、登上一列未来10-20年还能继续高速增长的快车,将是每个地区、每个个体都需要思考的重大问题。