中国市场上的利率互换估值

本文翻译自《Interest Rate Swap Valuation in the Chinese Market》

作者:Wei Cui、Min Dai、Steven Kou、Yaquan Zhang、Chengxi Zhang、Xianhao Zhu

机构:Risk Management Institute,National University of Singapore

成文时间:December 8, 2017

在 2008 年金融危机之后,双曲线贴现法被广泛用于以主要货币计价的利率互换估值,这意味着市场一致接受隔夜互换利率作为无风险利率的新代表。然而,在中国市场,过时的单曲线贴现法仍然被广泛使用,因为对代表无风险利率的选择没有达成共识。我们将双曲线贴现法应用于中国利率互换市场,并建议使用中国回购市场的基准利率 7 天回购定盘利率作为无风险利率。根据经验,对于固定利率接收方,使用单曲线贴现方法可能会显著低估互换合约。

关键词:Multi-curve models; Short rate models; Pricing of interest rate swaps; The Chinese market; Risk-free rate; Repo rate.

1. 导论

在金融市场中,利率互换一直被用作投资和风险管理的工具。最常见的类型是“普通香草”利率互换。在此互换中,一方定期支付由固定互换利率确定的现金流,并接收由基准浮动利率确定的现金流。这是中国市场上唯一一种利率互换交易,也是本文的重点。(译注:至少原文写作时期是这样的。)

利率互换的定价在不同背景下具有不同的含义。在市场上,只有新合约才被经常交易。这些合约以固定互换利率报价,使合约在初始时期的价值为零。因此,为新的利率互换合约定价意味着确定互换利率。另一种情况是为已知互换利率的现有互换合约定价。在这种情况下,定价通常意味着计算其净现值,这对会计、风险管理或提前终止合约很重要。在本文中,互换估值等式用于第二种情况。但是,可以通过重新安排合约条款轻松地修改它们,以获得新合约的互换利率。

拥有合适的互换估值等式的好处不仅限于正确计算互换价格。通常情况下,利率(例如 Libor 或 Shibor)仅在短期限内(最多 1 年)报价,而其互换可能具有更长的期限。因此,市场参与者依靠互换利率来推导长期利率期限结构。这种技术称为自举法,它是互换合约估值等式的逆过程。因此,合适的估值等式对于市场正确推导期限结构至关重要。

国际上,在 2008 年金融危机之前,为了定价利率互换,行业惯例是将 Xibor 利率[1]视为无风险利率,并使用利率本身来预测和贴现 Xibor 互换现金流。由于此过程仅涉及 Xibor 曲线,因此此估值方法称为单曲线贴现法。

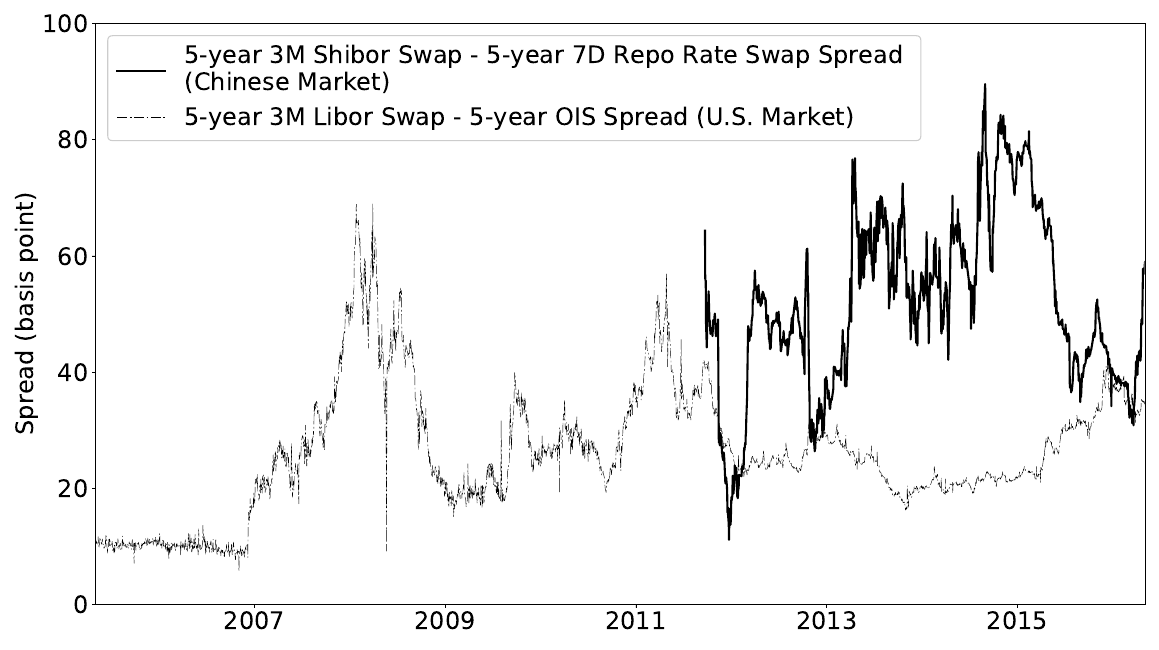

但是,Xibor 利率并非真正无风险。这是金融机构之间无担保的贷款利率。例如,Collin-Dufresne 和 Solnik [1] 认为 Libor 与 AA 评级的金融机构具有相同的信用风险。在 2008 年金融危机之前,Xibor 中嵌入的风险在实践中并不显著,Xibor 与隔夜互换(OIS)[2]曲线之间的差距很小。在 2008 年金融危机之后,如图 1 所示,这些利差变得越来越重要。Hull 和 White [2] 指出利差反映了银行对彼此的信用担忧。这种现象使得用 Xibor 曲线贴现现金流的做法存在问题。

为了解释 Xibor 中嵌入的风险,从业者已经转而使用称为双曲线贴现的新估值方法。在此框架下,在 Xibor 互换的估值中,选择另一种无风险利率曲线用于贴现现金流。由于无风险利率曲线的选择通常是主要货币的 OIS 利率,因此这种方法也被称为 OIS 贴现,Grbac 和 Runggaldier [3] 以及许多其他人均有记述。

中国在岸市场的利率互换场外交易始于 2006。在过去十年中,中国互换市场取得了长足的进步。2016 年,互换交易超过 87,000 笔,名义价值为 9.9 万亿人民币。流行的基准浮动利率是 7 天银行间回购定盘利率(7D 回购利率),占市场份额的 86%,以及 3 个月的 Shibor(3M Shibor),占市场份额的 11%。

图 1 显示了 3M Shibor 与中国市场 7D 回购利率之间的利差。这种利差比在美国市场观察到的风险和无风险利率之间的利差更为显著。合理地定价互换合约需要考虑这种利差。

尽管市场规模迅速增长,但中国市场使用的估值方法仍然落后。市场参与者仍然使用单曲线方法基于风险浮动利率对互换进行定价。以下是在中国市场使用单曲线方法的一些例子。(译注:至少原文写作时期是这样的。)

- 中国外汇交易中心(CFETS)是一个组织和监管中国利率互换市场的政府机构。它每天在其网站[3]上报告一些基准浮动利率的远期利率。这些远期利率是通过使用单曲线方法推导市场互换利率而获得的。

- 除了报告远期利率外,CFETS 还提供互换合约的双边提前终止服务。在此服务中,CFETS 使用单曲线方法计算要终止的合约的价值。

- 彭博通过其终端提供利率互换估值服务。它提供一系列主要货币的双曲线贴现,包括美元和欧元,但不包括人民币。以人民币计价的互换,彭博估值使用单曲线法推导出远期利率。

图 1 虚线显示了 3M Libor 的 5 年期互换利率与美国市场 5 年期 OIS 利率之间的利差。实线显示 3M Shibor 的 5 年期互换利率与中国市场的 7D 回购利率之间的利差。中国市场的历史互换利率数据始于 2012 年中期。

本文的贡献是双重的。首先,我们比较中国市场的几个利率。我们建议使用 7D 回购利率作为互换估值的无风险利率。其次,我们测试了中国市场的双曲线贴现方法。我们的结果显示,对固定利率接收方来说,目前的单曲线贴现法可能会显著低估互换合约。

本文的其余部分安排如下。第 2 节重新审视了利率互换的建模框架和估值等式,并在数学上分析了估值方法的变化如何影响估值结果。第 3 节讨论了中国互换市场中无风险利率的选择。在第 4 节,使用来自中国市场的数据,我们分别使用单曲线和双曲线贴现法对 Shibor 互换合约进行定价,并分析估值差异。最后,我们在第 5 节中得出结论。

2. 定价模型

2.1. 双曲线贴现

为了后续分析的完整性,我们首先介绍数学符号并回顾利率互换的定价等式。有大量文献讨论危机后的利率模型。一些例子是 Ametrano 和 Bianchetti [4]、Filipovic 和 Trolle [5] 以及 Grbac 和 Runggaldier [3]。尽管他们的结果非常相似,但他们的术语和中间步骤有微妙的差异。在本文中,我们通常遵循 Grbac 和 Runggaldier [3] 的逻辑,因为它与危机前的单曲线情形相似。

双曲线建模框架从无风险零息债券的价格开始,记为 (D_{rf}(t,T))[4]。时间 (t) 处的无风险零息债券曲线指的是函数 (T o D_{rf}(t,T))。对应于零息债券,我们将连续复利的无风险瞬时远期利率定义为 (f_{rf}(t,T):= - partial_T log D_{rf}(t,T)),并定义 (r_{rf}(t)= f_{rf}(t,t)) 为连续复利无风险短期利率。

设 (Q) 代表风险中性测度,其中计价单位是货币市场账户 (B_{rf}(0, T)= exp left(int_0^1 r_{rf}(u)du ight))。在这一测度下,应用资产定价基本定理的直接结果是无风险债券价格为 (D_{rf}(t,T)= E^Q left [exp left { - int_t^T r_{rf}(u)du ight } | F_t ight])。我们使用 (D_{rf}(t,T)) 作为计价单位进一步定义了远期测度 (Q^T)。

在市场上,(至少)有两个简单的利率。用 (R_{rf}(t_i,t_j)) 表示无风险利率,以及 (R_{risky}(t_i,t_j)) 表示风险利率[5]。两种利率都是固定的,并在 (t_i) 生效,在 (t_j) 到期。然后 (R_{rf}(t_i,t_j)) 是区间 ([t_i,t_j]) 上的单利,即在 (t_i) 投资购买 (t_j) 到期的无风险债券,数学表示,

当期限不重要时,我们只是使用 (R_{rf}) 和 (R_{risky}) 来指代利率。

我们将 (R_{rf}) 和 (R_{risky}) 在 (t < t_i) 的离散复利远期利率分别表示为 (F_{rf}(t; t_i,t_j)) 和 (F_{risky}(t;t_i,t_j))。在本文的其余部分,它们被称为远期利率。遵循 Grbac 和 Runggaldier [3],它们被定义如下:

我们将 (t_{0 le i le n}) 表示付款时间表,其中 (t_i = t_{i-1} + Delta),(t_0) 是开始日期,(Delta) 是固定长度的时间间隔[6]。双曲线利率互换估值等式可以在 Grbac 和 Runggaldier [3][7]中找到。更确切地说,我们将浮动利率 (R_{rf}) 或 (R_{risky}) 上的利率互换分别称为 (R_{rf}) 互换或 (R_{risky}) 互换。在 (t le t_1) 时,固定利率接收方的 (R_{rf}) 互换和 (R_{risky}) 互换的价格如下:

其中 (N) 是名义金额,(s_{rf}) 和 (s_{risky}) 是各自的互换利率。

使用等式(1)估算 (R_{risky}) 互换,需要用 (R_{rf}) 的利率曲线来校准贴现因子 (D_{rf}),并按 (R_{risky}) 的利率曲线校准远期利率。由于此方法涉及两条曲线,因此将其命名为双曲线贴现。

然而,很少有长期限单利直接在市场上报价。例如,Libor 和 Shibor 的最长期限为 1 年。为了获得整个利率曲线,市场惯例是使用称为自举(译注:bootstraping)的方法,这实质上是互换估值等式的逆过程。此方法的输入是一系列市场互换利率。长期限的标准化互换合约在市场上经常交易。该方法的输出是贴现因子或远期利率的曲线,然后可用于估值非标准或现有的互换合约。读者可以参考 Ametrano 和 Bianchetti [4] 进行详细实现。请注意,除了互换利率之外,Ametrano 和 Bianchetti [4] 中的自举过程也使用期货合约作为输入。由于中国市场没有 Shibor 的期货,我们在实现中仅使用互换利率。

在上面的推导中,我们故意忽略由天数计算规则产生的细微差别,以保持表示符号的清晰。但是,在实现中,我们应该考虑它们以产生正确的数值结果。有关天数计算规则的更多详细信息,请参阅 Henrard [7]。(译注:或者这里)

2.2. 单曲线贴现

如引言中所述,在当前的中国市场中,单曲线贴现法仍然存在于互换定价中。为了分析这两种方法的数值差异,我们简要介绍单曲线方法。

单曲线和双曲线贴现法之间的区别在于 (R_{risky}) 互换的估值。在单曲线建模框架下,尽管存在风险,但 (R_{risky}) 也被视为无风险。估值等式由下式给出:

其中 (D_{risky}(t,t_{i + 1})) 是在 (R_{risky}) 是无风险的错误假设下计算的贴现因子。有关单曲线估值等式的推导,请参阅 Brigo 和 Mercurio [8]。

如果两个利率曲线接近,则在实践中使用 (R_{rf}) 和 (R_{risky}) 作为无风险利率是可以接受的。然而,如图 1 所示,在中国市场,7D 回购利率与 3M Shibor 之间存在巨大差异。因此,单曲线方法显然存在问题。

最后,类似于双曲线的情况,实现等式(2),首先需要以 (R_{risky}) 互换的互换利率作为输入执行自举。人们仍然可以参考 Ametrano 和 Bianchetti [4],了解如何在单曲线方法下执行自举。请注意,自举方法依赖于互换估值等式。因此,在与输入相同的互换利率下,更改估值等式会导致不同的贴现因子、远期利率和估值结果。

2.3. 估值差异

在这一部分中,我们分析了在估值 (R_{risky}) 互换时从单曲线方法切换到双曲线方法所产生的估值差异。我们尝试凭经验确定这种估值差异的驱动因素。

假设我们最初从固定利率接收方进入 (R_{risky}) 互换合约。我们用 (s^{fix}_{risky}) 表示这个合约的固定利率,用 (V_{risky}) 表示它的价值。一段时间后,我们进入一份新的合约作为固定利率支付方,其基准浮动利率与之前的相同。新合同旨在与前一个合同具有相同的到期日、付款日期和名义本金。因此,两个合约浮动端产生的未来现金流量将相互抵消。假设这个新合约是在时间 (t) 时进入的,互换利率为 (s^{par}_{risky}),使得合约的价值在 (t) 时为零。请注意,这份新合约的互换利率恰好是旧合约在 (t) 的平价利率。进一步假设 (s^{fix}_{risky}) 和 (s^{par}_{risky}) 均来自流动好的市场,因此这些值与我们选择的估值方法无关。

考虑由两个互换组成的投资组合的价值。注意第二个合约在 (t) 处的价值为零。因此,投资组合的价值与旧互换的价值相同。同样,这两个互换的浮动端产生的现金流被抵消。双曲线和单曲线贴现法下的 (R_{risky}) 互换的值分别由下式给出:

其中 (V_{risky}^{dual}(T)) 和 (V_{risky}^{single}(T)) 代表从双曲线和单曲线方法得出的估值。取两者的差,然后由转换估值方法得出的估值变化是

受益于这个等式,我们不需要在后面的分析中处理无法追踪的远期利率。现在很明显,估值差异有两个驱动因素,即两种方法中使用的贴现因子的差异,以及估值时规定的互换利率与平价利率之间的差额。

贴现因子造成的差异由估值日的风险浮动利率与无风险利率之间的差额确定。通常,这种差异是正的。这非常直观,(D_{risky}) 是从风险利率中获得的,其中隐含但错误的假设是利率是无风险的。市场要求承担风险的溢价,相应的贴现因子较小。

我们从两个方面分析 ((s^{fix}_{risky} - s_{risky}^{par}))。首先,市场中互换利率的期限结构通常是向上倾斜的,即期限较长的互换利率大于期限较短的利率。请注意,平价利率实际上是短期限的新互换的互换利率。如果利率市场保持稳定,则规定的固定利率将大于估值时的平价利率。对于在估值时间之前很久签署的合同,尤其如此。其次,差异将受到市场波动的影响。请注意,平价利率由估值时的市场状况决定。特别是,如果在签订互换合约后市场利率持续上升,第一方面的影响将被抵消,估值差异将不大。相反,如果市场利率向下移动,互换利率与平价利率之间的差异将相应增大。在大多数情况下,((s^{fix}_{risky} - s_{risky}^{par})) 是正的,并且观察到大到 100 个基点的差异并不罕见。

总之,在大多数情况下,使用单曲线方法往往会低估固定利率接收方的利率互换合约。特别是,对于仍然有很长时间到期的合约,以及在合约开始后市场利率不断下降的情况下,估值偏差最为显著。在后面的章节中使用市场数据证明了这一论点。但是,我们必须强调,上述分析是经验性的。实际差异在很大程度上取决于市场条件。

3. 中国互换市场中无风险利率的候选项

在估值理论中,无风险利率是一个重要的组成部分。然而,在金融市场中,几乎没有完全无风险的利率。所有从业者都可以做的是比较市场上可用的候选项,并选择不利性最小的候选项。例如,为了证明 OIS 利率在美国市场的有效性,Hull 和 White [2] 将其与 Libor、国债利率和回购利率进行了比较。在这里,我们将进行相同的讨论,将 7D 回购利率与中国政府债券利率和中国市场的其他利率进行比较。一些论点是从美国市场借鉴来的。

中国政府债券利率:中国政府债券经常在中国在岸市场交易。这些债券得到中国政府的背书,是中国最安全的投资。最受认可的政府债券利率曲线由中央国债登记结算有限责任公司(CCDC)发布,这是一个政府机构。利率曲线每日使用市场价格计算,期限长达 50 年。利率曲线数据集可在 CCDC 网站上获得[8]。我们将 (t) 时期开始,期限为 (t + delta) 的利率表示 (Y(t,t+delta))。如果政府利率是无风险利率的代表,则相应的零息债券价格由下式给出

中国政府债券利率与美国国债利率有类似的弊端。首先,政府债券的票息支付是免税的。这种税收优惠使得政府债券收益被人为地压低。其次,政府债券通常用作回购交易的抵押品。这种额外需求也降低了利率。请注意,这些也是美国市场不使用美国国债利率作为无风险利率的原因,见 Hull [9]。如果将政府债券利率用作无风险利率的代表,则产生的贴现因子将人为地放大。因此,政府债券利率可能不是无风险利率的良好代表。

7D 回购利率:2016年,中国回购市场回购交易的总名义价值为 831 万亿元人民币,约为债券交易总额的 6 倍。在所有期限中,隔夜回购合约是最具流动性的,其次是 7 天回购合约。作为回购市场的基准利率,银行间回购定盘利率由 CFETS 每个交易日计算和公布。由于回购交易总是需要抵押品,回购利率似乎是无风险利率的良好代表。

当然,7D 回购利率仍然不是一个完美的选择。首先,Hull 和 White [2] 观察到美国市场的回购利率具有很大的横截面变化:由美国国债担保的回购利率低于其他债务担保的回购利率。虽然到目前为止中国市场还没有关于这种观察的报道,但我们不应该完全忽视这个问题。另一个潜在的问题是流动性。7 天回购交易并不像隔夜交易那样具有流动性,这可能是无风险利率的更好代表。然而,在目前的市场中,隔夜回购利率没有利率互换,也没有办法确定一个完整的期限结构。(译注:至少原文写作时期是这样的。)

其他候选项:作为隔夜利率,隔夜 Shibor 乍一看似乎是无风险利率的良好代表。在中国市场也有隔夜 Shibor 互换交易。然而,隔夜 Shibor 互换交易量非常有限:它们占市场份额不到 3%。因此,所得的互换曲线不被充分的市场信息所支持。此外,隔夜 Shibor 互换的最长期限仅为 3 年。对于这个利率,没有办法确定长期的期限结构。

另一个可能的选择是存款类机构回购定盘利率。这是 CFETS 发布的回购市场的新基准利率。顾名思义,这个利率是根据只有存款类机构的回购交易计算的。然而,在撰写本文时,该利率的历史数据仍然不足以支持任何结论性分析。我们留下这个新的利率用于未来的研究。

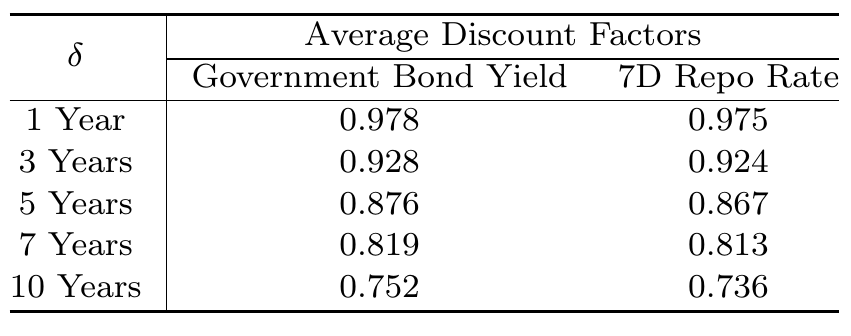

为了在数字上比较政府债券利率和 7D 回购利率,表 1 给出了平均贴现因子,假设相应的市场利率是无风险的。更准确地说,它报告了时间区间 ([t,t + delta]) 上的平均贴现因子,其中 (t) 是 2016 年 1 月 1 日至 2016 年 12 月 31 日的交易日。(delta) 选择为 1 年、3 年、5 年、7 年和 10 年。与政府债券利率相对应的贴现因子使用等式(3)以及 CCDC 公布的利率曲线计算。7D 回购利率贴现因子是使用第 2.1 节中提到的自举法计算的。

从表 1 可以看出,与政府债券利率相对应的贴现因子普遍大于 7D 回购利率,这与之前的分析一致。

表 1,2016 年的平均贴现因子,分别对应中国政府债券利率和 7D 回购利率。

4. 数值测试

在中国市场,目前的市场惯例是使用单曲线估值等式(2)对 3M Shibor 互换定价。为了说明这种做法可能导致的估值偏差幅度,我们对 3M Shibor 利率互换合约进行估值。合约的选择基于第 2.3 节中概述的标准,这使得双曲线和单曲线贴现方法之间的估值差异显著。

2013 年 12 月 26 日,CFETS 公布的 5 年期 3M Shibor 互换利率为 5.6827%。该互换利率是根据主要市场参与者的报价计算得出的,并且很好地反映了当时的市场状况。此后,中国市场的利率不断下降。2016 年初,5 年期 3M Shibor 互换利率降至 3% 左右。

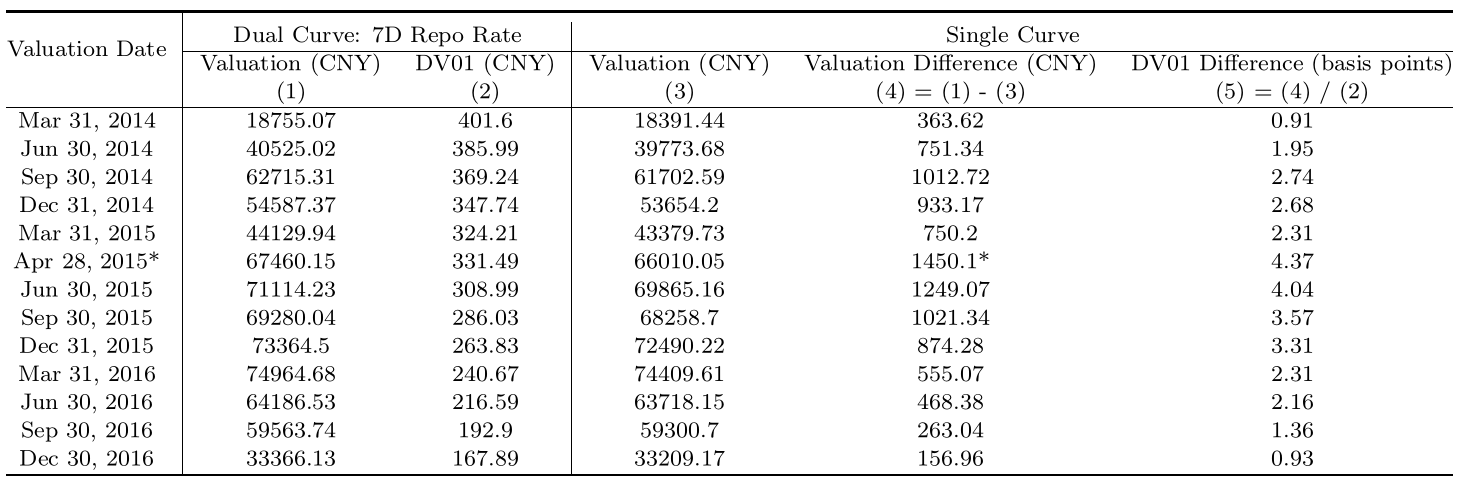

假设 2013 年 12 月 26 日签署了一份名义价值为 100 万元的 5 年期 3M Shibor 合同,互换率为 5.6827%。表 2 和图 2 显示了 2014 年至 2016 年的估值结果。合约分别使用当前的单曲线和双曲线估值方法进行定价。在双曲线贴现中,我们分别选择 7D 回购利率和政府债券利率作为无风险利率。由于建议采用 7D 回购利率,因此将与该利率对应的结果作为基准。所有估值均来自固定利率接收方。

DV01 或一个基点的美元价值,是使用 7D 回购利率作为无风险利率的双曲线贴现法获得的。实际上,DV01 是通过将输入的互换利率曲线[9]上下移动 x 个基点来计算的。我们分别用 (V_{up}) 和 (V_{down}) 表示估值结果

(x) 的选择是经验性的。CFETS 采用 (x = 5)(见 Lai [10]),而彭博采用 (x = 10)(见 Wu [11])。我们遵循 CFETS 的选择。

为了衡量估值差异的重要性,我们还报告了 DV01 的差异。该值的单位是基点。DV01 上 (x) 基点的差异解释如下:如果通过 7D 回购利率贴现的估值是正确的,那么使用相应方法导致的估值偏差相当于将输入的 3M Shibor 互换利率曲线变动 (x) 基点。

关于估值结果有一些有趣的看点。首先,目前中国市场的做法是使用单曲线贴现法对 3M Shibor 互换定价。彭博和中国外汇交易中心的估值均接近表 2 的单曲线[10]栏中显示的数字。与使用 7D 回购利率的双曲线方法相比,目前的单曲线方法可能低估了 100 万互换合约高达 1400 元人民币。就 DV01 而言,差异达到 4.37 个基点,这意味着差异相当于将浮动利率曲线移动 4.37 个基点。在 2014 年至 2016 年的 749 个交易日内,平均估值差异和 DV01 差异分别为 701.47 元和 2.24 个基点。相比之下,从 2014 年到 2016 年,3M Shibor 的 5 年期互换利率每日绝对变化的中位数仅为 1.48 个基点。这些结果表明,在市场中使用当前的单曲线方法可能会严重低估固定利率接收方的互换合约,并给市场带来很大的模型风险。

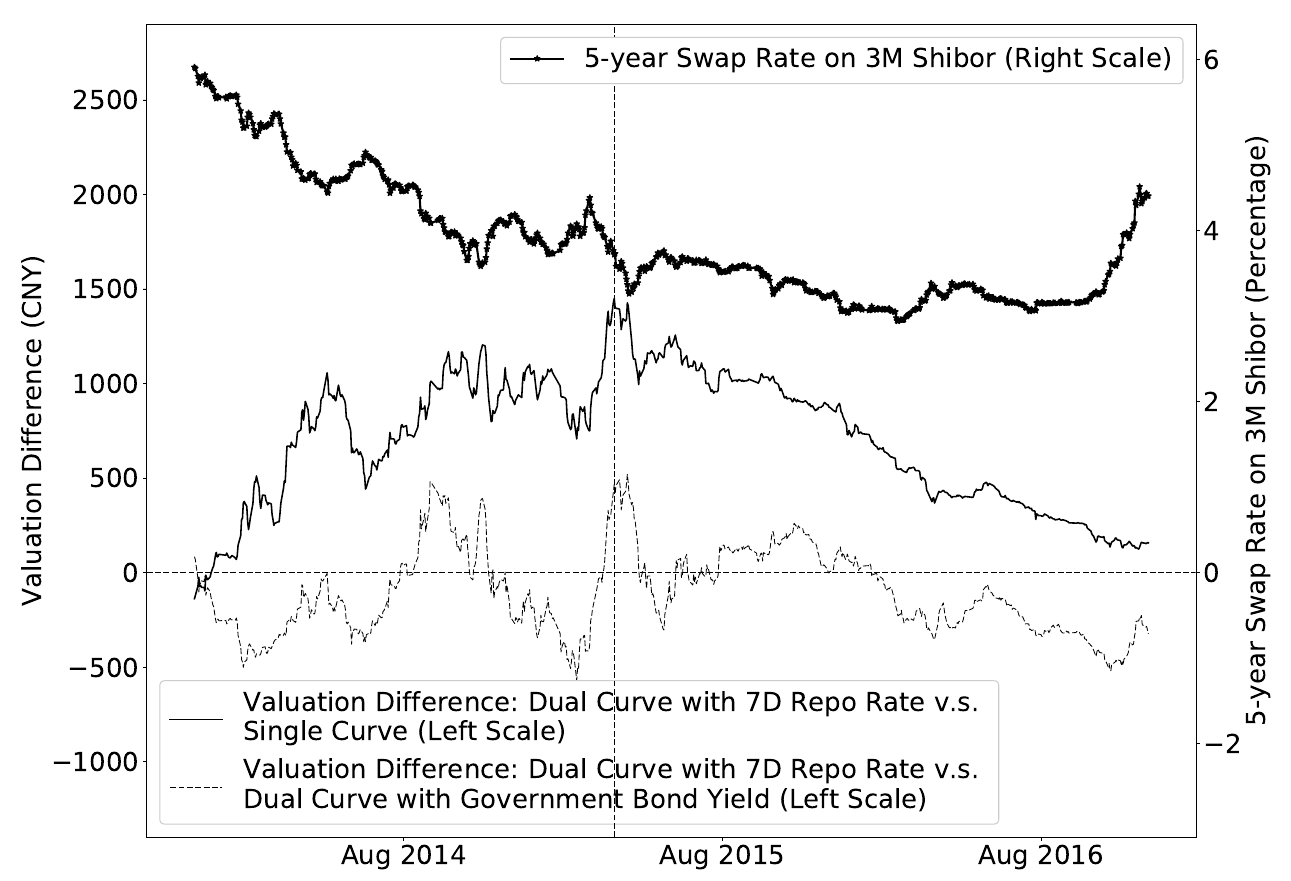

其次,如图 2 所示,在采用 7D 回购利率的双曲线法和单曲线法之间,估值差异先扩大,然后在合同签订一年半后达到最大值,然后下降。这种模式符合我们先前在第 2.3 节中的分析。在头一年半的时间里,市场利率不断下降。因此,((s^{fix}_{risky} - s_{risky}^{par})) 扩大并主导了估值差异的变化。从 2015 年下半年开始,市场逐渐趋于稳定,((s^{fix}_{risky} - s_{risky}^{par})) 也是如此。在此期间,((D_{rf} - D_{risky})) 主导了这一变化。随着互换合约的剩余期限减少,((D_{rf} - D_{risky})) 变小,导致估值差异减少。

表 2,使用两种方法估值 3M Shibor 互换合约,即单曲线贴现方法和使用 7D 回购利率的双曲线贴现方法。该合约的价格于 2014 年至 2016 年每季度末定价。估值、DV01 和估值差异均以人民币计价。为了衡量差异的重要性,估值差异也除以 DV01。

这两种方法之间的估值差异在 2015 年 4 月 28 日达到最大值(标有(*))。

图 2,左侧比例:使用 7D 回购利率的双曲线法与和单曲线法之间的估值差异,使用 7D 回购利率的双曲线法与使用政府债券利率的双曲线法之间的估值差异。右侧比例:3M Shibor 互换的 5 年期互换利率。这些互换利率代表市场走势。垂直线为 2015 年 4 月 28 日,使用 7D 回购利率的双曲线法和单曲线法之间的估值差异达到最大值。

最后的观察是,如图 2 所示,在使用 7D 回购利率的双曲线方法和使用政府债券利率的双曲线方法之间,估值差异在大多数交易日是负的,这表明使用政府债券利率作为无风险利率会高估固定利率接收方的互换合约。这与表 1 中的结果一致,因为更高的贴现因子导致更高的估值结果。在 749 个交易日内,估值偏差幅度最大为 569.83 元人民币,相当于 2.70 个基点的 DV01 差异。

5. 结论

在本文中,我们首先从理论上分析了单曲线贴现方法和双曲线贴现方法的估值结果之间的差异。然后使用中国利率互换市场的数据验证结论。我们已经证明,单曲线方法倾向于低估固定利率接收方的互换合约。对于仍然有很长存续期限的旧合约,且市场利率不断下降的情况下偏差最为显著。我们的数值测试表明,估值偏差的大小可能是中国互换市场中通常日间变动的 3 倍。本文的另一个重要讨论是中国互换市场的无风险利率的选择。在与中国政府债券利率和其他利率进行比较后,我们发现 7D 回购利率似乎是双曲线贴现法最合适的选择。我们希望这些结果能够引起对中国市场利率互换估值问题的关注和洞察。

这项研究可以通过多种方式进行扩展。首先,为了选择无风险利率,我们比较了市场中的三种不同利率。在这种比较中,我们意识到我们的支持论点是经验性的。需要更系统的理由。其次,利率互换不是双曲线框架中唯一需要估值的金融资产。此方法也适用于许多其他资产,例如货币互换(cross currency swap)和互换期权。看看估值方法的变化将如何影响这些资产在中国市场的估值将会很有趣。

参考文献

- P. Collin Dufresne and B. Solnik, On the term structure of default premia in the swap and libor markets, J. Financ. 56, 1095 (2001).

- J. Hull and A. White, Libor vs. OIS: The derivatives discounting dilemma, Journal Of Investment Management 11, 14 (2012).

- Z. Grbac and W. J. Runggaldier, Interest rate modeling: post-crisis challenges and approaches (Springer, 2015).

- F. M. Ametrano and M. Bianchetti, Everything you always wanted to know about multiple interest rate curve bootstrapping but were afraid to ask (2013).

- D. Filipovi and A. B. Trolle, The term structure of interbank risk, J. Financ. Econ. 109, 707 (2013).

- M. Johannes and S. Sundaresan, The impact of collateralization on swap rates, J. Financ. 62, 383 (2007).

- M. Henrard, Interest rate instruments and market conventions guide, OpenGamma Quantitative Research (2012).

- D. Brigo and F. Mercurio, Interest rate models-theory and practice: with smile, inflation and credit (Springer Science & Business Media, 2007).

- J. Hull, Options, futures and other derivatives, 3rd edn. (Pearson, 2015).

- Y. Lai, Introduction to the interest rate swap intraday fixing curves, closing curves and valuation methodology, tech. rep., China Foreign Exchange Trading System (2012).

- Z. Wu, DV01 Calculation Method, tech. rep., Bloomberg Professional (2011), Available at: subscription service.

Xibor 利率是指一组银行同业拆借利率。对于美元(USD),此利率是伦敦银行同业拆借利率或 Libor。对于欧元(EUR),它指的是欧元银行同业拆借利率或 Euribor。对于在岸人民币(CNY),它指的是上海银行同业拆借利率或 Shibor。 ↩︎

OIS 互换是指将隔夜利率选为浮动利率的互换。在美元主导的 OIS 中,联邦基金利率是首选。在欧元主导的 OIS 中,欧元隔夜利率平均值或 Eonia 是首选。 ↩︎

在 Grbac 和 Runggaldier

[3]中,这一项被称为 OIS 债券,因为 OIS 利率通常被用作无风险利率的代表。在中国市场,尚未就代表的选择达成共识。因此,在建模框架中,我们并未将其与市场中的特定利率联系起来,尽管我们的分析显示 7D 回购利率似乎是当前中国市场的最佳选择。在某些情况下,零息债券价格也称为贴现因子。 ↩︎在以主要货币计价的互换市场中,(R_{risky})通常被视为 Xibor。 ↩︎

一些文献引入了两个单独的付款时间表,一个用于固定利率付款,另一个用于浮动利率付款。但是,在中国市场,互换两端的支付日期通常是一致的。 ↩︎

遵循 Grbac 和 Runggaldier

[3],在互换估值中我们假设合约没有交易对手信用风险。这种假设是有效的,因为几乎所有中国市场的互换合约都是抵押的。2016 年,在 9.9 万亿互换交易中,9.8 万亿是完全抵押的,风险敞口每日都在市场上标明。Johannes 和 Sundaresan[6]从理论上证明了抵押品互换没有交易对手风险。虽然在他们的证明中,他们将互换的浮动利率称为 Libor,但证明通常适用于任何浮动利率的抵押互换。 ↩︎互换曲线用于自举法,请看第 2.1 节的最后一部分。 ↩︎

由于插值等原因,彭博或 CFETS 给出的实际估值可能与这些结果略有不同。 ↩︎