以Nile序列拟合ARIMA模型为案例分析

- 验证序列的平稳性

验证平稳性的思路

1、平稳性一般通过时序图直观判断,或者通过ADF(Augmented Dickey-Fuller)统计检验来验证平稳性假定

a1、R中 tseries 包中的 adf.test() 可用来做 ADF检验,语句为 adf.test(ts),ts为检验的序列,如过结果显著,则认为序列满足平稳性

2、如果方差不是常数,则需要数据做变换

3、如有存在趋势项,则需要对其进行差分

a、通过绘制时序图观察到各观测年间的方差似乎是稳定的,因此无需做数据变换

b、貌似有趋势项,所以进行ADF检验,差分,然后再ADF检验

> library(forecast)

> library(tseries)

> par(mfrow=c(2,1)) #绘制2*1布局的图

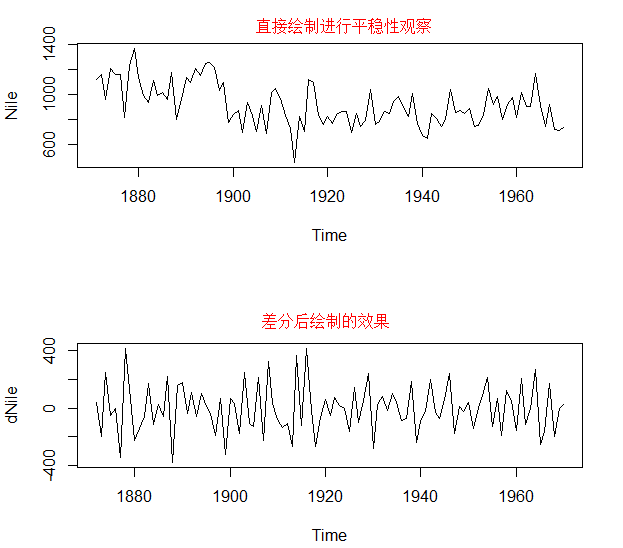

> plot(Nile) #绘制时序图观察是否平稳,各年间的方差似乎稳定,因此无需对数据做变换

> adf.test(Nile) #利用adf.test进行验证平稳性,p value >0.05,不显著,不平稳,所以需要进行差分

Augmented Dickey-Fuller Test

data: Nile

Dickey-Fuller = -3.3657, Lag order = 4, p-value = 0.0642

alternative hypothesis: stationary

> ndiffs(Nile) #froecast包中的ndiffs找出最有的d(差分次数)

[1] 1

> dNile <- diff(Nile,1)# diff(ts,differences=d)其中d对时序ts的差分次数,默认d=1,可不写

> plot(dNile)

> adf.test(dNile) #再用adf.test()进行平稳性验证

Augmented Dickey-Fuller Test

data: dNile

Dickey-Fuller = -6.5924, Lag order = 4, p-value = 0.01 #p value <0.05表示显著,表示平稳

alternative hypothesis: stationary

Warning message:

In adf.test(dNile) : p-value smaller than printed p-value

原始序列差分一次(函数默认一阶滞后项,即lag=1)并存储在dNile中,如上图差分后的序列的折线图,显然比原始序列更平稳,对差分后的序列做ADF检验,结果显示显著,说明序列是平稳的,

可继续下一步选择模型

转载于:https://my.oschina.net/u/1785519/blog/1563591