原文链接:http://tecdat.cn/?p=5399

介绍

对商业周期的分析需要提取时间序列的周期性成分,该时间序列通常也受到诸如潜在趋势或噪声等其他因素的影响。本文介绍了一些在最近的文献中用于从给定系列中提取商业周期的方法。它基于Stock and Watson(1999)在“宏观经济学手册”中关于商业周期的章节。我还介绍了相对较新的方法,如小波滤波器或经验模式分解,这些方法未在手册中介绍。由于这篇文章的重点是在R中实现某些过滤技术,我不会涉及数学。相反,我将参考各自的文献。对于这些例子,我使用了美国实际GDP的季度数据,这是我直接从FRED获得的。

names(gdp) <- c("Time","GDP") # Rename variables

gdp[,"GDP"] <- log(gdp[,"GDP"]) # Take logs为了直观地了解提取时间序列的周期性成分意味着什么,请查看下图中随时间变化的对数实际GDP的发展情况。

library(reshape2)

ggplot(gdp,aes(x=Time,y=GDP)) + geom_line(size=.5) + theme_classic() + labs(title="Log Real US GDP")

![]()

数据有明显的增长趋势,到目前为止似乎逐渐变小。此外,该系列似乎以一种或多或少的常规方式围绕这一趋势波动。该系列与趋势的偏差非常小,这种偏差经常发生,但也有相当大的偏差,这种偏差可能会持续几个后续时期。后者是与商业周期分析相关的波动。

时间趋于衰退

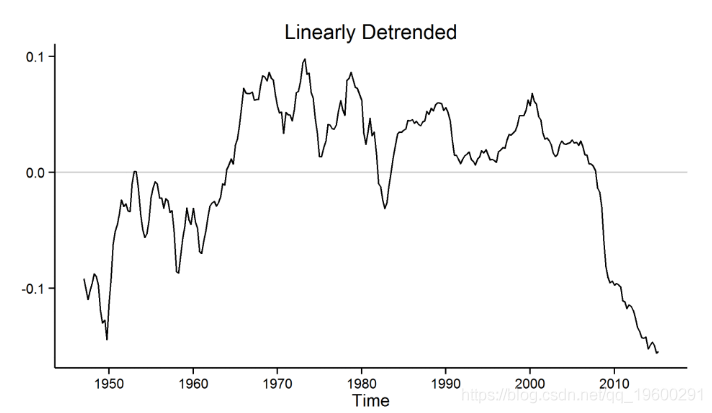

从一系列中排除趋势的第一种方法是在时间变量上回归感兴趣的变量并获得剩余值。这些在下图中绘制,其中线性趋势被移除。

# Plot

dat <- data.frame("Time"=gdp[,"Time"],"Linearly.Detrended"=time.detrend)

ggplot(dat,aes(x=Time,y=Linearly.Detrended)) + geom_hline(yintercept=0,colour="grey80") + geom_line(size=.5) + theme_classic() + labs(title="Linearly Detrended",y="")|

|

![]()

这种方法相对有争议,因为它假设存在一个恒定的线性时间趋势。正如我们上面所看到的,鉴于趋势增长率随时间的稳步下降,这种情况不太可能发生。然而,仍然可以假设时间趋势的不同函数形式,例如添加二次项,以摆脱趋势。这种方法的另一个缺点是它只能排除趋势,而不能排除噪声,即系列中的非常小的波动。

差分

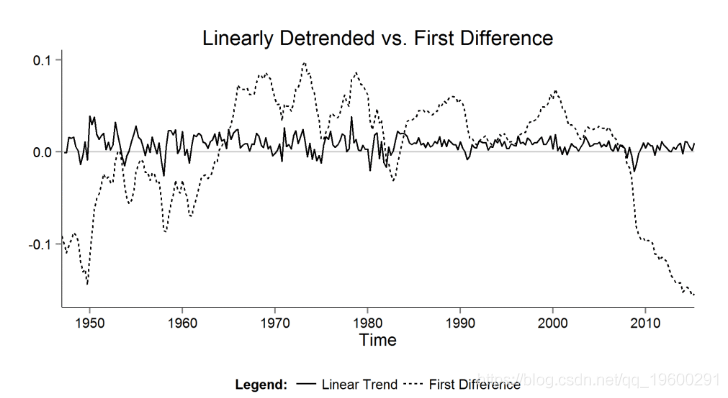

接下来的方法是采用第一个差异,因为它通常被教导以获得固定的时间序列。这假设数据是不稳定的。取得第一个差异的结果显示在下图中,其中它也与时间趋势系列进行比较。差异数据在零线附近波动得更多,但它也包含很多噪声。

# Plot

g <- melt(dat,id.vars="Time",na.rm=TRUE)

levels(g[,2]) <- c("Linear Trend","First Difference")

# Define plot function

plot.cycles <- function(d,t) {

axis.line=element_line(size=.3,colour="black"), # Set the size and colour of the axes

axis.text=element_text(colour="black"), # Set the colour of the axes text

panel.grid=element_blank()) # Set grid lines off

}

# Plot

plot.cycles(d=g,t="Linearly Detrended vs. First Difference")|

|

Hodrick Prescott过滤器

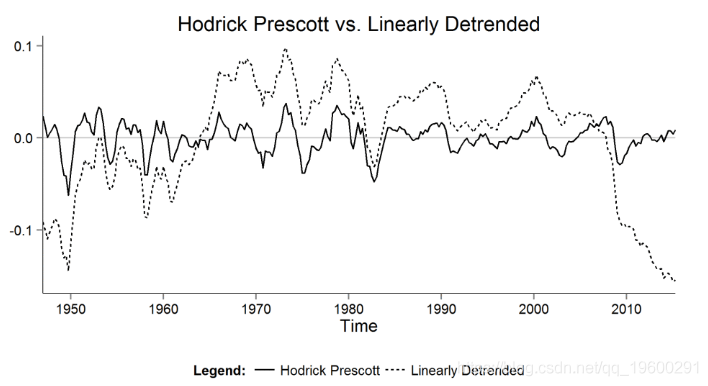

Hodrick和Prescott(1981)开发了一种滤波器,它将时间序列分为趋势,周期和噪声分量。该hpfilter功能包含在mFilter包中,需要时间序列和平滑参数。文献表明后者的值为1600。但是,也可以选择更高的值。下图显示了Hodrick-Prescott滤波器获得的实际GDP的周期性成分值,并将其与线性去趋势系列的值进行了比较。两个系列的行为看起来非常相似,只是HP系列在零附近波动较大,而线性去趋势系列仍然包含趋势的组成部分。此外,循环HP系列还包括一些类似噪音的组件。

# Plot

dat <- cbind(dat,data.frame("Hodrick.Prescott"=hp))

g <- melt(dat[,c(1,4,3)],id.vars="Time",na.rm=TRUE)

levels(g[,2]) <- c("Hodrick Prescott","Linearly Detrended")

plot.cycles(g,"Hodrick Prescott vs. Linearly Detrended")|

|

Baxter过滤器

Baxter和King(1994,1999)提出了一种滤波器,它可以产生与HP滤波器类似的结果,但它可以消除上面显示的许多类似噪声的行为。该功能bkfilter也包含在mFilter包中。它需要系列,周期数量的下限和上限,假定周期发生(pl和pu),以及平滑因子nfix。文献(参见NBER,Stock和Watson(1999))表明商业周期持续6至32个月。这些值用于指定循环周期的下限和上限。BK滤波器的结果如下图所示。该方法的一个相对系列的缺点是平滑因子导致在系列的开始和结束时观察的丢失。这可能是小样本的问题。

# Plot

dat <- cbind(dat,data.frame("Baxter.King"=bk))

g <- melt(dat[,c(1,5,4)],id.vars="Time",na.rm=TRUE)

levels(g[,2]) <- c("Baxter King","Hodrick Prescott")

plot.cycles(g,"Baxter King vs. Hodrick Prescott")|

|

![]()

小波滤波器

Yogo(2008)提出使用小波滤波器从时间序列数据中提取商业周期。这种方法的优点是该功能不仅可以提取系列的趋势,周期和噪声,而且可以更加具体地说明周期发生的周期。然而,由于该技术只能捕获2的幂的周期性,即2,4,8,16,32等,所以没有完全的自由度。

R中的方法实现也很简洁,但在使用之前需要一些额外的数据转换。一个有用的功能包含在waveslim包中并被称为mra(“多分辨率分析”)。它需要时间序列的不同版本和分解的深度。

该函数给出了多个系列,必须将它们累积起来cumsum,将它们转换回反映周期性模式的数据。此外,一些系列可以结合使用rowSums。当应该一起分析持续8到16和16到32个周期的周期时,这很有用,如下图所示。毫不奇怪,小波滤波器产生与BK滤波器类似的结果,因为循环周期的上限在两者中相等,下限仅相差2。

# Plot

g <- melt(dat[,c(1,6,5)],id.vars="Time",na.rm=TRUE)

levels(g[,2]) <- c("Wavelet","Baxter King")

plot.cycles(g,"Wavelet vs. Baxter King")|

|

经验模式分解(EMD)

基于Huang等人。(1998)Kozic和Sever(2014)提出经验模式分解作为商业周期提取的另一种方法。该函数emd可以在EMD包中找到,并且需要不同的时间序列,边界条件和规则,该规则指定迭代过程在哪个点获得了足够令人满意的结果并且可以停止。该滤波器方法的结果与HP,BK和小波滤波器相比有所不同。每项研究的任务都是评估使用这种方法是否合理。

emd <- as.data.frame(emd(xt=diff(gdp[,2]),boundary="wave",stoprule="type2")$imf)

g <- melt(dat[,c(1,7,4)],id.vars="Time",na.rm=TRUE)

plot.cycles(g,"EMD vs. Hodrick Prescott")

![]()

有问题欢迎联系我们!

![]()