原文链接:http://tecdat.cn/?p=25880

原文出处:拓端数据部落公众号

介绍

本文描述了一个模型,该模型解释了交易的聚集到达,并展示了如何将其应用于比特币交易数据。这是很有趣的,原因很多。例如,对于交易来说,能够预测在短期内是否有更多的买入或卖出是非常有用的。另一方面,这样的模型可能有助于理解基本新闻驱动价格与机器人交易员对价格变化的反应之间的区别。

订单到达的自激性和集群性

交易不会以均匀的间隔到达,但通常会在时间上聚集在一起。类似地,相同的交易标志往往会聚集在一起并产生一系列买入或卖出订单。 例如,将订单分成小块的算法交易者或对某些交易所事件做出反应的交易系统。

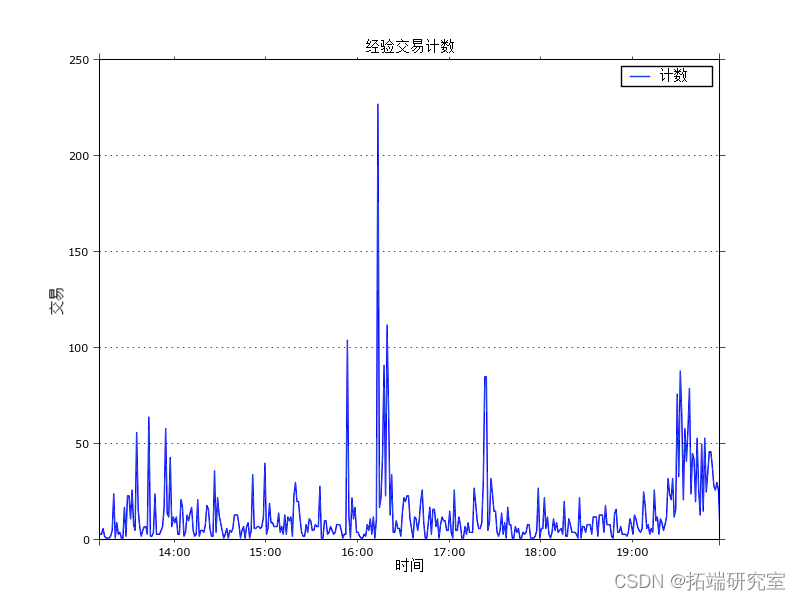

出于演示目的,我使用的数据是 2013 年 4 月 20 日 13:10 到 19:57 之间的 5000 笔交易。这是 1 分钟窗口内聚合的交易计数图。

plot(x, b, type = "l")

每分钟的平均交易数是 13,但是我们可以找出几个超过 50 的实例。通常较高的交易强度会持续几分钟,然后再次下降到平均值。特别是在 16:00 之后的 15 分钟左右,我们可以看到非常高的交易强度,其中一个实例每分钟超过 200 个订单,然后在接下来的约 10 分钟内强度缓慢下降。

描述事件计数到达的最基本方法,例如上面的时间序列,是泊松过程 ,有一个参数λ。在泊松过程中,每单位时间的预期事件数由一个参数定义。这种方法被广泛使用,因为它非常适合大量数据,例如呼叫中心的电话到达。然而,就我们的目的而言,这太简单了,因为我们需要一种方法来解释聚类和均值回归。

霍克斯过程(Hawkes Processes),是基本泊松过程的扩展,旨在解释这种聚类。像这样的自激模型广泛用于各种科学;一些例子是地震学(地震和火山喷发的建模)、生态学(野火评估 )、神经科学,当然还有金融和贸易。

让我们继续理解和拟合霍克斯过程(Hawkes Processes)到上面的数据。

霍克斯过程(Hawkes Processes)

霍克斯过程对随时间变化的强度或过程的事件发生率进行建模,这部分取决于过程的历史。另一方面,简单的泊松过程没有考虑事件的历史。

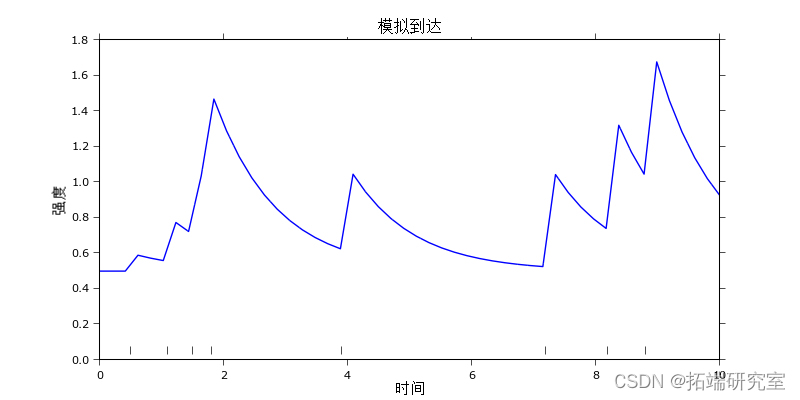

下图中绘制了霍克斯过程的示例实现。

它由 8 个事件组成,通常采用时间戳的形式,以及由三个参数定义的样本强度路径

![]()

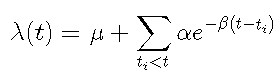

这里,μ是过程恢复到的基本速率,α是事件发生后的强度跳跃,β是指数强度衰减。基准率也可以解释为外生事件的强度,例如新闻。其他参数 α 和 β 定义了过程的聚类属性。通常情况下 α<β 确保强度降低的速度快于新事件增加的速度。

自我激发性在时间标记 2 之前的前四个事件中是可见的。它们在彼此相距很短的时间内发生,这导致第四个事件的强度峰值很大。每一次事件的发生都会增加另一次发生的机会,从而导致事件的聚集。第五个数据点仅在时间标记 4 处到达,与此同时,导致整体强度呈指数下降。

条件强度最简单的形式是

指数函数定义了过程的记忆,即过去的事件如何影响当前的事件。求和将此函数应用于从事件 titi 到当前事件 t 的历史。λ(t)表示时间 t 的瞬时强度。

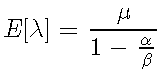

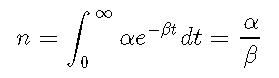

给定条件强度,两个派生量也很有趣:期望强度(在某些条件下)可以显示为 [4] 具有以下形式

并描述给定时间段的交易强度。另一个量是所谓的分支比

它描述了内生产生的交易比例(即作为另一笔交易的结果)。这可以用来评估交易活动中有多少是由反馈引起的。

可以使用传统的最大似然估计和凸求解器来拟合模型的参数。

将比特币交易的到来与霍克斯过程相匹配

在给定一组有序交易时间 t1<t2<⋯<tn的情况下,强度路径是完全定义的,在我们的例子中,这只是交易记录时的 unix 时间戳。鉴于此,我们可以使用R软件和Python轻松应用 MLE。给定参数的初始猜测和对参数的约束为正,以下函数拟合模型。

-

-

fhawks <- function(data) {

-

# 初始猜测,a是α,C是β

-

pstt <- c

-

# 使用条件强度函数创建一个对象

-

proc

-

# 假设强度必须是正的

-

conditi <- penaltany(parms < 0)

-

-

# 使用标准优化法进行拟合

-

fit(m, optrol = list(trace = 2))

我通过将存储在数据帧中的 5000 个交易时间戳传递给它来运行上面的拟合过程。与原始数据集的唯一区别是我为与另一笔交易共享时间戳的所有交易添加了一个随机毫秒时间戳。这是必需的,因为模型需要区分每笔交易(即每笔交易必须有唯一的时间戳)。文献描述了解决这个问题的不同方法 [4, 10],但将时间戳扩展到毫秒是一种常见的方法。

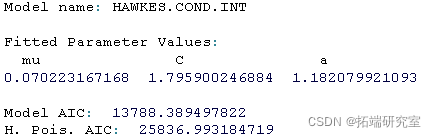

summary(f)

我们最终得到的参数估计为 μ=0.07,α=1.18,β=1.79。α 的参数估计表明,在单笔交易发生后,条件强度每秒增加 1.18 笔交易。此外,整个期间的平均强度为每秒 E[λ]=0.20次交易,一分钟内总共有 12 次交易,这与我们的经验计数相符。n=65%的分支率表明超过一半的交易是在模型内作为其他交易的结果产生的。鉴于所研究的时间相对平稳,价格呈上涨趋势,这一数字很高。将其应用于更动荡的制度(例如一些崩溃)会很有趣,我认为该比率会高得多。

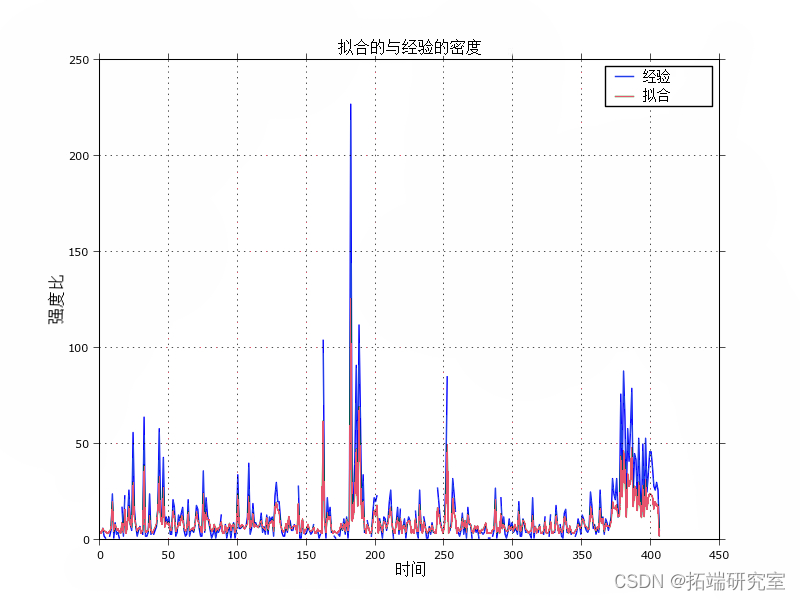

现在的目的是计算拟合模型的实际条件强度,并将其与经验计数进行比较。R 执行此评估,我们只需提供一系列时间戳即可对其进行评估。该范围介于原始数据集的最小和最大时间戳之间,对于该范围内的每个点,都会计算瞬时强度。

下图比较经验计数(来自本文的第一个图)和拟合的综合强度。

从图上看,这似乎是一个相当好的拟合。请注意,历史强度往往高于拟合的强度,这在[12]中已经被观察到了(在附录中)。作者通过引入有影响和无影响的交易来解决这个问题,这有效地减少了作为拟合程序一部分的交易数量。经验数据和拟合数据之间跳跃大小略微不匹配的另一个原因可能是同一秒内时间戳的随机化;在5000个原始交易中,超过2700个交易与另一个交易共享一个时间戳。这导致大量的交易(在同一秒内)失去订单,这可能会影响跳跃的大小。

时间戳随机化的影响已在 [10] 中进行了研究。

拟合优度

评估拟合优度的方法有很多种。一种是通过比较AIC同质泊松模型的值,如上面的 R 总结中所示,我们的霍克斯模型更适合数据。

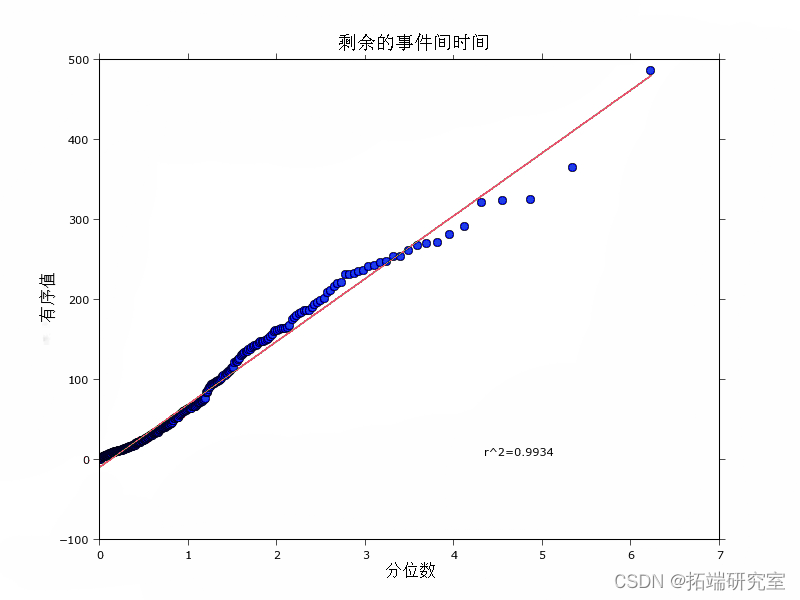

检验模型与数据拟合程度的另一种方法是评估残差。理论上说[4],如果模型拟合得好,那么残差过程应该是同质的,应该有事件间时间(两个残差事件时间戳之间的差值),这些时间是指数分布。事件间时间的对数图(如[9]所建议的),或者同样在我们的案例中,对指数分布的QQ图,证实了这点。下面的图显示了一个很好的R2拟合。

现在我们知道该模型很好地解释了到达的聚类,那么如何将其应用于交易呢?下一步将是至少单独考虑买入和卖出的到达,并找到一种方法来预测给定的霍克斯模型。然后,这些强度预测可以构成做方向性策略的一部分。让我们看一下文献以获得一些想法。

申请交易

[4]中的论文非常清楚地描述了如何在金融环境中拟合和评估霍克斯过程。Florenzen还处理了同一时间戳中的多个交易的不同解读方式,并对TAQ数据的结果进行了评估。

Hewlett[2]使用买入和卖出到达之间的双变量自激和交叉激振过程,预测了未来买入和卖出交易的不平衡性。作者设计了一个最佳的清算策略,由一个基于这种不平衡的价格影响公式得出。

在文献[3]中,作者使用双变量霍克斯过程的买入和卖出强度比作为进行方向性交易的进入信号。

在[12]中,作者开发了一种高频做市策略,该策略区分了有影响力的交易和无影响力的交易,以此来获得他们的霍克斯模型与数据的更好拟合(我假设)。该模型的另一个成分是短期的中间价格漂移,它允许进行定向投注并避免一些逆向选择。他们的买入和卖出报价取决于短期漂移、订单不平衡(买入和卖出的不对称到达)和库存平均回归的组合。

改进

Hawkes 过程的对数似然函数具有 O(N2) 的计算复杂度,因为它在交易历史中执行嵌套循环。这仍然是低效的,特别是对于高频交易目的。

结论

在本文中,我展示了霍克斯过程是解释 交易的聚集到达的一个很好的模型。我展示了如何在给定交易时间戳的情况下估计和评估模型,并强调了一些与估计有关的问题。

比特币交易数据及其价格发现尚未得到很好的研究。自激模型可能会回答诸如比特币价格变动有多少是由基本事件引起的等问题。该模型本身自然也可以成为交易策略的一部分。

参考

[1] J. Fonseca 和 R. Zaatour:霍克斯过程:快速校准、贸易聚类和扩散限制的应用 ssrn.

[2] P. Hewlett:订单到达聚类、价格影响和交易路径优化 pdf.

[3] J. Carlsson、M. Foo、H. Lee、H. Shek:使用双变量霍克斯过程进行高频交易预测。

最受欢迎的见解

9.R语言对巨灾风险下的再保险合同定价研究案例:广义线性模型和帕累托分布Pareto distributions

它由 8 个事件组成,通常采用时间戳的形式,以及由三个参数定义的样本强度路径

这里,μ是过程恢复到的基本速率,α是事件发生后的强度跳跃,β是指数强度衰减。基准率也可以解释为外生事件的强度,例如新闻。其他参数 α 和 β 定义了过程的聚类属性。通常情况下 α<β 确保强度降低的速度快于新事件增加的速度。

R语言连续时间马尔可夫链模拟案例 Markov Chains

自我激发性在时间标记 2 之前的前四个事件中是可见的。它们在彼此相距很短的时间内发生,这导致第四个事件的强度峰值很大。每一次事件的发生都会增加另一次发生的机会,从而导致事件的聚集。第五个数据点仅在时间标记 4 处到达,与此同时,导致整体强度呈指数下降。

条件强度最简单的形式是

随时关注您喜欢的主题

订阅公众号

指数函数定义了过程的记忆,即过去的事件如何影响当前的事件。求和将此函数应用于从事件 titi 到当前事件 t 的历史。λ(t)表示时间 t 的瞬时强度。

给定条件强度,两个派生量也很有趣:期望强度(在某些条件下)可以显示为 [4] 具有以下形式

并描述给定时间段的交易强度。另一个量是所谓的分支比

它描述了内生产生的交易比例(即作为另一笔交易的结果)。这可以用来评估交易活动中有多少是由反馈引起的。

可以使用传统的最大似然估计和凸求解器来拟合模型的参数。

将比特币交易的到来与霍克斯过程相匹配

在给定一组有序交易时间 t1<t2<⋯<tn的情况下,强度路径是完全定义的,在我们的例子中,这只是交易记录时的 unix 时间戳。鉴于此,我们可以使用R软件和Python轻松应用 MLE。给定参数的初始猜测和对参数的约束为正,以下函数拟合模型。

R

|

fhawks <- function(data) {undefined # 初始猜测,a是α,C是β pstt <- c # 使用条件强度函数创建一个对象 proc # 假设强度必须是正的 conditi <- penaltany(parms < 0) # 使用标准优化法进行拟合 fit(m, optrol = list(trace = 2)) |

我通过将存储在数据帧中的 5000 个交易时间戳传递给它来运行上面的拟合过程。

与原始数据集的唯一区别是我为与另一笔交易共享时间戳的所有交易添加了一个随机毫秒时间戳。这是必需的,因为模型需要区分每笔交易(即每笔交易必须有唯一的时间戳)。文献描述了解决这个问题的不同方法 [4, 10],但将时间戳扩展到毫秒是一种常见的方法。

R

|

summary(f) |

我们最终得到的参数估计为 μ=0.07,α=1.18,β=1.79。α 的参数估计表明,在单笔交易发生后,条件强度每秒增加 1.18 笔交易。此外,整个期间的平均强度为每秒 E[λ]=0.20次交易,一分钟内总共有 12 次交易,这与我们的经验计数相符。n=65%的分支率表明超过一半的交易是在模型内作为其他交易的结果产生的。鉴于所研究的时间相对平稳,价格呈上涨趋势,这一数字很高。将其应用于更动荡的制度(例如一些崩溃)会很有趣,我认为该比率会高得多。

现在的目的是计算拟合模型的实际条件强度,并将其与经验计数进行比较。R 执行此评估,我们只需提供一系列时间戳即可对其进行评估。该范围介于原始数据集的最小和最大时间戳之间,对于该范围内的每个点,都会计算瞬时强度。

下图比较经验计数(来自本文的第一个图)和拟合的综合强度。

从图上看,这似乎是一个相当好的拟合。请注意,历史强度往往高于拟合的强度,这在[12]中已经被观察到了(在附录中)。作者通过引入有影响和无影响的交易来解决这个问题,这有效地减少了作为拟合程序一部分的交易数量。经验数据和拟合数据之间跳跃大小略微不匹配的另一个原因可能是同一秒内时间戳的随机化;在5000个原始交易中,超过2700个交易与另一个交易共享一个时间戳。这导致大量的交易(在同一秒内)失去订单,这可能会影响跳跃的大小。

时间戳随机化的影响已在 [10] 中进行了研究。

拟合优度

评估拟合优度的方法有很多种。一种是通过比较AIC同质泊松模型的值,如上面的 R 总结中所示,我们的霍克斯模型更适合数据。

检验模型与数据拟合程度的另一种方法是评估残差。理论上说[4],如果模型拟合得好,那么残差过程应该是同质的,应该有事件间时间(两个残差事件时间戳之间的差值),这些时间是指数分布。事件间时间的对数图(如[9]所建议的),或者同样在我们的案例中,对指数分布的QQ图,证实了这点。下面的图显示了一个很好的R2拟合。

现在我们知道该模型很好地解释了到达的聚类,那么如何将其应用于交易呢?下一步将是至少单独考虑买入和卖出的到达,并找到一种方法来预测给定的霍克斯模型。然后,这些强度预测可以构成做方向性策略的一部分。让我们看一下文献以获得一些想法。

申请交易

[4]中的论文非常清楚地描述了如何在金融环境中拟合和评估霍克斯过程。Florenzen还处理了同一时间戳中的多个交易的不同解读方式,并对TAQ数据的结果进行了评估。

Hewlett[2]使用买入和卖出到达之间的双变量自激和交叉激振过程,预测了未来买入和卖出交易的不平衡性。作者设计了一个最佳的清算策略,由一个基于这种不平衡的价格影响公式得出。

在文献[3]中,作者使用双变量霍克斯过程的买入和卖出强度比作为进行方向性交易的进入信号。

在[12]中,作者开发了一种高频做市策略,该策略区分了有影响力的交易和无影响力的交易,以此来获得他们的霍克斯模型与数据的更好拟合(我假设)。该模型的另一个成分是短期的中间价格漂移,它允许进行定向投注并避免一些逆向选择。他们的买入和卖出报价取决于短期漂移、订单不平衡(买入和卖出的不对称到达)和库存平均回归的组合。

改进

Hawkes 过程的对数似然函数具有 O(N2) 的计算复杂度,因为它在交易历史中执行嵌套循环。这仍然是低效的,特别是对于高频交易目的。

结论

在本文中,我展示了霍克斯过程是解释 交易的聚集到达的一个很好的模型。我展示了如何在给定交易时间戳的情况下估计和评估模型,并强调了一些与估计有关的问题。

比特币交易数据及其价格发现尚未得到很好的研究。自激模型可能会回答诸如比特币价格变动有多少是由基本事件引起的等问题。该模型本身自然也可以成为交易策略的一部分。

参考

[1] J. Fonseca 和 R. Zaatour:霍克斯过程:快速校准、贸易聚类和扩散限制的应用 ssrn.

[2] P. Hewlett:订单到达聚类、价格影响和交易路径优化 pdf.

[3] J. Carlsson、M. Foo、H. Lee、H. Shek:使用双变量霍克斯过程进行高频交易预测。