原文链接:http://tecdat.cn/?p=25770

原文出处:拓端数据部落公众号

在本文中,我们展示了 copula GARCH 方法拟合模拟数据和股票数据并进行可视化。 r还提供了一个特殊情况(具有正态或学生 t残差)。

一、如何在R中对股票x和y的收益率拟合copula模型

数据集

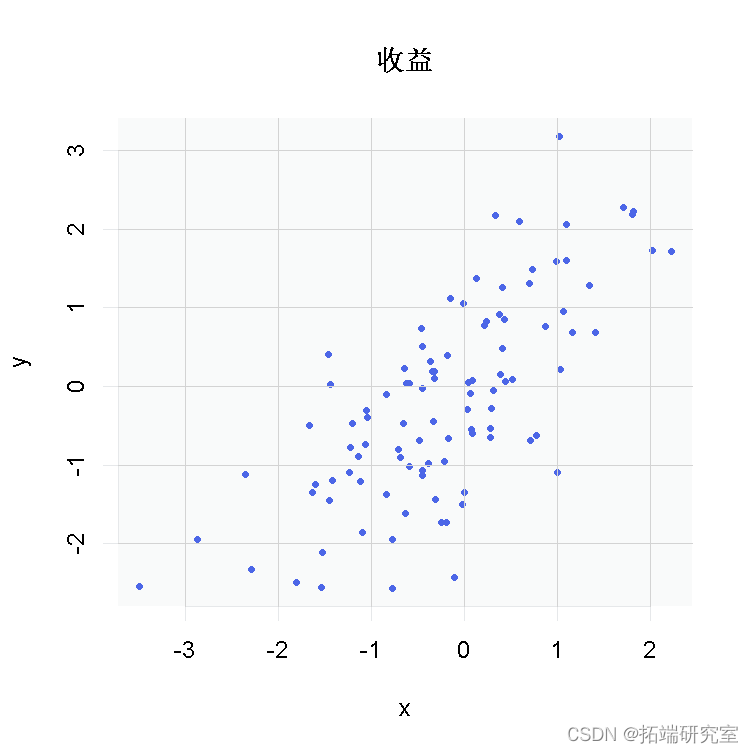

为了这个例子的目的,我使用了一个简单的股票x和y的收益率数据集(x.txt和y.txt)。

首先,我们需要加载数据并将其转换成矩阵格式。也可以选择绘制数据。

-

-

x <- read.table

-

-

y <- read.table

-

-

-

-

-

# 实际观察结果

-

-

plot

数据的图表

现在我们已经加载了我们的数据,可以清楚地看到,存在正相关。

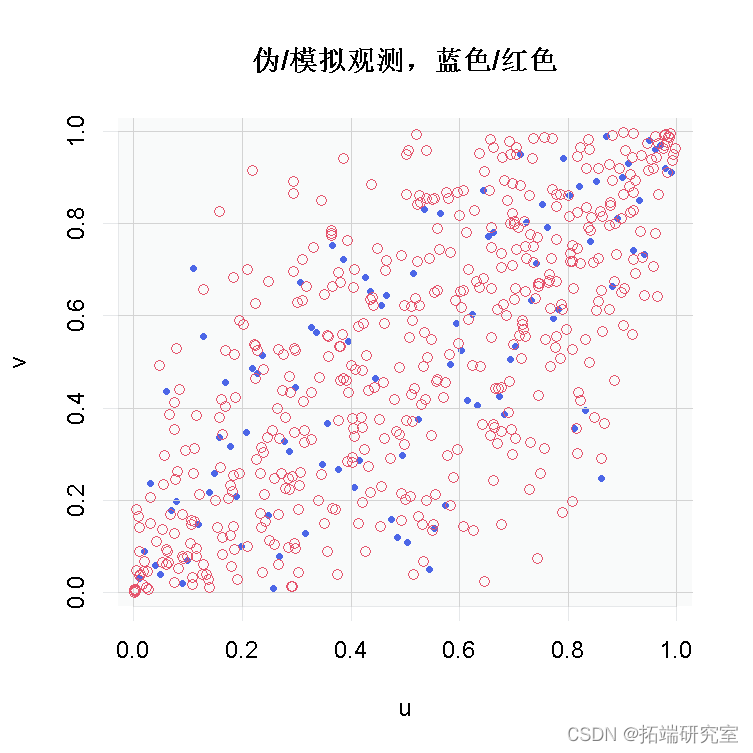

下一步是拟合。为了拟合数据,我们需要选择一个copula模型。该模型应根据数据的结构和其他因素来选择。作为第一种近似值,我们可以说我们的数据显示了正相关,因此一个可以复制这种相关的copula模型应该是不错的。我选择使用正态copula。对于其他类型的copula模型来说,拟合过程是相同的。

让我们来拟合数据

-

-

# 正态Copula

-

-

normalCopula

-

-

fiop<- fit

-

-

-

-

# 系数

-

-

rho <- coef

-

-

print

![]()

请注意,数据必须通过函数pobs()输入,该函数将真实观测值转换为单位平方[0,1]的伪观测值。

还要注意的是,我们使用的是 "ml "方法(最大似然法),但是也有其他方法,如 "itau"。

在我们的例子中,拟合的协整参数rho等于0.73。让我们模拟一些伪观察结果。

通过绘制伪观测值和模拟观测值,我们可以看到使用copula的模拟与伪观测值的匹配情况。

-

-

# 伪观察

-

-

pobs

-

-

plot

-

-

-

-

# 模拟数据

-

-

-

u1 = rCopula

这个特定的copula可能不是最好的,因为它显示了严重的尾部相关性,而这在我们的数据中并不强烈,不过这只是一个开始。

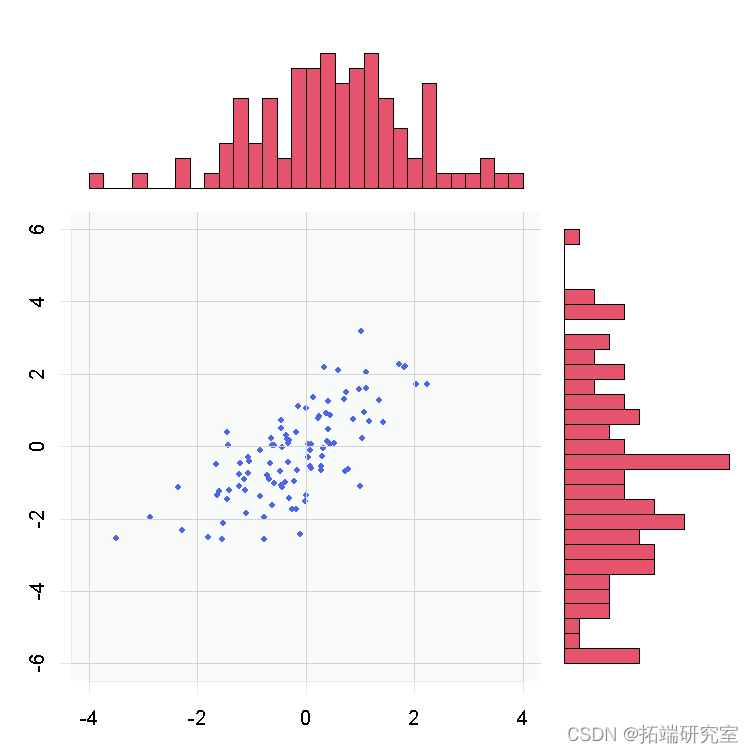

在开始的时候,我们可以选择将数据与每个随机变量的分布画在一起,如下所示

-

-

# 用柱状图绘制数据

-

hst <- hist

-

top <- max

-

-

layout

-

par

-

plot

-

barplot

并得到我们的原始数据集的这种表现形式

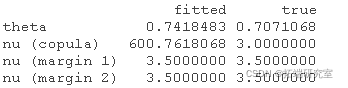

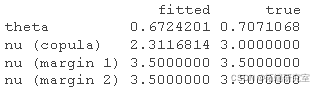

将 t copula 拟合到标准化残差 Z。对于边缘分布,我们还假设 t分布,但具有不同的自由度;为简单起见,此处省略了估计。

-

n <- rep # 边际自由度;为了简单起见,这里使用已知的自由度

-

es <- cbind # 拟合与真实

-

rownames

从拟合的时间序列模型中模拟

从拟合的 copula 模型进行模拟。

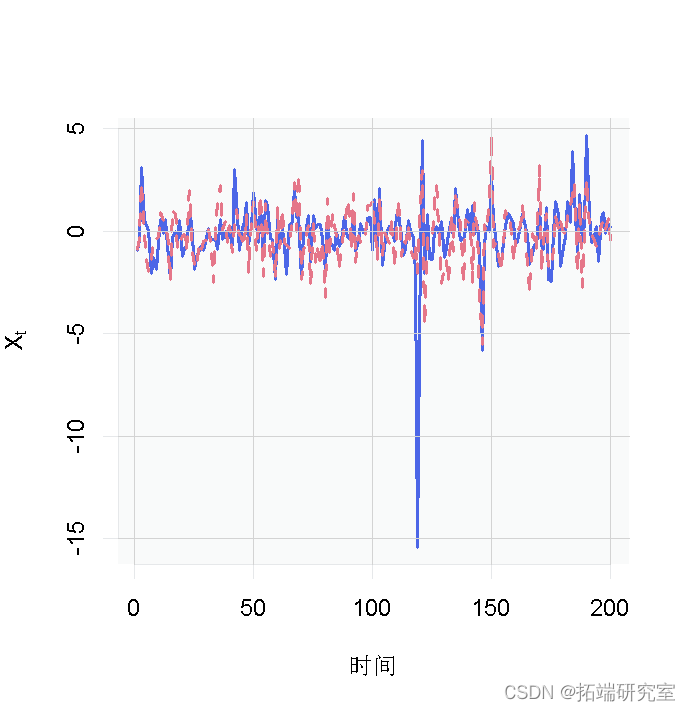

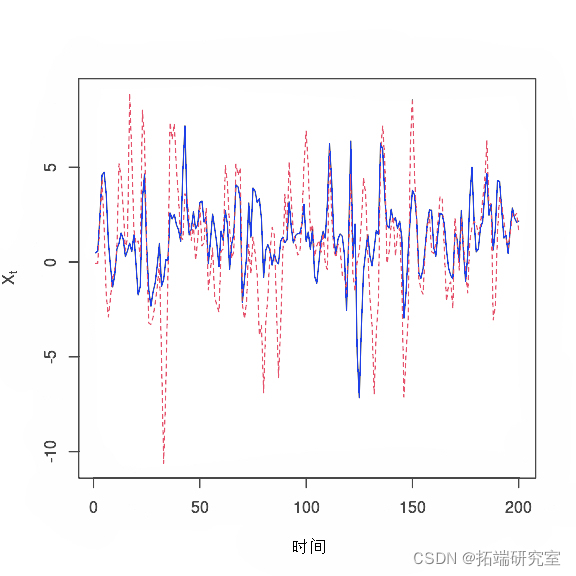

并为每个边缘绘制结果序列 (Xt)

-

X <- sapply # 模拟序列X_t

-

matplot

二、模拟数据

首先,我们模拟了分布。为了演示的目的,我们选择了一个小的样本量。

-

-

##模拟

-

Copula # 定义copula对象

-

set.seed(21) # 可重复性

-

# 对copula进行采样

-

sqrt * qt # 对于ugarchpath()来说,边际必须具有均值0和方差1!

-

现在我们使用依赖于 copula 来模拟两个 ARMA(1,1)-GARCH(1,1) 过程。 ARMA(p1,q1)-GARCH(p2,q2) 模型由下式给出

-

## 固定边缘模型的参数

-

fixedp <- list

-

var <- list(model = "sGARCH") # 标准GARCH

-

garch # 条件创新密度(或者使用,例如,"std")。

-

-

## 使用从属创新模拟ARMA-GARCH模型

-

garch n.sim = n, # 模拟的路径长度

-

m.sim = d, # 要模拟的路径数量

-

-

-

##提取结果系列

-

fit# X_t = mu_t + eps_t (模拟过程)

-

sig # sigma_t (条件性标准偏差)

-

resid # epsilon_t = sigma_t * Z_t (残差)

-

-

-

## 绘制

-

matplot

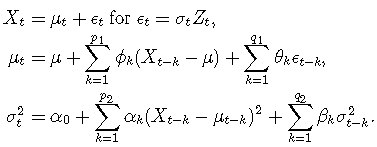

基于模拟数据的拟合

我们现在展示如何将 ARMA(1,1)-GARCH(1,1) 过程拟合到 X

-

garchspec

-

fit <- apply

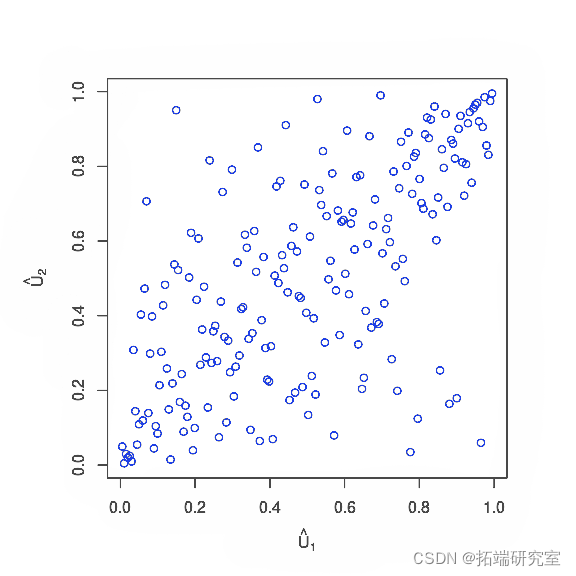

检查(标准化的)Z,即残差Z的伪观测值。

-

Z <- sapply

-

U <- pobs

-

plot

将 t copula 拟合到标准化残差 Z。对于边缘分布,我们还假设 t分布,但具有不同的自由度;为简单起见,此处省略了估计。

fitCopula

-

n <- rep # 边际自由度;为了简单起见,这里使用已知的自由度

-

es <- cbind # 拟合与真实

-

rownames

从拟合的时间序列模型中模拟

从拟合的 copula 模型进行模拟。

-

set.seed(21) # 可重复性

-

U <- rCopula

-

Z. <- sapply

-

## => 标准化的garchsim()

-

sim <- lapply

并为每个边缘绘制结果序列 (Xt)

-

X <- sapply # 模拟序列X_t

-

matplot

最受欢迎的见解

1.R语言基于ARMA-GARCH-VaR模型拟合和预测实证研究