原文链接:http://tecdat.cn/?p=25536

原文出处:拓端数据部落公众号

“分位数自回归”,它是对时间序列域的重要扩展。

本教程的数据是痛苦指数,它是一个月频率时间序列,总和:(失业率 + 通货膨胀率)构成所谓的“苦难指数”。 “什么是痛苦指数?就是失业率与通货膨胀率之和”。该指数认为,失业与通货膨胀给人们带来的痛苦是相同的,失业率上升1%与通胀率上升1%对人们构成同样程度的“痛苦”。

加载数据

首先加载数据并检查不同的信息标准对模型中滞后阶数的评估:

-

options(digits = 4)

-

-

-

y = ts,sep = "\t",header = F)[,2])

-

-

plot

-

-

-

-

for (i in 1:ormax){

-

lagmat = cbind

-

-

arod <- lm

-

-

HQ[i] = HQIC

-

-

AK[i] = AIC

-

-

SC[i] = BIC

-

-

}

-

-

return

-

}

-

-

lagordr

-

-

# 1个滞后

-

-

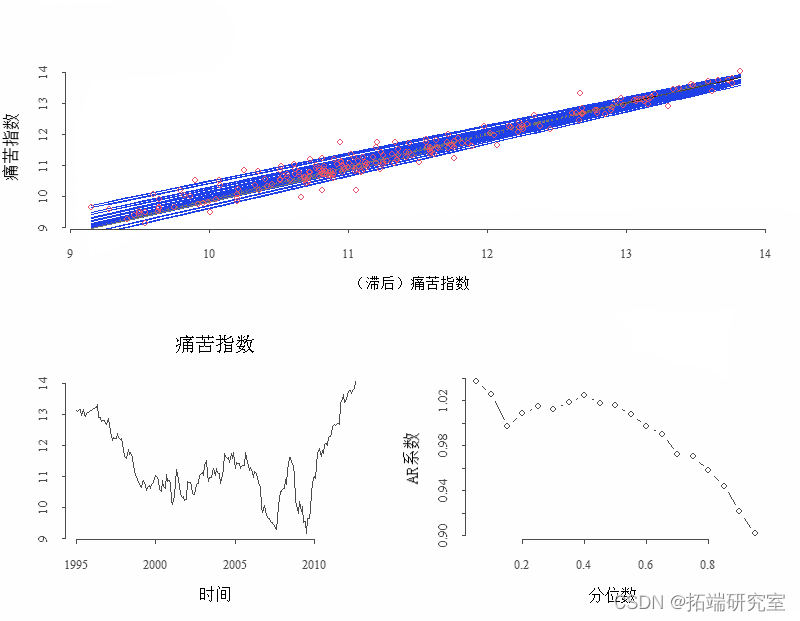

![]()

估计分位数自回归

现在估计分位数自回归,每个分位数一个,增量为 0.05。

-

-

lm0 = lm; summary

-

-

-

qs = NULL ; qr0 = list()

看一下结果:

-

layout

-

layout.show

-

-

plot

-

-

for (i in 1:length){

-

lines

-

}

顶部图,拟合线以蓝色叠加。在AR系数恒定的情况下,我们应该得到相互平行的线条,因为唯一的变化是你希望拟合数据。在这种情况下,我们可以在右下角的面板上看到,AR系数不是恒定的。对于拟合低分位数,过程表现得像随机游走,而对于高分位数则观察到强烈的均值回归。这种不对称性表明这个过程是异方差的,低方差比高方差大,所以我们得到的是 "扇形 "图而不是平行线。它的经济意义在于,当这个指数高的时候,要采取措施来压低它。这些措施包括降低借贷成本,从而使陷入困境的公司能够继续生存,使成功的公司能够保持投资水平。重点是,当该指数高时,我们试图压低它,而当它处于中间范围时,它可以双向发展,因此是 "扇形"。

注释

在另一种情况下,您可以尝试估算风险价值,5% VaR 值的分位数等于 0.05。请记住,在这种情况下,您需要一个大样本来保证准确性,因为只有 5% 的观测值具有与确定拟合值相关的信息。所以看看分位数回归对 VaR 的估计如何与常见的 garch(1,1) 等进行比较。

最受欢迎的见解

1.在python中使用lstm和pytorch进行时间序列预测

2.python中利用长短期记忆模型lstm进行时间序列预测分析