原文链接:http://tecdat.cn/?p=24152

原文出处:拓端数据部落公众号

什么是PCR?(PCR = PCA + MLR)

• PCR是处理许多 x 变量的回归技术

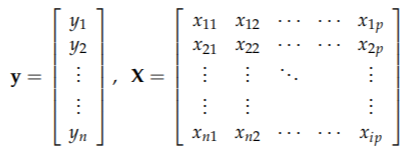

• 给定 Y 和 X 数据:

• 在 X 矩阵上进行 PCA

– 定义新变量:主成分(分数)

• 在 多元线性回归(MLR) 中使用这些新变量中的一些来建模/预测 Y

• Y 可能是单变量或多变量。

例子

-

-

# 对数据

-

set.seed(123)

-

-

da1 <- marix(c(x1, x2, x3, x4, y), ncol = 5, row = F)

-

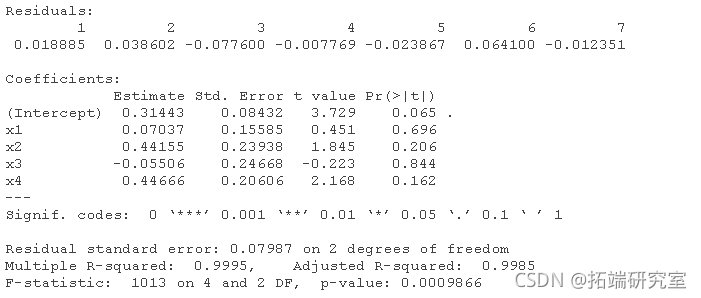

多元线性回归和逐步剔除变量,手动:

-

# 对于data1:(正确的顺序将根据模拟情况而改变)。

-

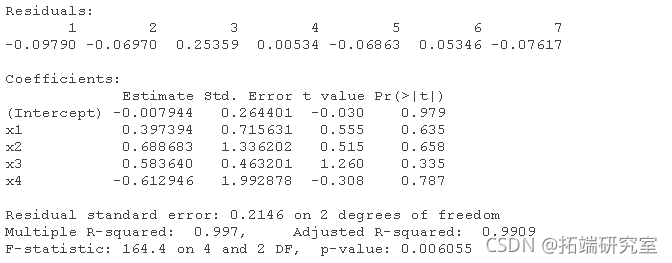

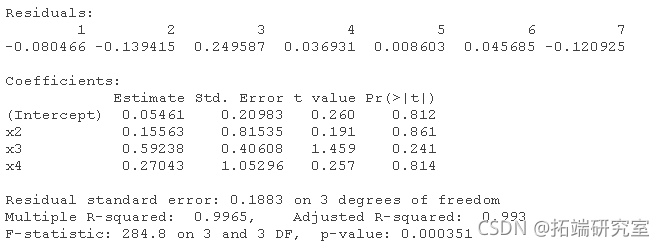

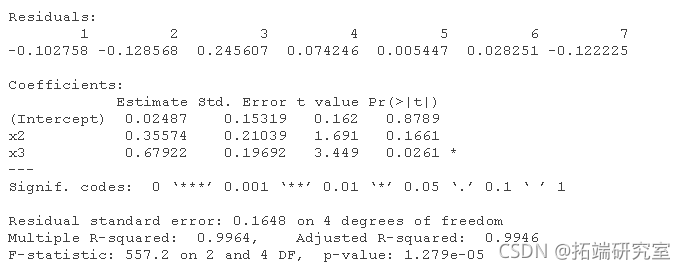

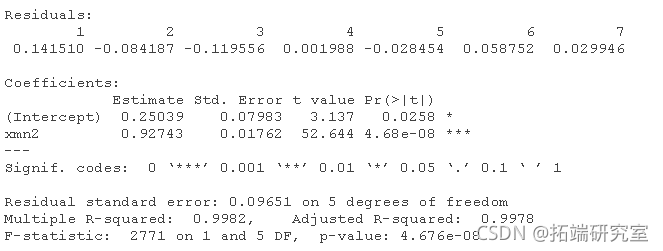

lm(y ~ x1 + x2 + x3 + x4)

-

-

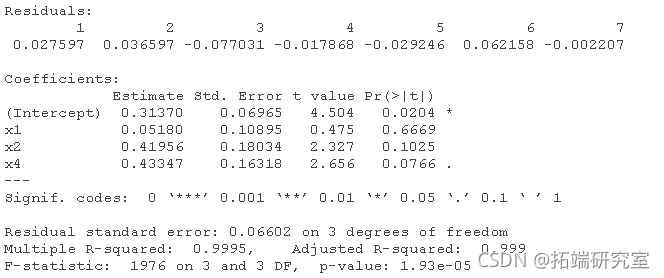

lm(y ~ x2 + x3 + x4)

-

-

-

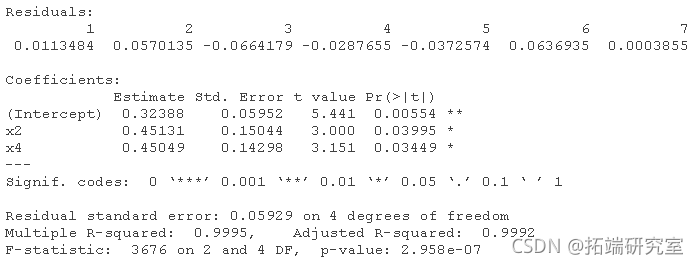

lm(y ~ x2 + x3)

-

-

-

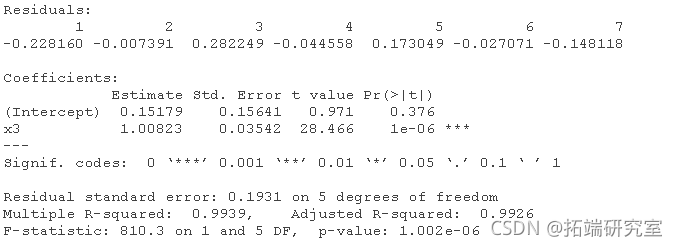

lm(y ~ x3)

-

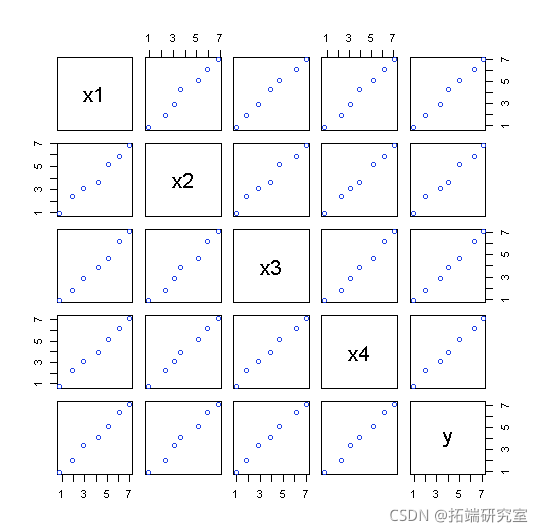

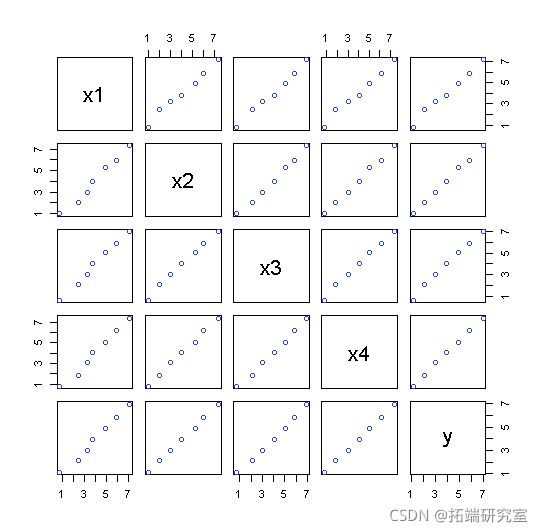

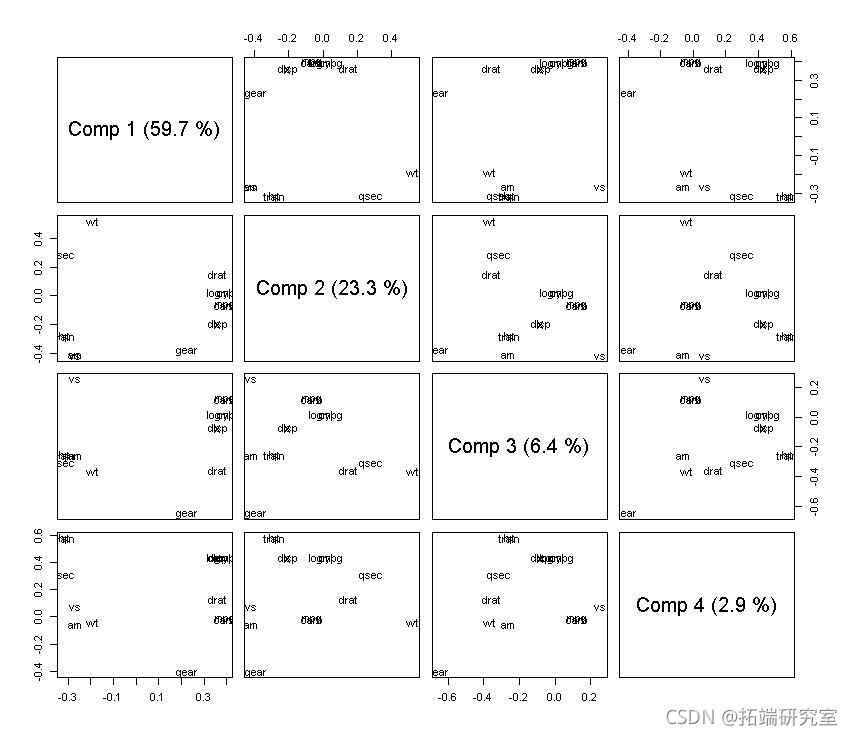

配对关系图

pais(atix, ncol = 5, byrow = F

如果重复:

-

# 对于data2:

-

-

lm(y ~ x1 + x2 + x3 + x4)

-

-

lm(y ~ x1 + x2 + x4)

-

-

-

-

lm(y ~ x2 + x4)

-

-

lm(y ~ x2)

数据集 2 的绘图:

使用四个 x 的均值作为单个变量来分析两个数据集:

-

xn1 <- (dt1[,1] + a1[,2] + at1[,3] + dt1[,4])/4

-

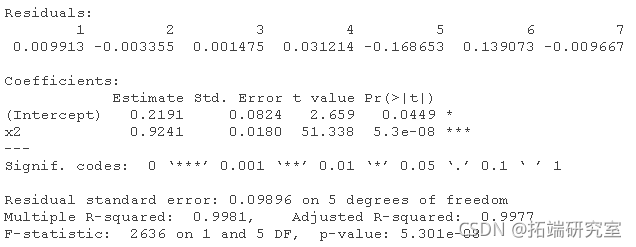

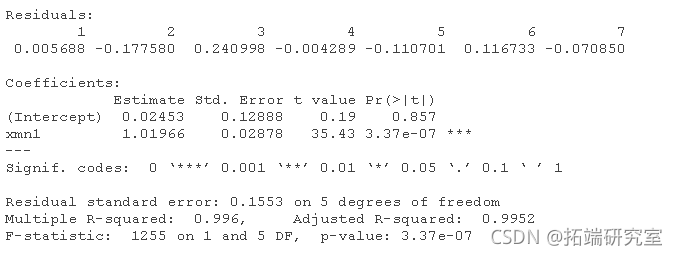

lm(data1[,5] ~ xn1)

-

lm(data2[,5] ~ xn2)

-

检查一下X数据的PCA的载荷loading是什么。

-

# 几乎所有的方差都在第一主成分解释。

-

prnmp(dt1[,1:4])

-

-

# 第一个成分的载荷

-

picp(dta1[,1:4])$lads[,1]

![]()

它们几乎相同,以至于第一个主成分本质上是四个变量的平均值。让我们保存一些预测的 beta 系数 - 一组来自数据 1 的完整集和一组来自均值分析的:

-

c1 <- smry(lm(dta1[,5] ~ dta1[,1] + dta1[,2] + ata1[,3] +

-

dt1[,4]))$coficns[,1]

-

f <- summry(rm2)$cefets[,1]

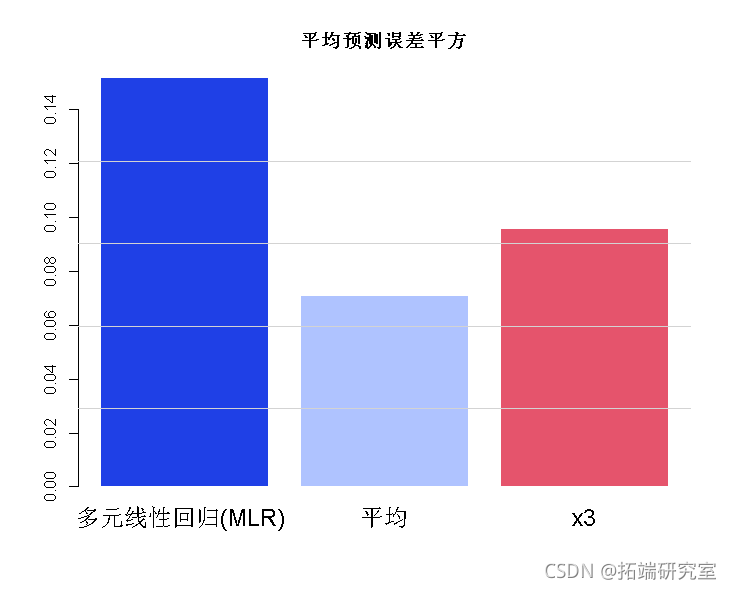

我们现在模拟三种方法(完整模型、均值(=PCR)和单个变量)在 7000 次预测中的表现:

-

-

# 对预测进行模拟。

-

误差<- 0.2

-

-

xn <- (x1 + x2 + x3 + x4)/4

-

yt2 <- cf[1] + cf[2] * xn

-

yht3 <- cf[1] + cf[2] * x3

-

bro(c(um((y-hat)^2)/7000 min = "平均预测误差平方")

-

PCR 分析误差最小。

示例:光谱类型数据

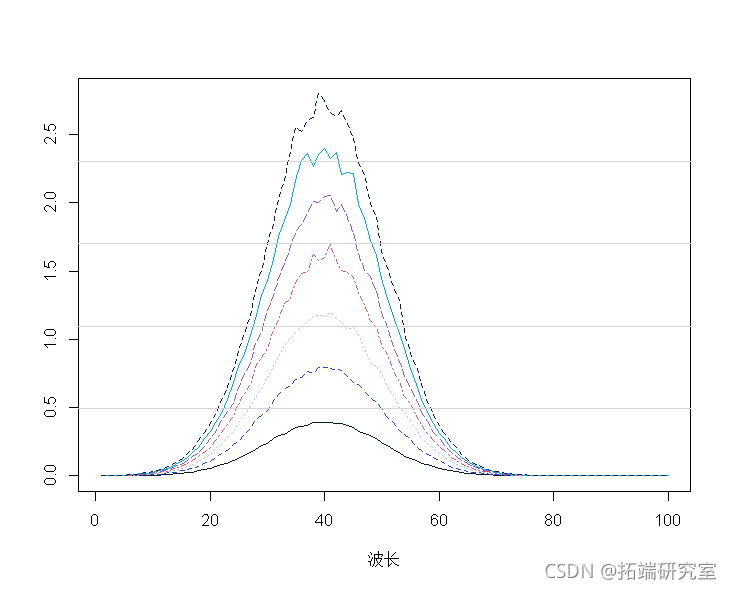

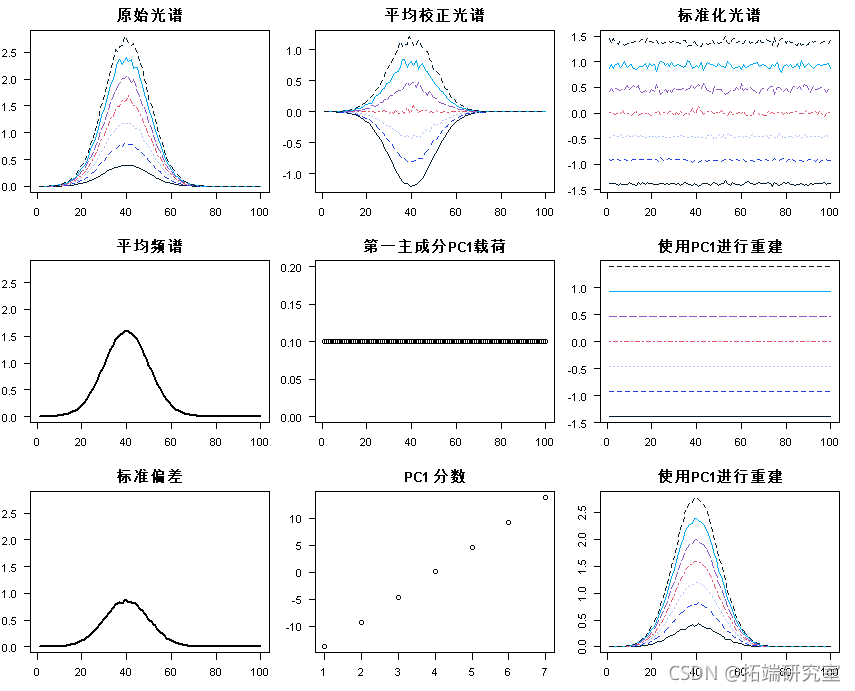

构建一些人工光谱数据:(7 个观测值,100 个波长)

-

-

-

# 光谱数据实例

-

-

mapot(t(spcra) )

-

mtlnes(t(spcra))

-

-

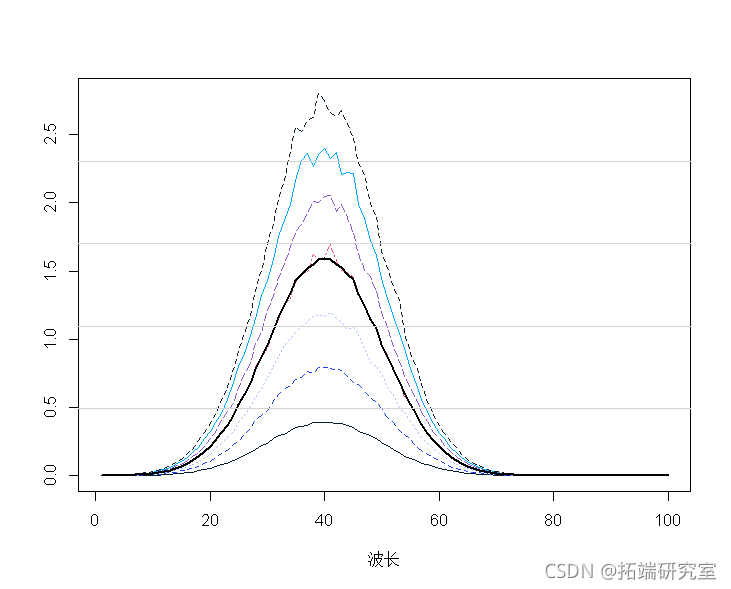

平均光谱表明:

-

mtpot(t(secra))

-

malies(t(spcta))

-

mnp <- apply(spcra, 2, mean)

-

lines(1:100, mnp, lwd = 2)

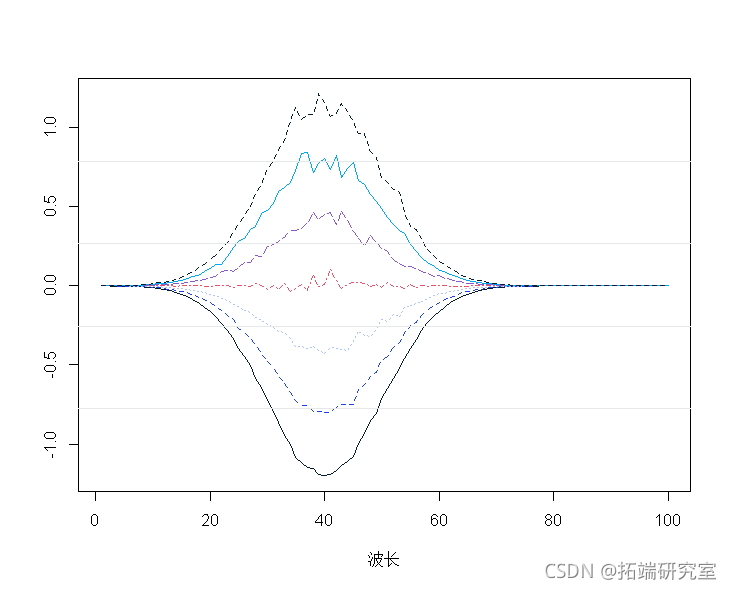

平均中心光谱:

-

spcamc<-scae(spcta,scale=F)

-

plot(t(spermc),tpe="")

标准化光谱:

-

sptracs<-scale(spetra,scale=T,center=T)

-

matott(specrams),tye="n",

-

matlies(t(sectramcs))

-

-

# 用特征函数对相关矩阵做PCA。

-

pcaes <- eien(cor(spra))

-

ladigs <- pces$vectors[,1].

-

score <- peramcs%*%t(t(lodis1))

-

pred <- soes1 %*% loadings1

-

## 1-PCA预测值转换为原始尺度和平均值。

-

mtrx(repeasp, 7), nro=7, brw=T)

-

在单个概览图中收集的所有图:

-

par(mfrow = c(3, 3)

-

matlot(t(sectr)

PCR是什么?

• 数据情况:

• 用A 主成分t1、t2... 做MLR而不是所有(或部分)x。

• 多少个成分:通过交叉验证确定。

怎么做?

1. 探索数据

2. 进行建模(选择主成分数量,考虑变量选择)

3. 验证(残差、异常值、影响等)

4. 迭代 2. 和 3。

5. 解释、总结、报告。

6. 如果相关:预测未来值。

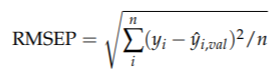

交叉验证

• 忽略一部分观察值

• 在剩余(减少的)数据上拟合模型

• 预测模型遗漏的观察值:yˆi,val

• 对所有观察值依次执行此操作并计算总体模型性能:

(预测的均方根误差)

(预测的均方根误差)

最后:对所有选择的分量(0、1、2、...、... )进行交叉验证并绘制模型性能

barplot(names.arg)

选择最佳成分数:

• 总体误差最小的主成分。

重采样

• 交叉验证 (CV)

•留一法(Leave-One-Out,简称LOO)

• Bootstrapping

• 一个很好的通用方法:

– 将数据分成训练集和测试集。

– 在训练数据上使用交叉验证

– 检查测试集上的模型性能

– 可能:重复所有这些多次(重复双交叉验证)

交叉验证 - 原则

• 最小化预期预测误差:

平方预测误差 = Bias2 +方差

• 包括“许多”PC主成分:低偏差,但高方差

• 包括“很少”PC 主成分:高偏差,但低方差

• 选择最佳折衷!

验证 - 存在于不同的级别

1. 分为 3 个:训练(50%)、验证(25%)和测试(25%)

2. 拆分为 2:校准/训练 (67%) 和测试 (33%)

训练中,CV/bootstrap •更常用

3. 没有 "固定分割",而是通过CV/bootstrap反复分割,然后在每个训练组内进行CV。

4. 没有分割,但使用(一级)CV/bootstrap。

5. 只对所有数据进行拟合--并检查误差。

示例:汽车数据

-

-

# 例子:使用汽车数据。

-

# 将X矩阵定义为数据框中的一个矩阵。

-

mtas$X <- as.ix(mcas[, 2:11])

-

# 首先,我们考虑随机选择4个属性作为测试集

-

mtcrs_EST<- mtcrs[tcars$rai == FASE,] 。

-

tcaTRAIN <- mtars[tcarstrai == TUE,] 。

-

现在所有的工作都在 训练数据集上进行。

探索数据

我们之前已经这样做了,所以这里不再赘述

数据建模

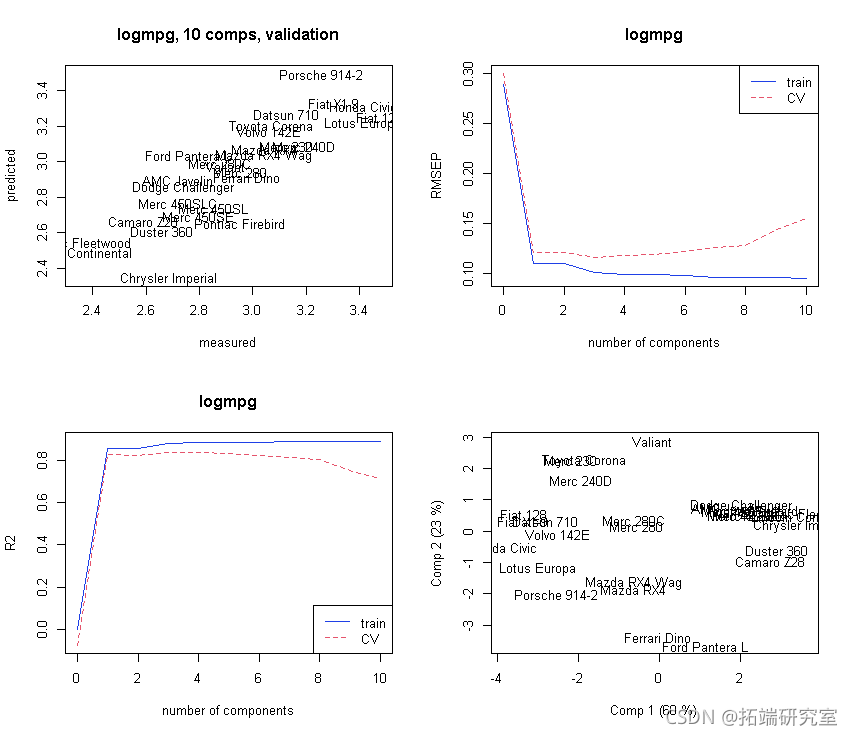

使用pls软件包以最大/大量的主成分运行PCR。

-

-

# 使用pls软件包,以最大/较大的成分数运行PCR。

-

pls(lomg ~ X , ncop = 10, dta = marsTRAN,

-

aliaon="LOO")

-

初始图集:

-

-

# 初始化的绘图集。

-

par(mfrow = c(2, 2)

-

plot(mod)

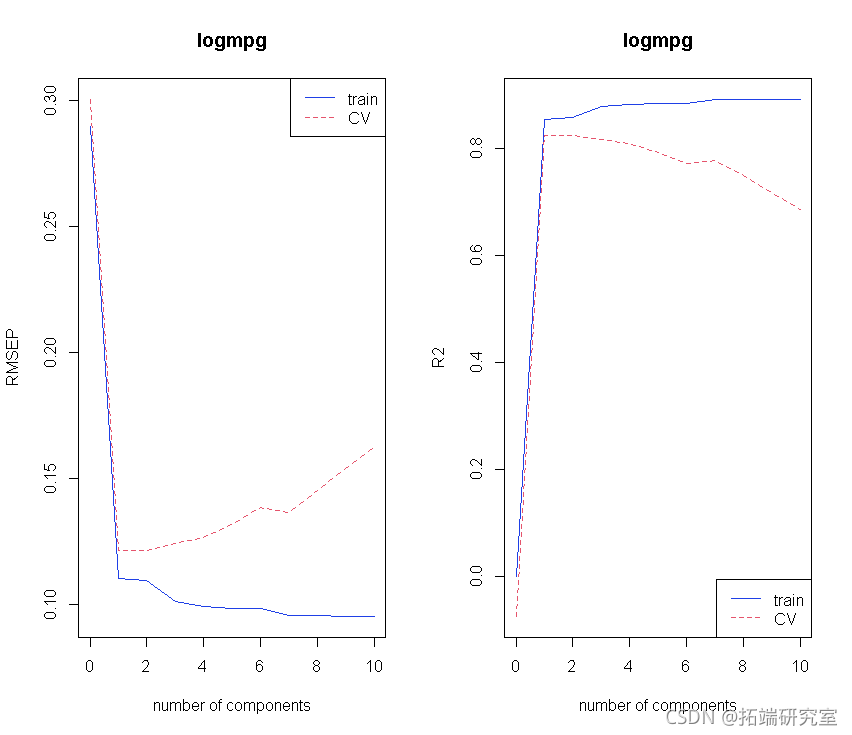

主成分的选择:

-

-

# 主成分的选择。

-

# 分段的CV会得到什么。

-

modseCV <- pcr(lomg ~ X , ncp = 10, dta = marTIN

-

vai ="CV"

-

)

-

# 初始图集。

-

par(mfrow = c(1, 2))

-

plot(odsC, "vadaion")

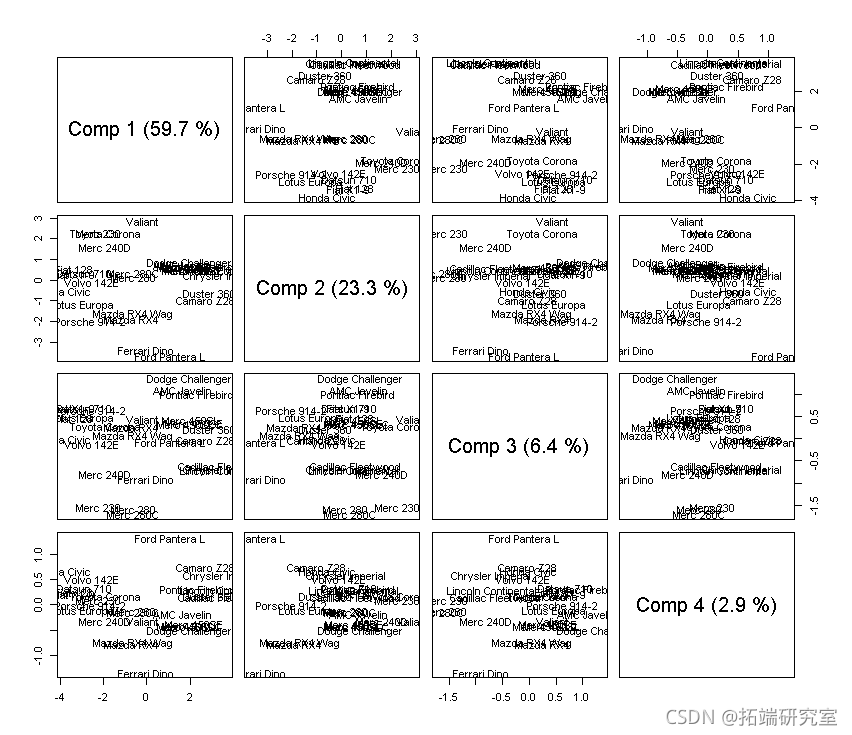

让我们看看更多的主成分:

-

# 让我们看看更多的主成分。

-

# 分数。

-

scre(mod)

-

#负荷

-

loading(md,cms = 1:4)

我们选择 3 个主成分:

-

-

# 我们选择4个成分

-

m <- ncmp = 3, data = mrs_TAI vdon = "LOO", akknie = RUE

-

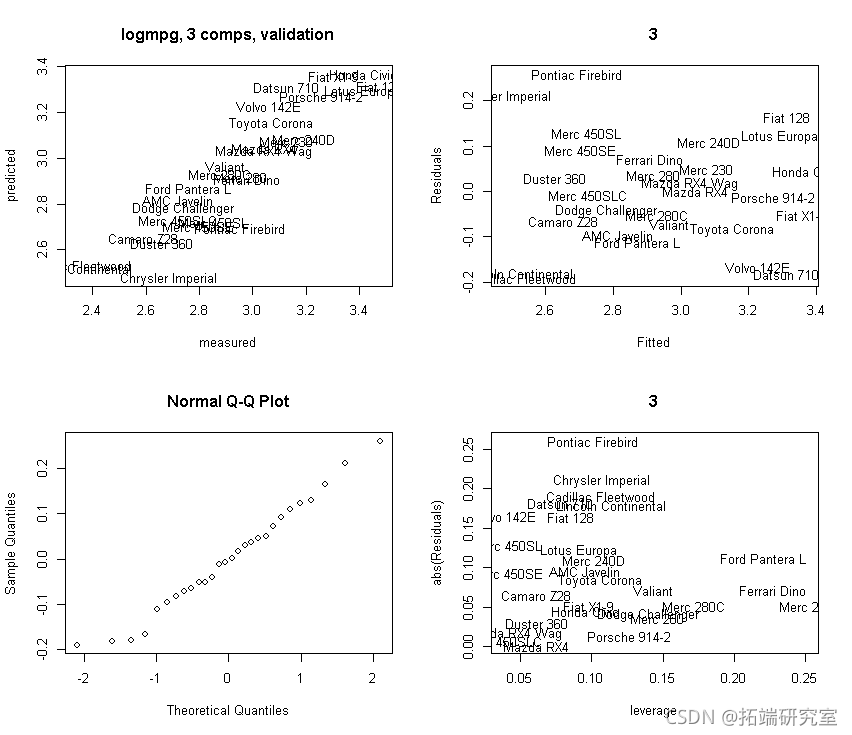

然后: 验证:

让我们验证更多:使用 3 个主成分。我们从中获取预测的残差,因此这些是(CV)验证版本!

-

-

-

oit <- ppo(mod3, whih = "litin")

-

plot(obft[,2], Rsds)

-

# 为了绘制残差与X-杠杆的对比,我们需要找到X-杠杆。

-

# 然后找到杠杆值作为Hat矩阵的对角线。

-

# 基于拟合的X值。

-

Xf <- sors(md3)

-

plot(lvge, abs(Rsidals))

-

text(leage, abs(Reuls))

-

-

-

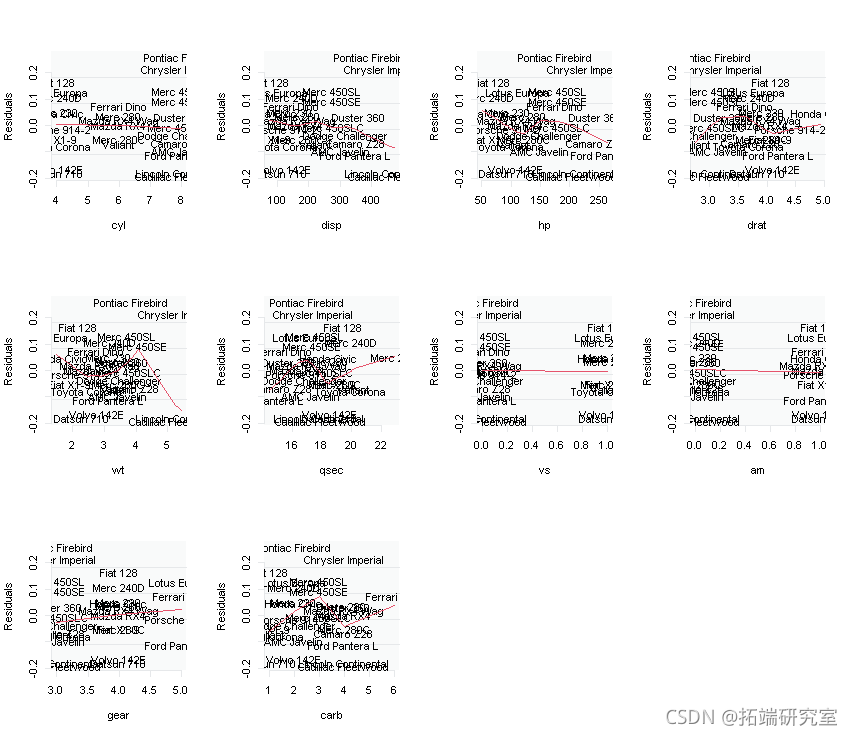

# 让我们也绘制一下残差与每个输入X的关系。

-

-

for ( i in 2:11){

-

plot(res~masAN[,i],type="n")

-

}

-

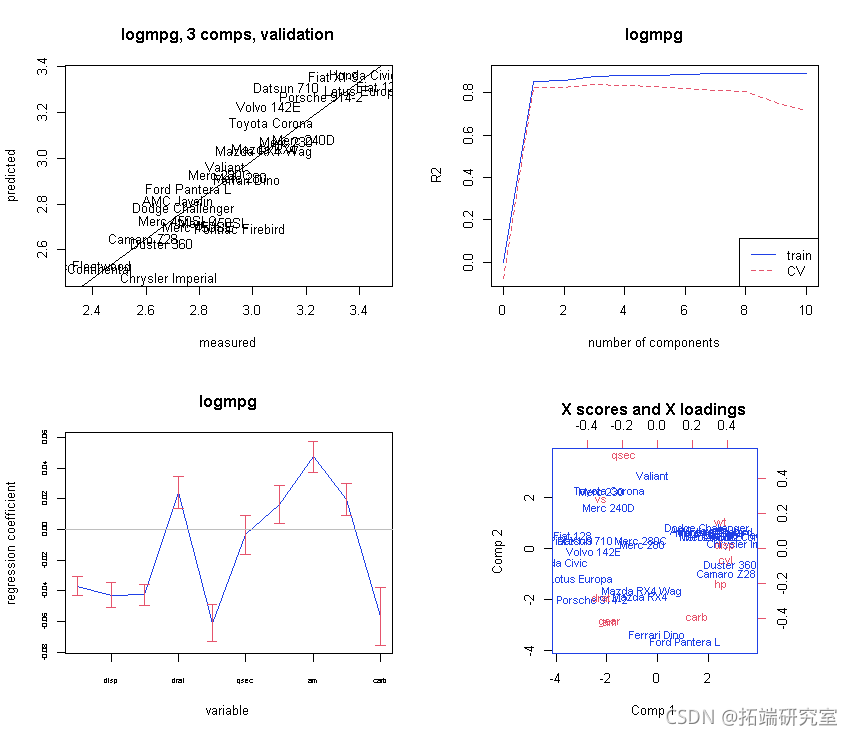

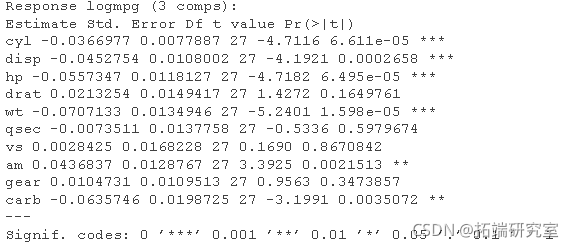

解释/结论

现在让我们看一下结果——“解释/结论”:

-

-

# 现在我们来看看结果 - 4) "解释/结论"

-

par(mfrw = c(2, 2))

-

# 绘制具有Jacknife不确定性的系数。

-

obfi <- red(mod3,, wich = "vltn)

-

abe(lm(ft[,2] ~ fit[,1])

-

plt(mo3, ses = TUE,)

-

-

-

# 最后是一些输出

-

test(mo3, nm = 3)

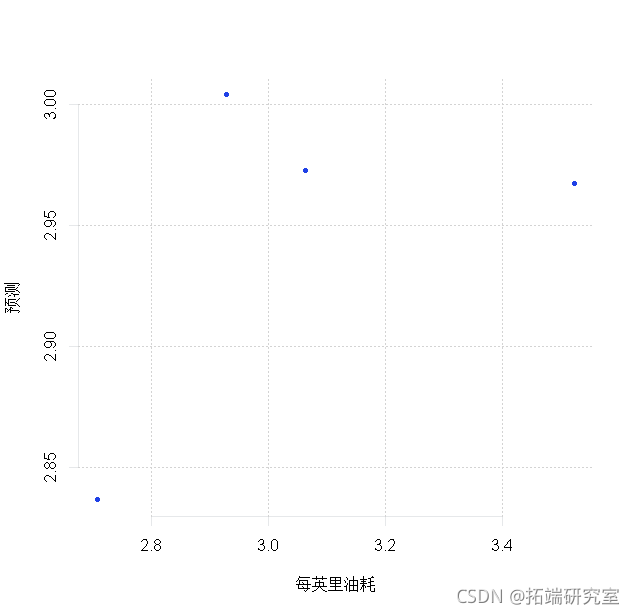

预测

-

-

# 现在让我们试着预测TEST集的4个数据点。

-

prdit(md3, nwaa =TEST)

-

plt(TEST$lgg, pes)

-

-

rmsep <- sqrt(men(log - prd)^2))

-

rmsep

![]()

最受欢迎的见解

3.matlab中的偏最小二乘回归(PLSR)和主成分回归(PCR)

5.R语言回归中的Hosmer-Lemeshow拟合优度检验