原文链接:http://tecdat.cn/?p=22921

原文出处:拓端数据部落公众号

拟合岭回归和LASSO回归,解释系数,并对其在λ范围内的变化做一个直观的可视化。

-

# 加载CBI数据

-

# 子集所需的变量(又称,列)

-

CBI_sub <- CBI

-

-

# 重命名变量列(节省大量的输入)

-

names(CBI_sub)[1] <- "cbi"

-

-

-

# 只要完整案例,删除缺失值。

-

CBI_sub <- CBI_sub[complete.cases(CBI_sub),]

-

-

#现在检查一下CBI_sub里面的内容

-

names(CBI_sub)

![]()

-

# 设置控制参数

-

control = method = "cv",number=5) # 5折CV

-

-

cbi ~ ., data = CBI_sub, method = "glmnet",

-

trControl = control, preProc = c("center","scale"), # 中心和标准化数据

-

-

# 得到系数估计值(注意,我们真正关心的是β值,而不是S.E.)。

-

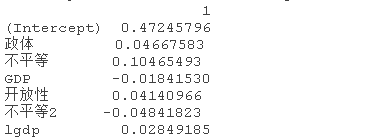

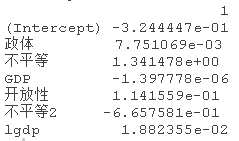

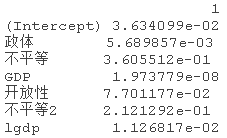

coef(ridge_caret.fit, bestTune$lambda)

-

cbi ~ ., data = CBI_sub, method = "glmnet",

-

tuneGrid = expand.grid(alpha = 1,

-

-

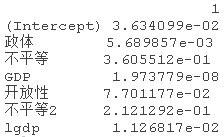

# 获得系数估计

-

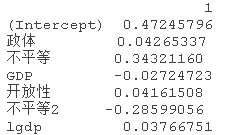

coef(lasso_caret,bestTunelambda)

使用glmnet软件包中的相关函数对岭回归和lasso套索回归进行分析。

准备数据

注意系数是以稀疏矩阵格式表示的,因为沿着正则化路径的解往往是稀疏的。使用稀疏格式在时间和空间上更有效率

-

# 拟合岭回归模型

-

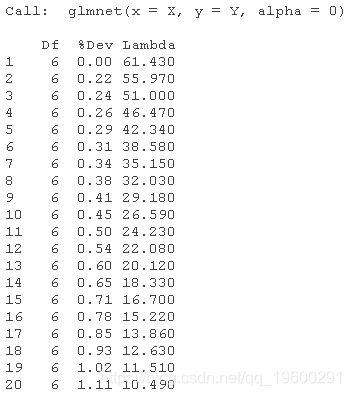

glmnet(X, Y, alpha = 0)

-

-

#检查glmnet模型的输出(注意我们拟合了一个岭回归模型

-

#记得使用print()函数而不是summary()函数

-

print(glmnet.fit)

-

# 输出最佳lamda处的岭回归coefs

-

-

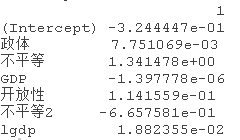

coef(glmnet.fit, s = lambda.1se)

绘制结果

-

#

-

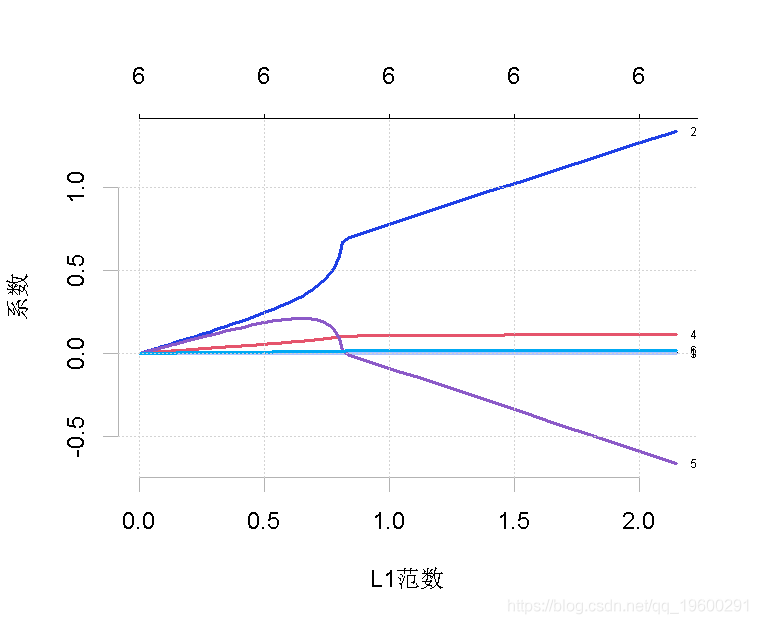

plot(ridge_glmnet.fit, label = TRUE)

图中显示了随着lambda的变化,模型系数对整个系数向量的L1-norm的路径。上面的轴表示在当前lambda下非零系数的数量,这也是lasso的有效自由度(df)。

-

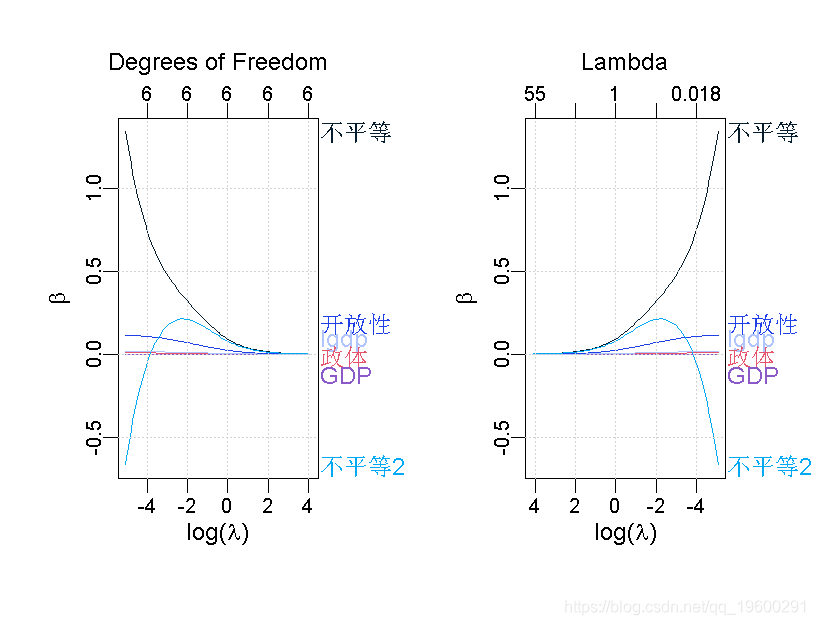

par(mfrow=c(1,2)) # 建立1乘2的绘图环境

-

plot_glmnet(ridge_glmnet.fit, xvar = "lambda", label=6, xlab = expression(paste("log(", lambda, ")")), ylab = expression(beta)) # "标签"是指你想让图表显示的前N个变量。

-

# 进行变量选择,比如说,我想根据λ>0.1的标准或其他一些值来选择实际系数。

-

coef(ridge_glmnet.fit, s = 0.1)

交叉验证的岭回归

-

#

-

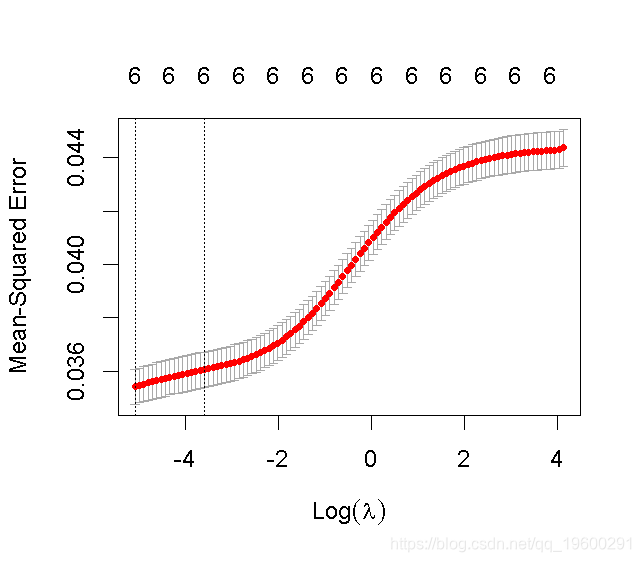

plot(cv.ridge)

-

-

# 我们可以查看选定的lambda和相应的系数。例如:

-

lambda.min

![]()

# 根据最小的lambda(惩罚)选择变量

-

# lambda.min是λ的值,它使交叉验证的平均误差最小

-

# 选择具有最大惩罚性的一个

-

coef

## 对lasso模型做同样的处理

数据挖掘

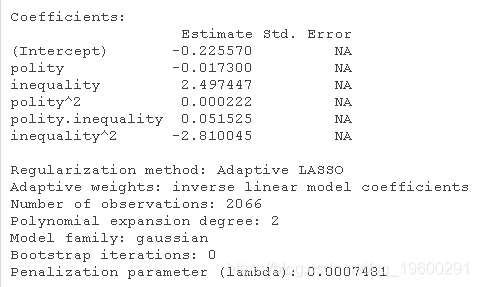

使用自适应LASSO进行函数形式规范检查

-

# 加载CBI数据

-

CBI <- read.csv("dat.csv")

-

#对需要的变量进行取子集(列)

-

names(CBI)<- "cbi"

fitpoly(degree = 2, thre = 1e-4) # 设置多项式的度数为2

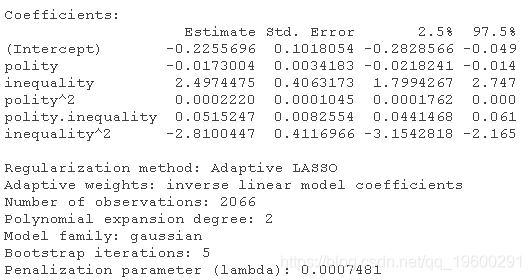

bootstrap

boot(poly.fit1, nboot = 5) #5次bootstrap迭代

交叉验证

-

# 交叉验证,10折CV

-

cbi ~ ., data = CBI_sub, degrees.cv = 1:3,)

-

# 提取最佳模型并进行bootstrap

-

boot(cv.pred, nboot = 5) # 5次bootstrap

-

-

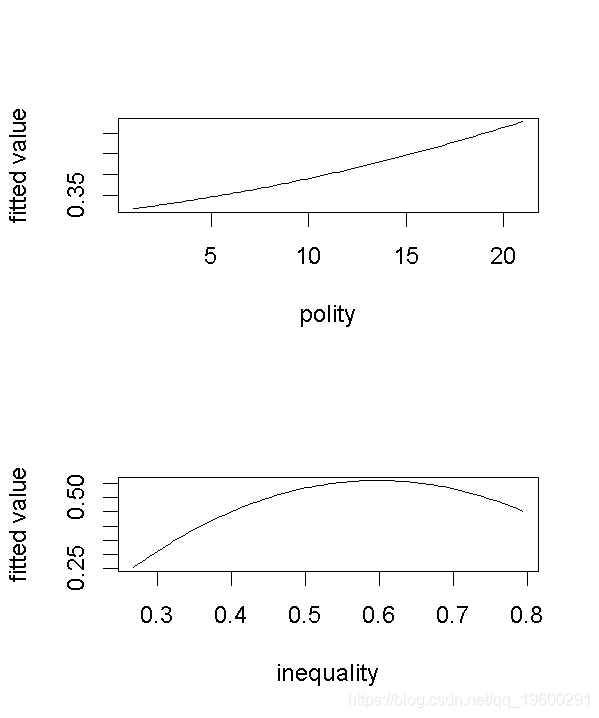

# 绘制cv.boot的预测值的边际效应

-

marg(cv.boot))

补充

获得岭回归和LASSO模型的bootstrap平均数

-

#如果你想要S.E.,通过bootstrap模拟得到它。

-

-

library(boot)

-

boot(CBI_sub, function(data, idx)

-

bootSamples

最受欢迎的见解

3.matlab中的偏最小二乘回归(PLSR)和主成分回归(PCR)

5.R语言回归中的Hosmer-Lemeshow拟合优度检验