这篇文章的目的是将我在夜班学习的材料与我的日常工作和R相结合。

如果我们有一些根据固定概率随时间在状态之间切换的对象,我们可以使用马尔可夫链 * 来模拟该对象的长期行为。

一个很好的例子是抵押贷款。在任何给定的时间点,贷款都有违约概率,保持最新付款或全额偿还。总的来说,我们将这些称为“转移概率”。假设这些概率在贷款期限内是固定的**。

![]()

举个例子,我们将看一下传统的固定利率30年期抵押贷款。让我们假设每个当前贷款的时间T有75%的可能性保持最新,10%的违约机会,15%的机会在T + 1时间内获得回报。这些转换概率在上图中列出。显然,一旦贷款违约或获得偿还,它将保持默认或支付。我们称这些国家为“吸收国家”。

![]()

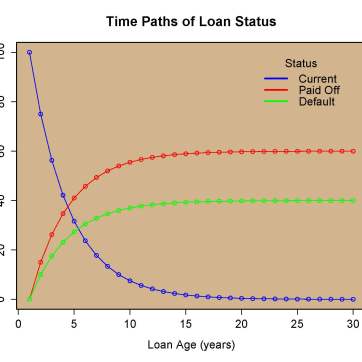

由于我们知道转移概率,我们所需要的只是贷款的初始分配,我们可以预测在30年期间任何给定点的每个州的贷款百分比。假设我们从T = 0开始,有100个当前贷款,0个违约和已付清贷款。在时间T + 1,我们知道(根据我们的转换概率),这100个中的75个将保持最新的付款。但是,15笔贷款将被清偿,10笔贷款将被违约。由于我们假设转移概率在贷款期限内是不变的,我们可以用它们来查找当前贷款的时间t = 2。在目前T + 1的75笔贷款中,56.25笔贷款将保持在T + 2当前(自75 * .75 = 56.25)。

![]()

如果我们重复这个过程28次(在发布的代码中完成)并绘制点,我们得到上面绘制的时间序列。30年后,目前没有贷款(因为它们都是30年期贷款)。他们都得到了回报或违约,更多的贷款得到了支付而不是违约。

*使用马尔可夫链来模拟抵押贷款有许多缺点。这个模型假设我在我的例子中使用的所有100个贷款的转移概率是相同的。实际上,贷款并不相同(例如,借入一笔贷款的信用评分可能比另一笔贷款高得多。这种差异会使前者的违约机会低很多),而且转移概率在贷款的整个生命周期中并不是一成不变的(例如如果利率在贷款期限中途暴跌,那么自借款人以较低的利率再融资以来,贷款将会大幅减少的可能性。简而言之,没有人真正使用这个模型,因为它太原始了。然而,有趣的是,我确实将我的情节曲线与我在工作中的经验数据进行了比较,结果非常相似。

在工业中,生存分析 最常用于模拟贷款(通常使用逻辑回归 与面板数据或比例风险模型实施)。这是生物统计学和经济学的有趣结合。当人们将生物统计学术语应用于抵押贷款来讨论单月死亡率(每月预付概率),危险或生存函数(即我的图表中的蓝线)时,这一点尤其有趣。

**在这种情况下,这些概率可以是“危险率”。例如,违约的危险是贷款违约时间T + 1的概率,因为它在时间T中存活了。这是不同的从违约概率。前者是条件概率而后者不是。

***出于数学原因,我们在技术上不需要初始条件,因为时间是一种稀缺资源,我不会介入。

如果您有任何疑问,请在下面发表评论。

大数据部落 -中国专业的第三方数据服务提供商,提供定制化的一站式数据挖掘和统计分析咨询服务

统计分析和数据挖掘咨询服务:y0.cn/teradat(咨询服务请联系官网客服)

![]()

QQ:3025393450

![]() QQ交流群:186388004

QQ交流群:186388004

【服务场景】

科研项目; 公司项目外包;线上线下一对一培训;数据爬虫采集;学术研究;报告撰写;市场调查。

【大数据部落】提供定制化的一站式数据挖掘和统计分析咨询

欢迎选修我们的R语言数据分析挖掘必知必会课程!