所谓坏账,是指银行无法收回或收回的可能性极小的应收款项。主要有三种:逾期贷款、呆滞贷款、呆账贷款。

逾期贷款:本息拖欠超过180天以上;呆滞贷款:贷款拖欠逾期三年;呆账贷款:贷款人死亡出逃,或某些特殊账款经国务院批准的。

如果已经确定这笔贷款为坏账,那么按照相关规定,银行通常会予以账务核销,即坏账核销。

一、银行为什么会出现坏账?

实际上,在银行贷款业务里面,出现坏账的情况并不罕见,而出现坏账的原因无非有这么几个:

一是借款人破产,

二是借款人死亡,

三是借款人长期未履行偿债义务。

二、出现坏账后,银行会怎么处理?

对于银行来说,最不想看到的就是出现坏账,因为如果借款人实在还不上了,银行只能用自身的利润来弥补这笔坏账带来的损失。

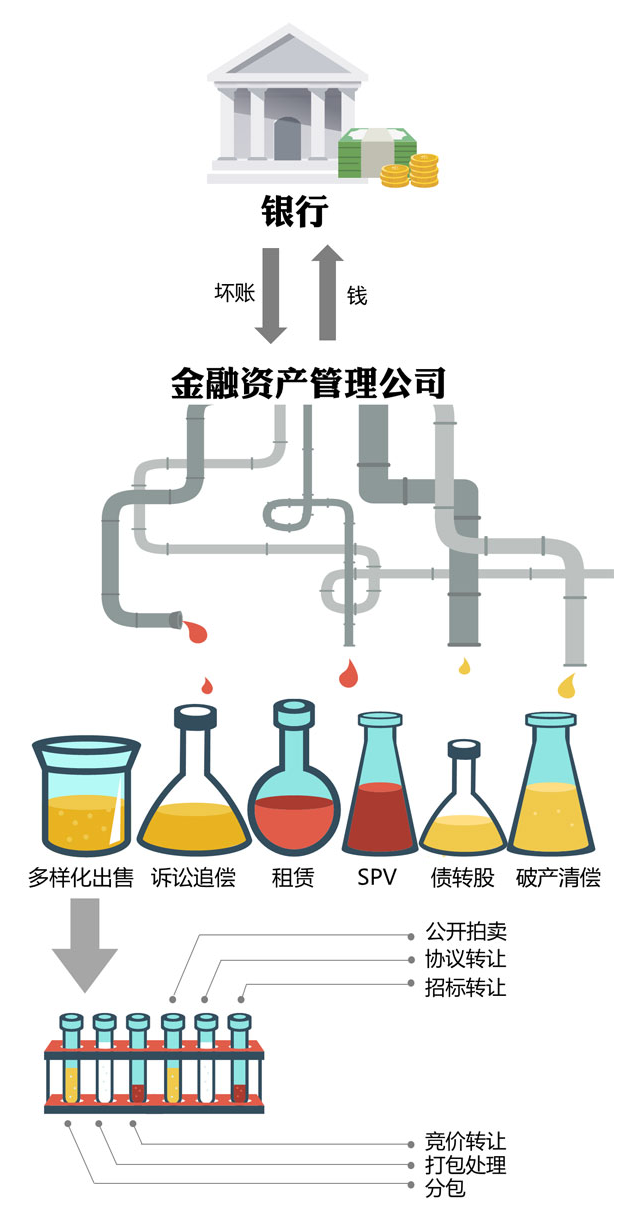

对于已经核销的坏账,银行通常会把它们卖给资产管理公司,交由第三方进行处理。也就是说,就算银行不找你追债了,还会有其他人来找你追债。

银行一般处理坏账的方式有:

①卖抵押物或找担保人偿还。这两种方式是银行最传统的处理不良贷款的方式。

②利用压缩式盘活的方法。所谓的压缩式盘活,就是说,如果这个企业现在没钱还贷,但是有广阔的市场空间。银行会给企业提供一部分流动资金,让企业继续开下去,以借新还旧的方式慢慢还贷。

③通过AMC接收银行不良资产。AMC指的就是金融资产管理公司(Asset Management Corporation)。我国成立了中国信达资产、中国东方资产、中国长城资产、中国华融资产四家资产管理公司,专门收四大银行(工农中建)的坏账。

AMC的优势有:

①管的宽,横跨商业银行、证券公司和投资银行等不同领域。

②有特权,享受特殊法律地位。

③有专业优势,能最大限度的实现不良资产变现目标。

这些金融资产管理公司接收银行坏账后会“三打”,即“打包、打折、打官司”,尽可能把账给找补回来。现在处置方式多了起来,有转债股、诉讼追偿、多样化出售等。

当然,要减少银行的坏账率,更重要的角色应该是政府。该退出的产业就应退出,即使救活这些产业,也只能让银行的坏账越积累越多。

三、确定为坏账后,借款人还需要还吗?

银行确定为坏账后,并不意味着客户可以不用再还钱。如果借款人有还款意向还是可以还的,只不过不是通过存在银行卡,而是需要借款人主动联系银行,归还贷款。

值得注意的是,银行核销贷款以后,将不会再对该笔贷款继续收利息。如果借款人确定要执行还款,最好先向银行沟通,没准还可以免去已经产生过的罚息。

四、坏账会对借款人产生什么影响?

对于借款人来说,征信报告上出现“坏账”两次,是远比逾期的后果要严重的。

如果征信出现这样的字眼,可以说基本和银行有关信用方面的业务绝缘了。

除了贷款和信用卡批不下来以外,如果客户不归还贷款,坏账将会一直显示在你的个人征信报告上,伴随一辈子,从而影响你生活的方方面面。

与普通的贷款逾期相比,坏账的处理方式则要复杂许多,若不慎发生坏账,建议主动联系银行工作人员进行协商处理。

附加:

贷款展期

贷款是否展期由贷款人决定。申请保证贷款有抵押贷款、质押贷款展期的,还应当由保证人、抵押人、出质人出具同意书面证明。已有约定的,按照约定执行。

短期贷款(期限在一年以内,含一年)展期期限累计不得超过原贷款期限;

中期贷款(一年以上,五年以下,含五年)展期期限累计不得超过原贷款期限的一半;

长期贷款(五年以上)展期期限累计不得超过三年。

国家另有规定者除外。

借款人未申请展期或申请未获批准的,其贷款从到期日次日起,转入逾期贷款账户。