更多精彩内容,欢迎关注公众号:数量技术宅,也可添加技术宅个人微信号:sljsz01,与我交流。

如何选择配对品种

目前在商品期货市场,上市品种活跃品种也越来越多。我们知道,商品期货是可以做跨品种的配对交易的,理论上商品期货的品种数量越多,我们能组合的跨品种交易对也越多。那么,我们该如何选择有效的配对品种,来进行策略研究和配对交易?技术宅认为,应该遵循两项原则。

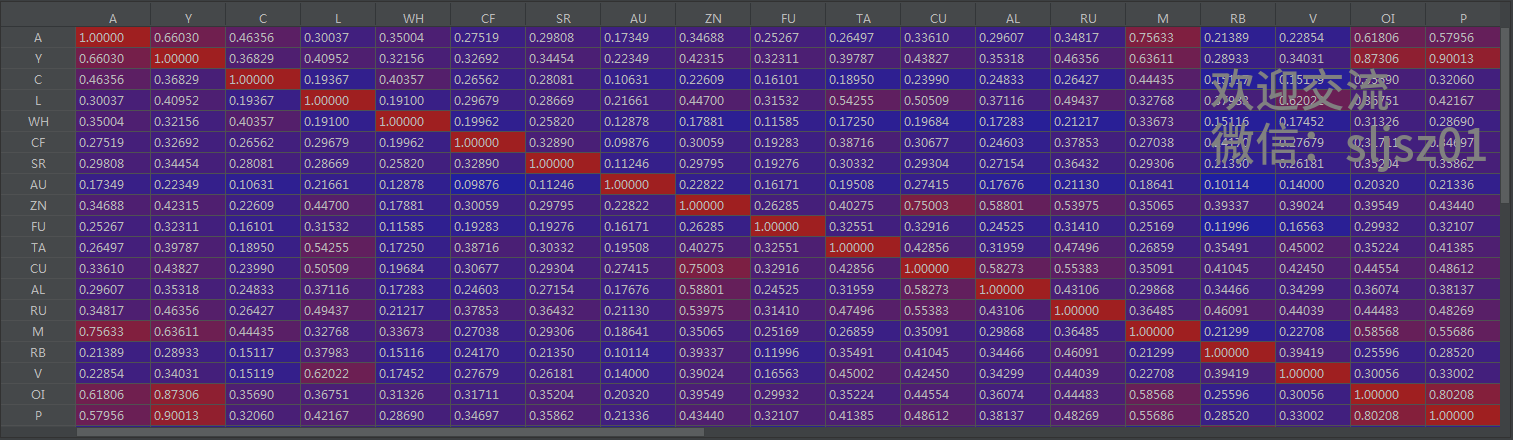

数学上的相关性很好识别,我们只需要计算所有品种,在过去较长一段时期内,两两之间,收益率的相关性。上图是商品期货所有活跃品种的相关性矩阵(截取部分),用色阶标出了相关性的强弱。大家注意图中的右上、右下角,可以注意到OI、P这两个品种,具有很高的相关性。而OI、P分别和A、Y之间,也有较高的相关性。

如果对商品期货市场不太熟悉的读者,可能不知道OI、P、A、Y这些品种代码背后对应的品种是什么,他们之间数据上的高相关性是偶然造成的,还是有其背后的含义,这里就需要引入第二个原则。

原则二,经济学意义上的高相关性

有时候,数学上的相关性仅仅是由于数据相似度带来的,比如去年到今年工业品的一波牛市,造成所有品种的普涨,而如果我们恰好用了这样一段时间序列的数据来进行测试铜、橡胶,也能得到比较高的相关性。但需要认识道德是,这样的相关性,他的经济学意义不显著,橡胶是兼具工业品和农产品属性的品种,而铜则隶属于工业品中的有色金属。

因此,我们还需要用经济学意义上的相关性来确认。例如,这两个品种如果是上下游、替代品(部分替代品),或者再宽松一些,属于相同产业链,那么他们可以认为是经济学意义上的高相关性。比如我们上文提到的数学上高相关性的品种OI、P、A、Y之间,其中,OI、P、Y分别是菜油、棕榈油和豆油,他们都属于食用油,在我们日常生活中是替代品的关系,那么OI、P、Y,他们之间的高相关性,就是有其经济学意义的。

我们再来看A和OI、P、Y,A代表大豆,而其他三个都是食用油,食用油是由大豆压榨出来的,所以A和OI、P、Y之间,是上下游的关系,于是,A和OI、P、Y的数学相关性,同样有经济学意义。

一句话总结:只有数学、经济意义上同时满足高相关性,我们才称之为配对品种。

配对价差月度效应的内在逻辑

我们在此前的文章给大家分享过,商品期货单品种的月度效应,得到的结论是某些品种存在着确定性的月度或季节效应。而对于配对品种来说,他们之间的价差,也存在着月度或季节效应,其中的原理可以从两方面来理解。

首先,我们已经知道,单一品种由于供需的季节性变化,会产生月度、季度效应,而这些效应最终又会反映在配对价差上。单一品种的供应的季节性变化包括:农产品的播种季、收获季,工业品季节性的高开工率、低开工率;而单一品种消费的季节性变化,包括消费的淡季旺季等。

其次,对于配对品种来说,其价差的月度效应,相比单一品种,往往是更为显著的。这是因为配对品种是经济意义上高度相关的品种,配对品种的价差,对冲了市场及产业的波动风险,价差的季节效应将更加趋于稳定。举个例子,原材料、产成品的配对,在低开工率时期,对原材料的需求下降,而产成品的供应下降,将出现原材料走弱、产成品走强,价差拉大的逻辑(原材料相对于产成品的价格就将下行);相反的,在高开工率时期,则逻辑完全反过来,原材料需求上升,产成品供应上升,出现原材料走强、产成品走弱,价差收敛的逻辑。

最典型的例子是16年开始的供给侧改革,可以看到从年初到年末,螺纹钢(产成品)供应下降,焦炭(原材料)需求下降,两者间的比价从年初的2.92,降低到年末最低的1.32,下降了一倍有余。

配对价差月度效应的计算

有了内在逻辑的支持,我们可以从数量化的视角,先计算出重点配对品种的月度效应,再对月度效应具体显著特征的配对,从经济意义上重点分析,从而判断该规律是否稳定可应用到交易策略中。

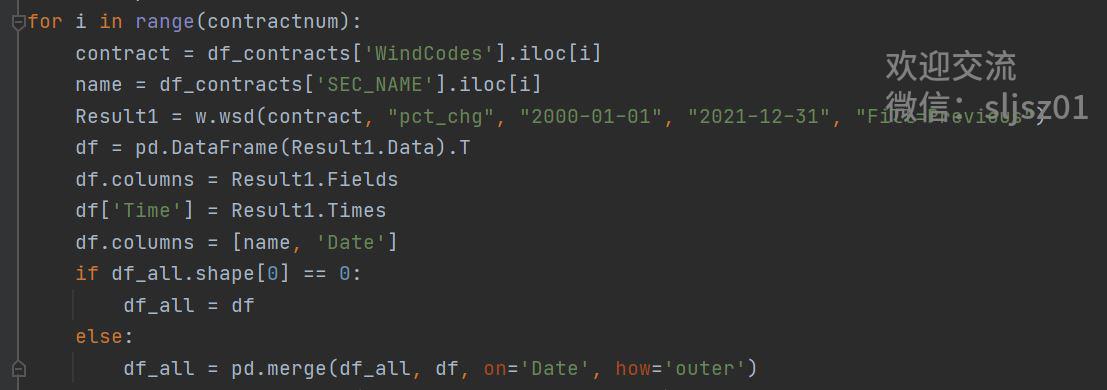

第一步,我们先获取所有商品期货品种的历史数据,此处我们采用Wind API获取。

第二步,我们将获取到的所有品种的每日收益率按时间轴合并,合并后数据矩阵如下。

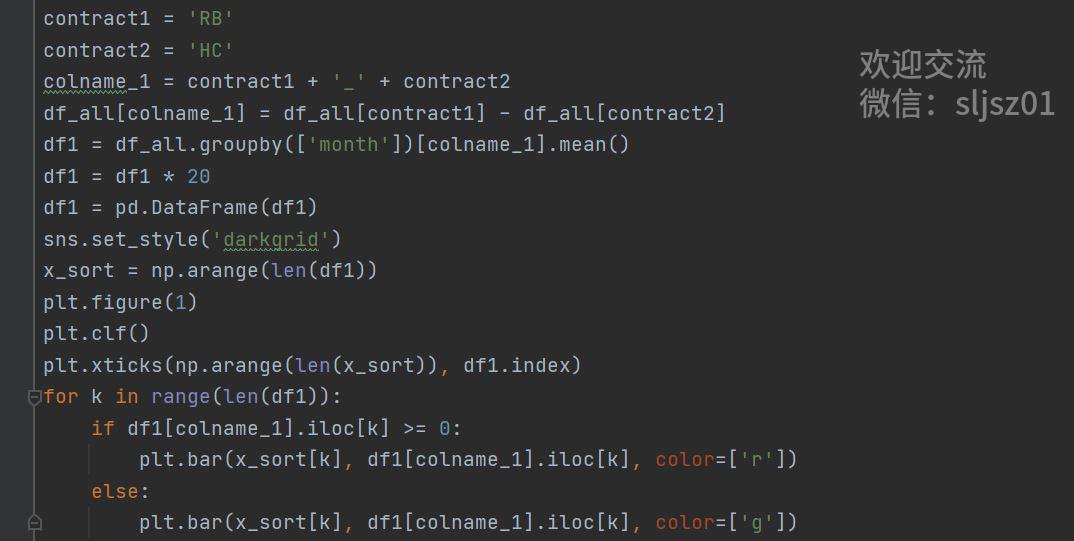

第三步,计算重点配对品种的价差,分组统计价差的月收益率均值、日收益率均值。

第四步,对任意两个重点配对品种,计算商品配对的月度效应并可视化,以便数据分析。

典型价差结果展示

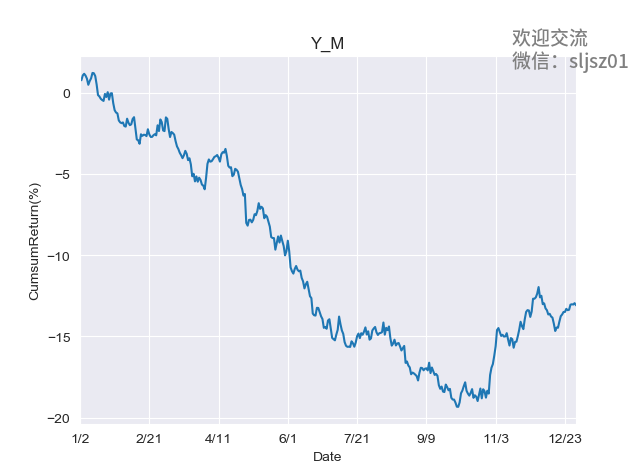

Y(豆油)vs M(豆粕):全年有很明确的强弱周期

YM是豆油与豆粕的配对组合。油厂在压榨大豆的时候,同时产生豆油、豆粕,当豆粕供不应求时,油厂收需求刺激,会加大开机力度生成豆粕,与此同时,会造成同时生产更多的豆油,导致供应量进一步增加,反之同理。因此,从生产的角度来看,豆油、豆粕存在着此消彼长的关系。

从统计结果可以看到,由于豆油、豆粕此消彼长的关系,他们的配对价差,在全年有较为稳定的趋势,在第一到第三季度,豆粕持续的强于豆油,而只有在每年的第四季度,豆油强于豆粕。

Y(豆油) vs P(棕榈油):大部分时间同步,特殊月度差异大

YP是豆油、棕榈油的组合。我们在前文讲到过,豆油、棕榈油同属于食用油,是替代品的关系。因此,在每年的大部分月份,这两个品种价格处于同步涨跌的状态是合理的。而6月、12月这两个月最为特殊,6月的豆油价格显著强于棕榈油,而12月的棕榈油价格显著强于豆油。

以上两个品种组合仅作为举例,实际上,我们应该将所有数学上高相关,并且认为有经济意义的品种配对进行测试,从而发现不同配对品种,价差的月度运行规律。事实上,我们的代码也支持对于任意两个品种进行历史数据季度、月度规律的统计,从而帮助大家发现、验证一些价差的季节性规律。

最后,如果数据发现的规律,能通过品种间的基本面差异进行解释,那么该规律的可靠性也将越强,我们也越应该将该规律用到我们的交易、策略中。

想要获取本次分享的完整代码,或是任何关于数据分析、量化投资的问题,欢迎添加技术宅微信:sljsz01,一起交流

往期干货分享推荐阅读

Omega System Trading and Development Club内部分享策略Easylanguage源码

【数量技术宅|量化投资策略系列分享】基于指数移动平均的股指期货交易策略

AMA指标原作者Perry Kaufman 100+套交易策略源码分享

【数量技术宅|金融数据系列分享】套利策略的价差序列计算,恐怕没有你想的那么简单

【数量技术宅|量化投资策略系列分享】成熟交易者期货持仓跟随策略

【数量技术宅|金融数据分析系列分享】为什么中证500(IC)是最适合长期做多的指数

商品现货数据不好拿?商品季节性难跟踪?一键解决没烦恼的Python爬虫分享

【数量技术宅|金融数据分析系列分享】如何正确抄底商品期货、大宗商品