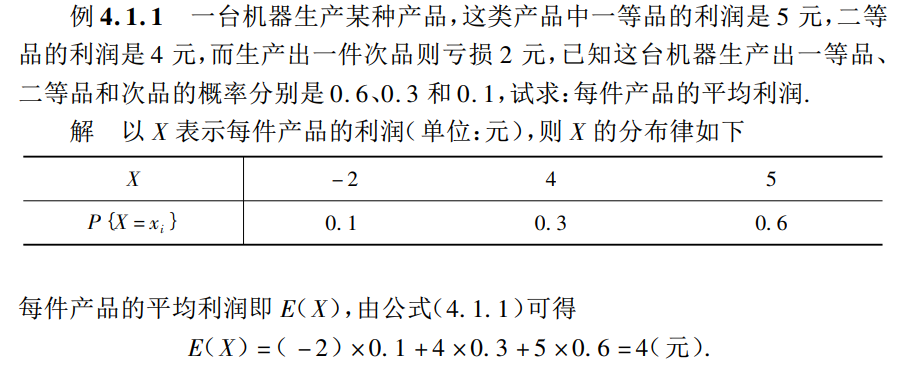

一、期望

1.离散随机变量的X的数学期望:

E(X)=∑k=1∞xkpk

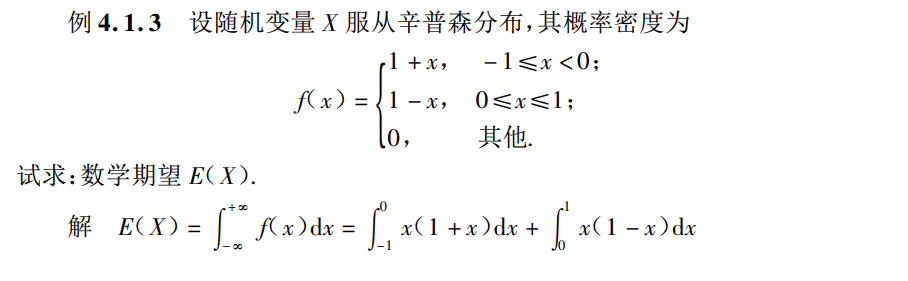

2.连续型随机变量X的数学期望:

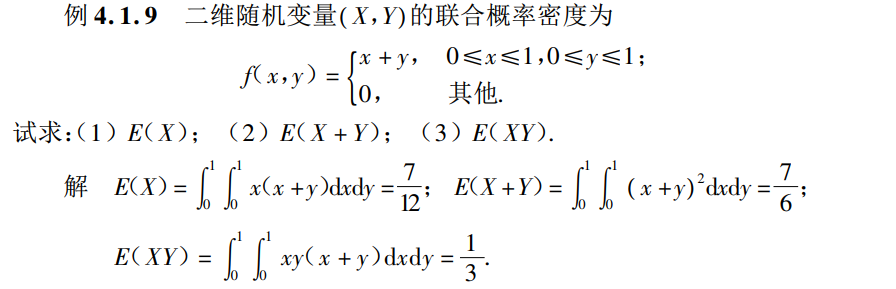

E(X)=∫+∞−∞xf(x)dx

3.常见分布的期望

1)泊松分布的期望等于λ;

2)均匀分布的期望位于区间的中心;

3) 高斯分布的期望为μ

4)二项分布的期望为np

4.期望的性质

常数的期望等于该常数;

E(CX)=CE(X);

E(X+Y)=E(X)+E(Y);

X,Y独立时,E(XY)=E(X)E(Y)

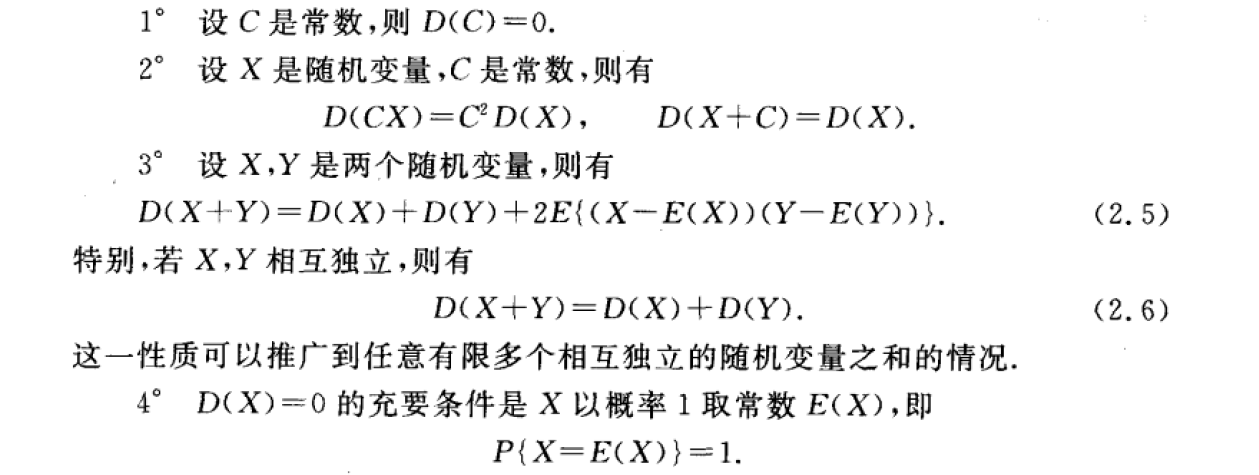

二、 方差

研究随机变量与其均值的偏离程度,记为:

D(X)=E[X−E(X)]2

1.均方差,标准差

σ(X)=E[X−E(X)]2−−−−−−−−−−−√

2.方差的计算

把E[X−E(X)]2看做函数g(X), 方差相当于求g(X)的期望。

对于离散的:

D(X)=∑k=1∞[xk−E(X)]2pk

对于连续的:

D(X)=∫+∞−∞[xk−E(X)]2f(x)dx

实际中常用下面公式计算:

D(X)=E(X2)+[E(X)]2

3.常见分布的方差

1)高斯分布的方差σ2

2) 0-1分布的方差为D(X)=p(1−p)

3) 泊松分布的方差为λ

4) 均匀分布的方差为(b−a)212

5)指数分布f(x)=1θe−x/θ的方差为 θ2

4. 性质

三、协方差

描述两个变量的相关性

Cov=E[X−E(X)][Y−E(Y)]

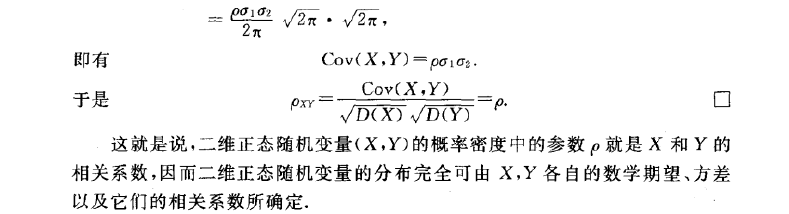

相关系数

ρXY=Cov(X,Y)D(X)−−−−−√D(Y)−−−−−√

ρXY=0, 两个变量不相关

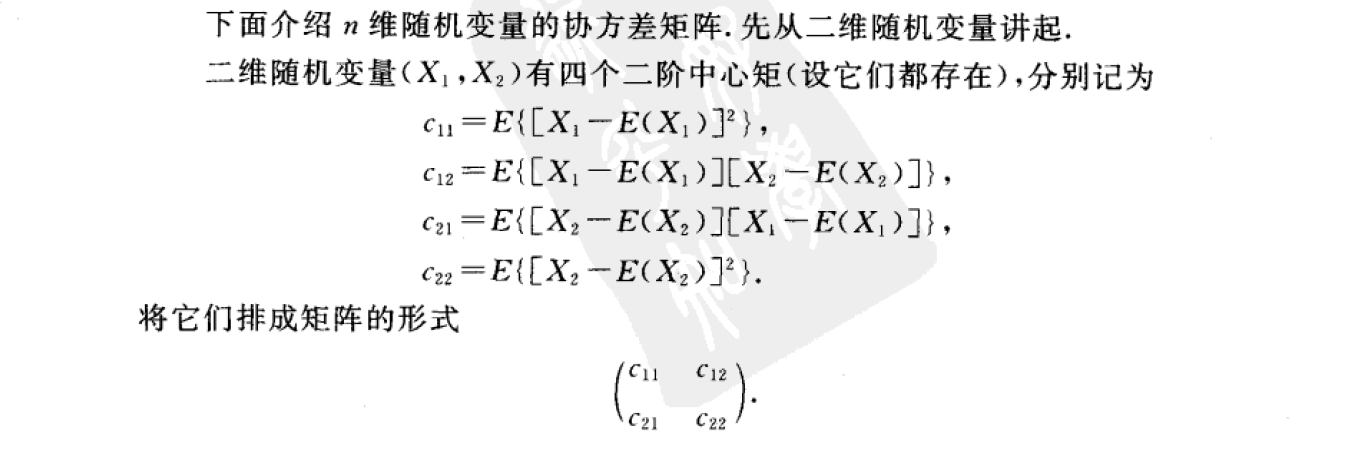

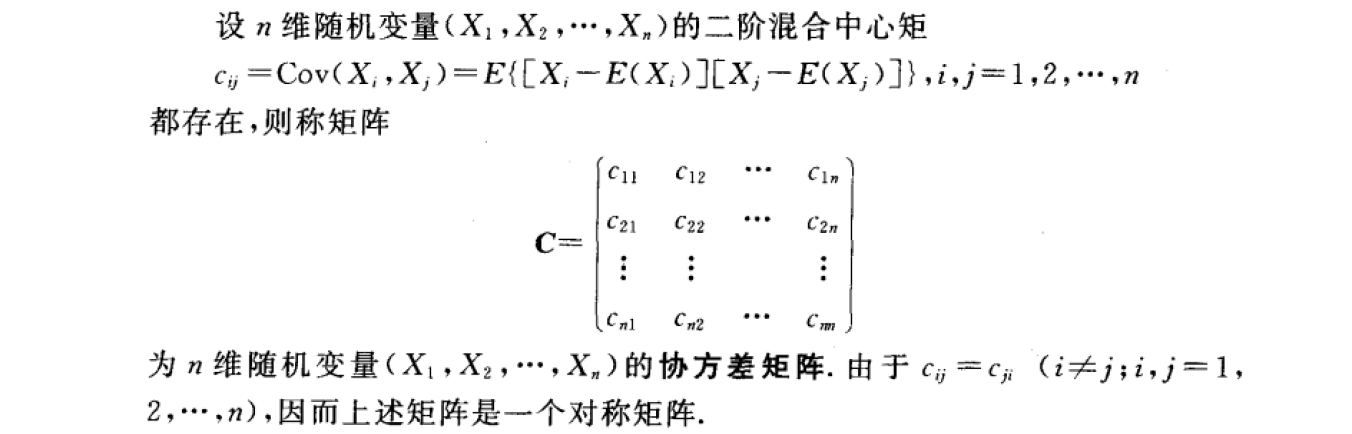

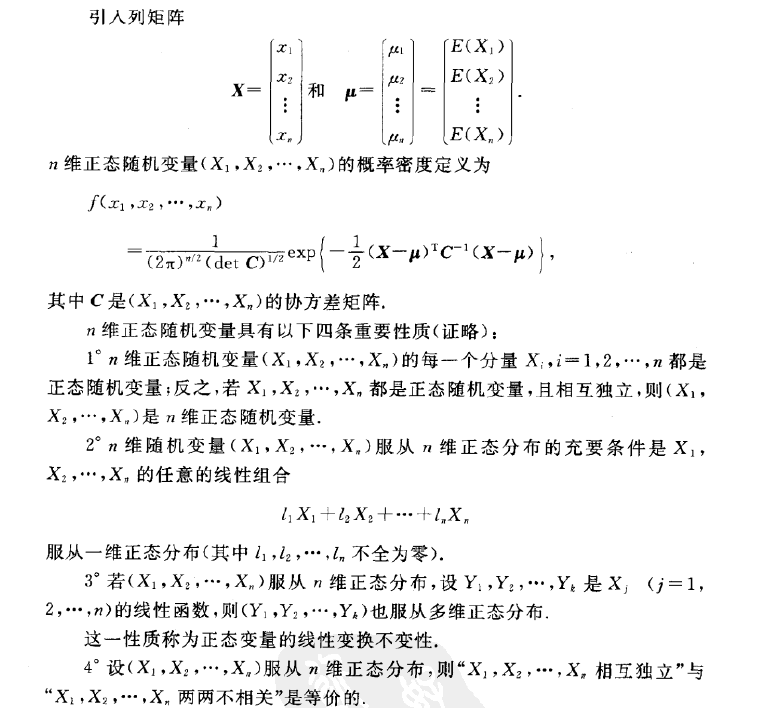

四、协方差矩阵

推广到多维:

对于连续的情况:

例子:

可以参考下面的博客:

详解协方差与协方差矩阵:https://blog.csdn.net/ybdesire/article/details/6270328

参考: 概率论与数理统计 浙大