智能卡是一种内嵌集成电路芯片并且芯片中带有微处理器、存储单元以及芯片操作系统的卡片的通称,又称CPU卡。它具有良好的数据存储、命令处理以及数据安全保护等功能,其中主要智能卡类别有:电信卡、金融 IC 卡、ID卡等。

当前智能卡制作采用的卡基材料主要有 ABS、PVC、PET、PETG 等,客户对卡体材料的选择主要考虑市场环保要求、印刷效果、智能卡的功能和应用领域等因素。各卡体材料性能如下所示:

|

项目

|

ABS

|

PVC

|

PET

|

PETG

|

|

化学名称

|

丙烯晴--丁二烯--苯乙烯共聚物

|

聚氯乙烯

|

聚对苯二甲酸乙

二醇酯

|

对苯二甲酸乙二

醇酯乙二醇共

聚物(就是 PET

和乙二醇共聚

物)

|

|

优点

|

耐热、耐低温、

耐化学药品性

|

耐酸碱力极强,化学稳定性好

|

长期使用温度可达 120℃, 耐疲劳性、耐冲击性、耐低温、耐折性、耐摩擦性、尺寸稳定性好

|

耐化学品性能、

光学性能、耐划

性好,即使于低

温-40℃时物性亦佳;适于高耐冲击强度的用途

|

|

缺点

|

耐候性差

|

软化点低,不能受高温

|

冲击性能差

|

普通 PETG不受

高温

|

|

抗老化时间

|

3-5 年

|

3-5 年

|

10-20 年

|

10-20 年

|

|

表面张力

(达因)

|

36-39

|

36-39

|

41-42

|

36-38

|

数据来源:公开资料、智研咨询整理

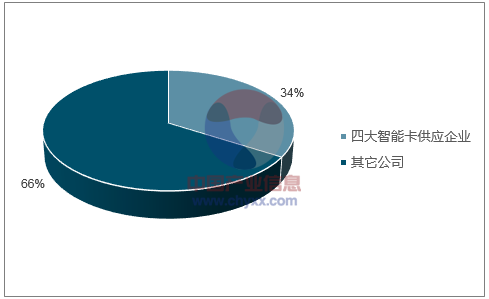

全球智能卡供应企业中,规模较大、知名度及市场份额较高的企业有金雅拓、捷德、莫弗以及欧贝特,2013 年这四家公司的出货量占全球市场的 66%。

全球智能卡市场份额

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国智能卡行业深度调研及投资前景预测报告》

(1)全球智能卡市场发展现状

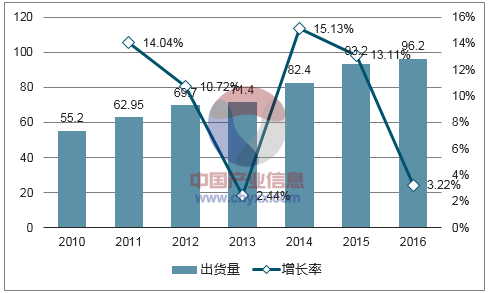

最新发布的智能卡行业统计报告,2015 年全球智能卡出货量增长 13.11%。受益于全球 LTE网络迁移和通信技术的发展,通讯领域智能卡作为智能卡传统产品,其出货量占比最大。受到全球EMV迁移的影响,金融支付智能卡出货量的增长势头强劲,全球智能卡在金融领域的应用市场份额约为31%。

2010-2016f年全球智能卡出货量(单位:亿张)

数据来源:公开资料、智研咨询整理

在电信卡领域,除 LTE网络迁移之外,手机用户平稳增长成为市场发展的主要推动因素。在金融IC卡领域,除 EMV迁移之外,新的市场需求增长、技术革新等因素也将推动金融 IC卡市场发展。

(2)中国智能卡市场发展现状

中国智能卡行业发展迅速,通信智能卡、金融IC卡的驱动成为国内市场增长的主要因素。 根据国家金卡办 IC卡应用组和中国信息产业商会智能卡专委会对规模以上会员单位的统计,2014年中国电信卡增发 3 亿张,增长 33%,金融IC卡增发 2.6 亿张,增长 76%。

2010-2014中国智能卡销售额和销售量

数据来源:公开资料、智研咨询整理

① 通信智能卡

根据工信部公布的工信部 《2016年11月份通信业经济运行情况》 , 截至2016年 11 月,我国移动电话用户规模为 13.2 亿,4G 用户占比达到 55.7%,2G 和3G 用户稳步向 4G 用户转换,4G 用户持续爆发式增长。随着通讯网络升级及手机用户的不断增长,通信智能卡市场具备增长潜力。

2003-2016中国移动电话用户数量(亿户)

数据来源:公开资料、智研咨询整理

②金融 IC卡

2016 年 12 月,央行发布《2016年第三季度支付体系运行总体情况》显示,2016 年我国银行卡发卡量保持平稳增长态势,受理环境不断完善,交易量稳步增长。截至 2016 年第三季度末,全国银行卡在用发卡数量60.15 亿张,同比增长 14.53%。其中,借记卡在用发卡数量 55.19 亿张,同比增长 14.92%;信用卡和借贷合一卡在用发卡数量共计 4.96 亿张,全国人均持有银行卡 4.39张。由于金融 IC 卡在信息安全性、防伪性、存储量方面均优于磁条卡,符合 EMV 及PBOC 标准的金融 IC 卡是银行卡发展的必然趋势。银联数据显示,截至 2016年上半年,全国金融 IC卡累计发卡 23.8 亿张,占银行发卡 41%。

创新支付模式与金融 IC 卡的融合将进一步推动金融 IC 卡的发卡量。创新支付模式如支付宝钱包、微信支付、Apple Pay等是基于实体金融IC卡片的应用拓展,为用户提供了便利、快捷和简单的小额支付方式,随着该模式的推广,亦将极大的促进金融 IC卡的需求。③其他领域 安全证件是验证合法身份的证明文书,包括身份证、护照、居住证、门禁卡、驾照等。信息技术的进步使智能芯片、生物特性识别等电子技术逐步被引入安全证件领域,催生出了电子安全证件,提高了防伪可靠性。目前我国电子安全证件的渗透率与发达国家相比仍有较大差距,随着城镇化水平日渐提高、居民生活水平稳步增长,因工作、休闲、旅游等社会、经济活动带来的人口流动日益频繁,将极大刺激电子安全证件的需求。

(1)中国智能卡市场容量分析

①我国智能卡存在较大的发展空间

中国智能卡市场虽然在全球市场中占据较大比重,但由于行业起步较晚,技术水平相对落后等原因,智能卡发展和应用与发达国家相比仍有一定差距,中国智能卡市场在扩大市场容量和提高增长速度方面还有较大发展空间。

中国智能卡出货量与全球出货量比较(单位:亿张)

数据来源:公开资料、智研咨询整理

在国家金卡工程发展规划和相关产业政策的指导和支持下,智能卡应用领域日益增多,促进智能卡产业的发展壮大。

② 移动通信的发展提升通信智能卡需求

中国信息通信研究院发布的数据显示,2015 年全年中国手机市场累积出货量为 5.18 亿部,相比2014 年 4.52 亿部出货量增长 14.60%。

2014-2015国内手机市场出货量(百万台)

数据来源:公开资料整理

电信通讯智能卡市场发展迅速包括以下原因:

a、增量用户:每年增加的移动通信用户必然相应增加通信智能卡的需求;

b、跳转用户:除每年增加的移动通信用户,各运营商的网内以及网间也会存在大量的跳转用户,这类用户需要更换通信智能卡,引致相应需求;

c、存量换卡:包括用户丢失通信智能卡后补卡和运营商推出升级卡片,例如,从 64K的通信智能卡升级到128K,都带来相应的通信智能卡需求;

d、备卡需求:运营商存在大量备卡的需求以保障其放号任务的顺利实现。

e、移动通信技术发展:

移动通信技术经历了模拟制式、2G、3G至 4G的发展,预计 5G技术将在2020 年正式进入商用,技术迭代速度日趋加快。2013 年我国向三大运营商发布TD-LTE 4G牌照,开始进入 4G时代。目前 4G发展态势较好, 《工业和信息化部关于电信服务质量的通告(2016 年第 4 号) 》报告显示,2016 年 1-9 月 4G用户维持高速增长,全国新增 4G 用户 2.56 亿,总数达到 6.86 亿户,4G 用户在移动电话用户中的渗透率为 52.13%,用户结构继续优化。随着 3G/4G 用户大规模增长,支持 3G/4G应用的通信智能卡迎来高速发展。

201-2015年3G/4G用户发展情况(亿户)

数据来源:公开资料、智研咨询整理

③金融 IC卡提升银行智能卡需求

传统银行卡磁条技术相对简单,磁条信息易被复制,而芯片银行卡具有安全性强、防伪可靠性高的优势,全面使用金融 IC卡已是大势所趋。

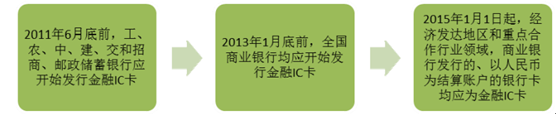

2011 年中国人民银行发布《关于推进金融 IC 卡应用工作的意见》 ,在全国范围内启动银行卡芯片迁移工作,要求 2015 年起停止发行磁条卡。2014 年 5月 14 日,人民银行印发《关于逐步关闭金融IC卡降级交易有关事项的通知》 ,在全国范围内统一部署逐步关闭金融IC卡降级交易工作, 以全面提升银行卡安全交易水平,届时将只能读取芯片而不能刷磁条。2016 年 6月,人民银行印发《中国人民银行关于进一步加强银行卡风险管理的通知》要求,2017 年 5 月 1号起全面关停芯片磁条复合卡磁条交易,并要求商业银行加快存量磁条卡更换为金融 IC卡的进度。 央行数据显示, 全国金融 IC卡发卡量快速增长。 截至2016年上半年, 全国银行卡在用发卡数量 58.28 亿张, 金融 IC卡累计发行 23.8 亿张,发卡速度持续加快,据此测算,我国 EMV渗透率仅为 41%左右,金融IC卡市场需求空间巨大。

银行智能卡迁移时间表

数据来源:公开资料整理

(2)全球市场容量分析

受益于智能卡在移动通信、金融支付、公共事业等领域应用的增加,2014 年至 2020 年的全球智能卡市场规模年复合增长率将达到 9%。 2013 年亚太地区是最大的市场贡献者, 占约50%的市场销售额,未来将继续保持主导地位,并成为增长最快的地区,预计2014年至 2020 年亚太地区市场年复合增长率将达到 10.10%,超过全球的市场增长速度,其中中国、印度、日本、韩国是主要市场。

2013-2020 年全球智能卡市场规模(亿美元)

数据来源:公开资料、智研咨询整理

2017 年全球的智能卡出货量将由2016 年的 96.2亿张增加至 100.4 亿张,同比增长 4.37%,具体如下所示:

2016-2017 年全球智能卡出货数量预测

|

智能卡

|

2015

|

2016F

|

2017F

|

2016 年比2015 年增长

|

2017 年比2016 年增长

|

|

电信卡

|

5,300

|

5,400

|

5500

|

2%

|

2%

|

|

金融 IC 卡

|

2,850

|

2,950

|

3150

|

4%%

|

7%

|

|

政府应用

|

410

|

450

|

500

|

10

|

11%

|

|

设备制造

|

310

|

350

|

400

|

13%

|

14%

|

|

其他

|

450

|

470

|

490

|

4%

|

4%

|

|

合计

|

9,320

|

9,620

|

10040

|

3%

|

4%

|

数据来源:公开资料、智研咨询整理

①通信智能卡市场容量分析

全球通信智能卡市场驱动力主要有LTE网络迁移、手机用户的不断增长和技术变革引起的新的市场需求。

i.LTE网络迁移

LTE 网络迁移指移动通信设备由 2G 向 3G/4G 的转换,由于 LTE 能够带来更快的网络速度、更好的用户体验和更强的用户黏性,电信运营商积极部署和推广 LTE。2014 年全球 4G渗透率仅为 6.2%,到 2019年将达到26.1%。 4G用户数增长和4G渗透率的提升将促进通信智能卡市场的增长。

2014 年和2019 年 4G渗透率

|

地区

|

2014 年

|

2019 年

|

||

|

4G 用户(百万人)

|

渗透率

|

4G 用户(百万人)

|

渗透率

|

|

|

亚太

|

203.4

|

5.4

|

1392.9

|

25.6

|

|

中欧&东欧

|

8.4

|

1.2

|

221.7

|

21.6

|

|

拉丁美洲

|

8.9

|

1.2

|

211.9

|

21.3

|

|

中东&非洲

|

7.2

|

0.6

|

232.0

|

13.8

|

|

北美

|

169.1

|

39.1

|

490.3

|

42.4

|

|

西欧

|

61.5

|

10.1

|

450.8

|

38.2

|

|

全球

|

458.6

|

6.2

|

2999.5

|

26.1

|

数据来源:公开资料、智研咨询整理

2016 世界移动通信大会上,华为、中兴等多家电信企业展示了全新的 5G技术,表示将会加速推进 5G的商业进程。5G技术较 4G技术有着较大的提升,是未来市场的必然发展方向,将为通信智能卡带来新的增长机遇。

ii.手机用户数不断增长

全球手机用户数继续保持增长态势,亚太是手机用户增长最快的地区。

报告预测,5G将连接新的终端设备,亚太将成为继北美之后5G用户增长速度第二快的地区,到 2025 年 5G 移动用户数将达到 5.5 亿。手机用户的增长和网络迁移将带动通信智能卡销量增长。

全球移动设备用户增长情况(百万)

|

-

|

2015年

|

2016年

|

2022年(F)

|

|

全球手机用户

|

7300

|

7500

|

8900

|

|

智能手机用户

|

3300

|

3900

|

6800

|

|

移动 PC、平板电脑、

移动路由用户

|

240

|

250

|

320

|

|

移动宽带用户

|

3500

|

4300

|

8000

|

|

GSM/EDGE 手机用户

|

3600

|

3100

|

900

|

|

WCDMA/HSPA 手机用

户

|

2100

|

2300

|

2800

|

|

LTE 手机用户

|

1100

|

1700

|

4600

|

|

5G手机用户

|

-

|

-

|

550

|

数据来源:公开资料、智研咨询整理

③ 金融 IC卡市场容量分析

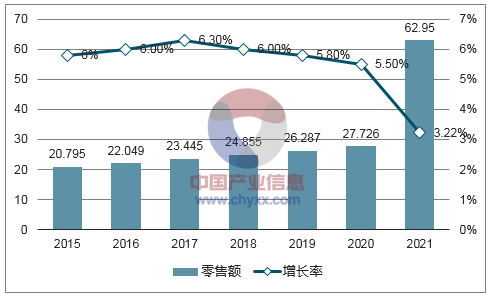

经济的增长一般会促进消费的增长,国际货币基金组织(IMF)2016 年10 月发布的《世界经济展望》估计全球经济 2016 年增长 3.1%,预计 2017 年和 2021年的增长率分别为 3.4%和 3.8%。2016年,全球经济活动中,新兴市场和发展中经济体的增长占全球增长的四分之三以上, 发达经济体继续缓慢增长。 随着支付技术的不断进步,非现金支付服务(包括金融 IC 卡)的需求量随之增长。凯捷咨询与苏格兰皇家银行联合发布的全球支付报告显示,近年来全球非现金交易呈现稳步增长态势,储蓄卡和信用卡仍是最受欢迎的非现金交易工具,2012 年储蓄卡使用增长 13.3%;2013年信用卡和借记卡支付增长率分别达 9.6%和 11.5%。随着非现金支付比例的提升,金融 IC卡的需求也将增长。

2008-2015年全球非现金交易增长情况(亿笔)

数据来源:公开资料、智研咨询整理

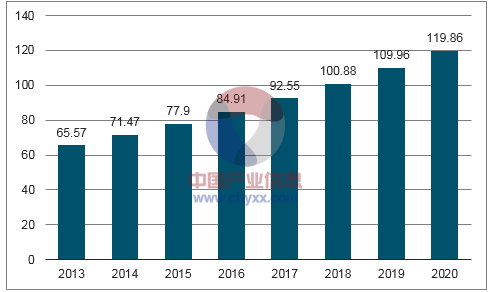

全球经济增长、城市化进程加快和人均收入的不断提升,促使全球消费品市场迅速扩大。 根到 2020 年,全球零售额将比2015 年增长 33.3%。2015 年电子商务仅占全球零售市场的 7.4%,零售市场主要消费还是在店内。全球零售市场的快速发展和人们非现金支付的增多,金融IC卡的市场需求不断增长。

2013-2018 年全球零售市场增长情况(万亿美元)

数据来源:公开资料、智研咨询整理

EMV 迁移是金融 IC 卡市场发展的主要推动因素之一。自 1996 年 EMV标准执行以来,全球 EMV 迁移取得重大进展。但各个国家和地区的迁移进展不一,亚太地区的 EMV卡渗透率只有32.7%,美国仅有 26.4%。全球范围内仍然有大量的磁条卡需要更换为芯片卡,未来金融 IC卡发展空间巨大。

2013-2015 年全球 EMV芯片卡发展情况及渗透率

|

地区

|

2013 年

|

2014年

|

2015年

|

|||

|

EMV卡(百

万张)

|

渗透率

|

EMV卡(百

万张)

|

渗透率

|

EMV卡(百

万张)

|

渗透率

|

|

|

加拿大、拉丁美洲及加勒比海地区

|

471

|

54.2%

|

544

|

59.5%

|

680

|

71.7%

|

|

亚太

|

942

|

17.4%

|

1676

|

25.4%

|

2459

|

32.7%%

|

|

非洲及中东

|

77

|

38.9%

|

116

|

50.5%

|

160

|

61.2

|

|

欧洲一

|

794

|

81.6%

|

833

|

83.5%

|

881

|

84.3%

|

|

欧洲二

|

84

|

24.4%

|

153

|

40.4%

|

200

|

52.3%

|

|

美国

|

-

|

-

|

101

|

7.3%

|

394

|

26.4%

|

数据来源:公开资料、智研咨询整理

7、行业利润水平的变动趋势及原因

近年,我国智能卡制卡市场日益成熟,虽然行业出卡规模仍大幅增长,但行业竞争进一步加剧,部分成熟卡种价格呈现下跌趋势,行业的总体毛利润水平趋于稳定。受智能卡产品结构、产品品质、生产规模、服务水平等因素的影响,企业利润水平呈现明显的差异化特征。

金融 IC卡由于技术含量高,磁条卡换芯片卡需求量大,相比电信卡拥有较高的毛利。随着国内智能卡生产企业与世界接轨,国内优质产品将吸引全球采购重心向中国转移,优势企业有望获得更高的市场占有率和产品单价;规模较大的厂商具备显著的成本竞争优势, 而综合服务能力突出的企业提供综合服务,具有差异化优势,与客户建立稳定的合作关系,在全球智能卡供应链协作中承接大量业务订单,从而确保获得较高的利润水平。