https://zhuanlan.zhihu.com/p/113113765

本文为星球嘉宾"海艳"的PowerBI数据分析工作实践系列分享之二,她深入浅出的介绍了PowerBI在数据分析中的应用,利用PowerBI发现问题分析问题,欢迎学习借鉴。

她的上一篇分享:

PowerBI数据分析02:结构百分比分析法

作者:海艳

结构百分比分析法,又称纵向分析,是指同一期间财务报表中不同项目间的比较与分析,将财务报表中的某一重要项目(如资产负债表中的资产总额或权益总额)的数据作为100%,然后将报表中其余项目额都以这一项目的百分比的形式作纵向排列,从而揭示出各项目的数据在公司财务中的意义的一种财务分析方法。

涉及的常用DAX函数

SUM对某个列中的所有数值求和

SUMX

返回为表中的每一行计算的表达式的和

CALCULATE

在筛选器修改的上下文中对表表达式进行求值

CALCULATETABLE

在筛选器修改的上下文中对表达式进行求值

FILTER

返回已筛选的表

FILTERS

返回直接应用于指定列的筛选器值的表

All

返回表中的所有行或列中的所有值,同时忽略可能已应用的任何筛选器

ALLSELECTED

返回表中的所有行或列中的所有值,同时忽略可能已应用在查询内的任何筛选器,但保留来自外部的筛选器

ALLCROSSFILTERED

清除应用于指定表的所有筛选器KEEPFILTERS 更改筛选语义的 CALCULATE 和 CALCULATETABLE 函数

在上次水平分析法分享后,和我一起在星球中学习的伙伴找到我说,你这个内容怎么给人的感觉就像没分析完,到底是什么吞噬掉了利润?

不知道这个结果真是如鲠在喉,寝食难安!不知道你是否也和他一样,想一探究竟,那让我们今天继续往下说。

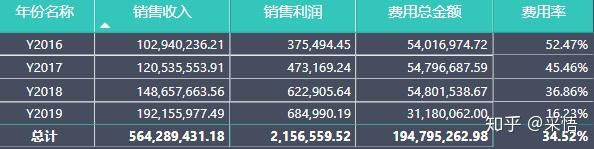

由上一篇数据我们得知,19年收入增长比率为29.26%,而利润增长幅度只有9.97%,显然利润增长幅度变缓,不是收入的影响。

接下来,让我们结合结构百分比分析法来看下费用情况:

费用总金额 = SUM('费用表'[金额])各费用金额 = CALCULATE([费用总金额])各费用占总费用比例 = DIVIDE([费用总金额],CALCULATE([费用总金额],ALL('费用表'[一级科目])))

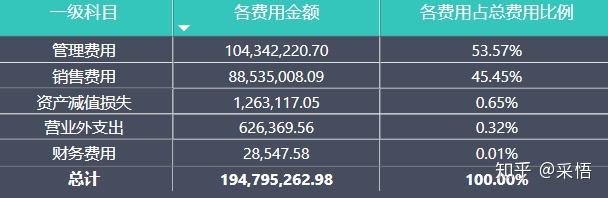

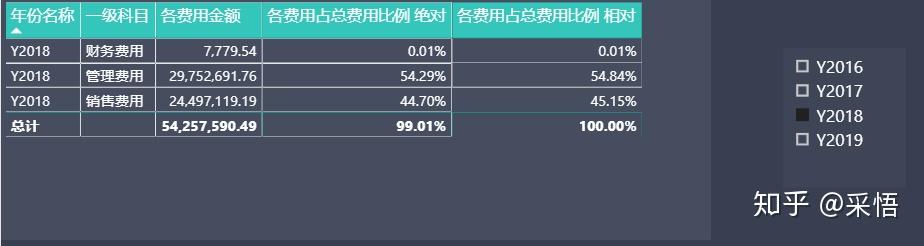

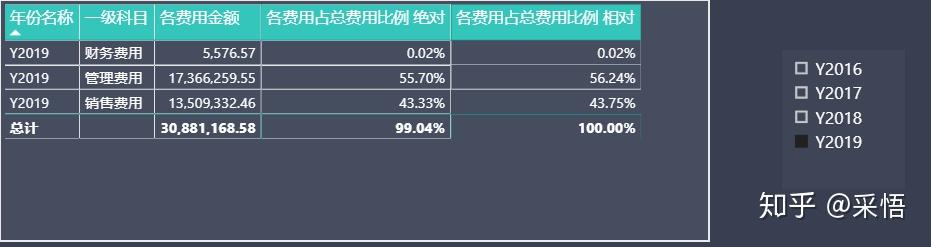

在费用中我们将费用总金额作为100%,对应管理费用、销售费用、资产减值损失、营业外支出、财务费用作为各分项,计算其占费用总金额的比例。

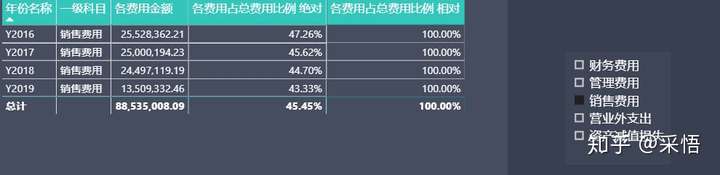

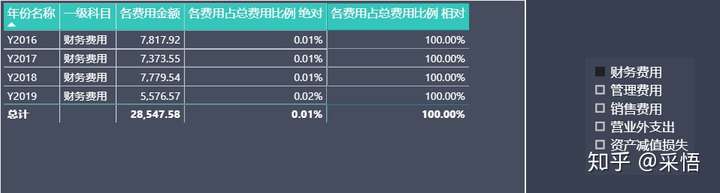

我们都知道日常企业最常发生的三大项费用就是管理费用、销售费用、财务费用,那我们将科目中的资产减值损失、营业外支出先勾掉筛选,只看三大项费用的情况:

对应情况如下:

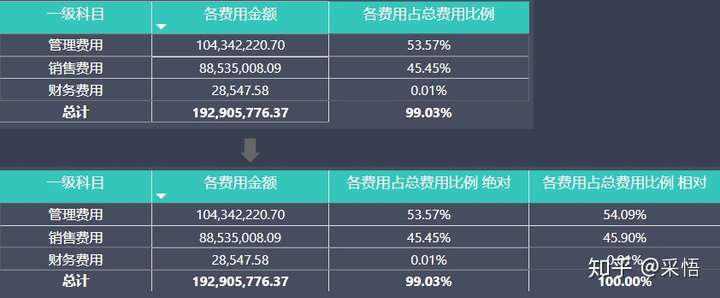

各费用占总费用比例 绝对 = DIVIDE([费用总金额],CALCULATE([费用总金额],ALL('费用表'[一级科目])))各费用占总费用比例 相对 = DIVIDE([费用总金额],CALCULATE([费用总金额],ALLSELECTED('费用表'[一级科目])))

对应我们将三项费用总金额作为100%,对应管理费用、销售费用、财务费用作为各分项,计算其占费用总金额的比例。

从中我们可以看出16-19年,四年间管理费用占总费用比例最高,三项费用中占比最大,销售费用次之,而财务费用仅占0.01%,那我们是否能够得出管理费用是影响利润的重要因素?

答案是:不能.

因为我们并没有把时间因素考虑进来,也没有把各项费用究竟占收入比重多大考虑进来,所以只由其占比并不能得出最终结论。那管理费用究竟为什么在费用中占比这么大,值得我们考虑?

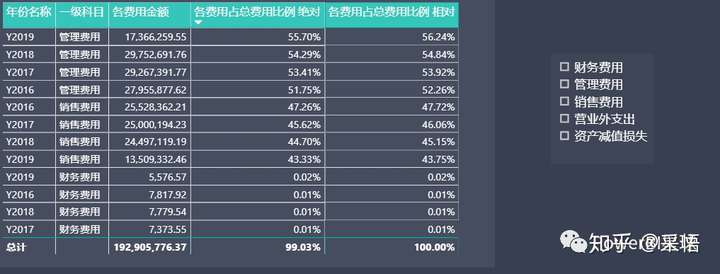

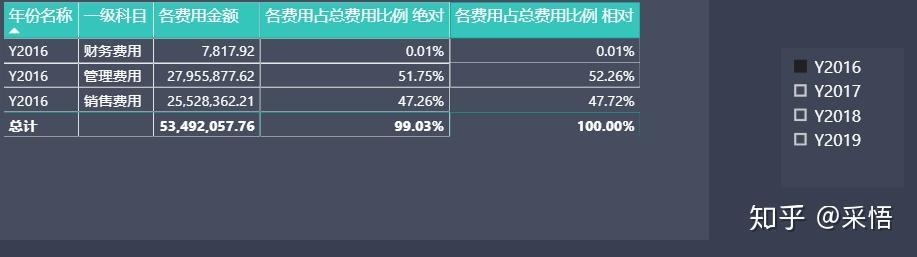

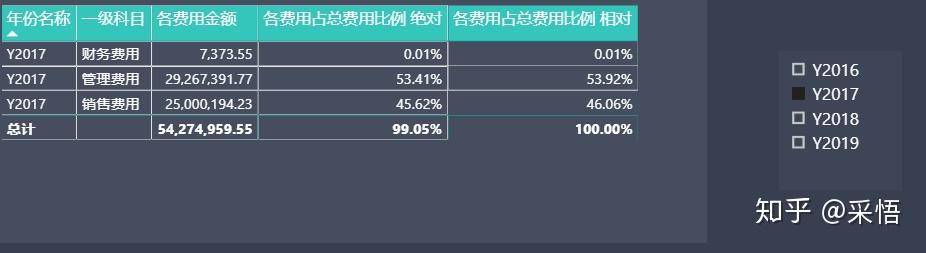

我们添加上时间,加入筛选器:

Note:不知大家有没有注意到,我们年份名称是乱序的,我们需要将它更正下顺序:

(使用右下角 …,选择排序方式,按年份名称升序排列)

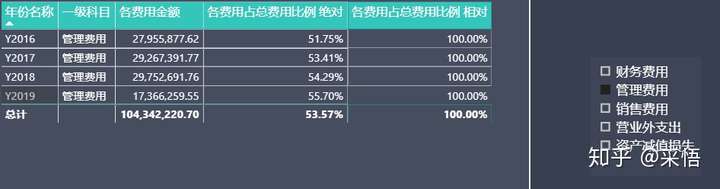

管理费用情况

销售费用情况

财务费用情况

Y2016年情况

Y2017年情况

Y2018年情况

Y2019年情况

汇总情况

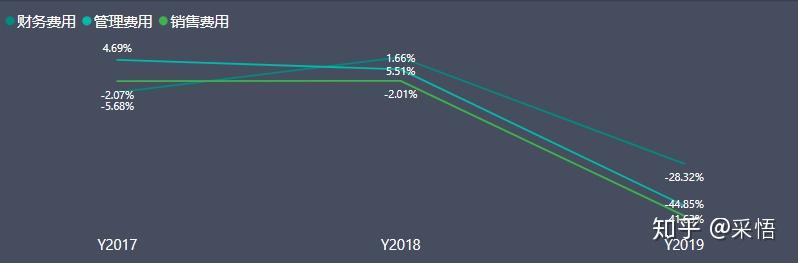

有没有发现单独看费用,管理费用占比在逐年递增,而销售费用在逐年下降,那究竟是什么原因,这时就要结合你所分析的企业的背景、成长周期及其他相关情况来看:

为什么管理费用一直上升,是不是因其研发费用投入在逐年递增,来帮助企业研发新产品;为什么销售费用在逐年下降,是否是企业进入成熟期,需要多做投资来守住他的现金,而品牌知名度已经打响,所以减少销售费用的投入,来增加利润;等等……….其实还有另外一种可能,就是各项费用都在下调,而管理费用占比增加而已!

接下来让我们看下费用率、费用同期对比情况,来看下费用情况,以及是否是费用增加吞噬掉了利润:

费用率 = DIVIDE([费用总金额],[销售收入])

上年费用 =

CALCULATE('费用度量值'[费用总金额],DATEADD('日期'[日期],-1,YEAR))

费用差异 = [费用总金额]-[上年费用]

费用增长率 = divide([费用差异],[上年费用])

由上,我们可以发现在19年,费用下降了43.1%,可见企业在严格控制费用支出,来帮助企业盈利,而费用情况恰好是我们说的第三种可能,费用集体下调,而管理费用占比增加而已.

所以对于损益相关项进行分析时,单独分析的同时,也要结合整体分析,不能直接由点及面。

那我们分析了影响利润的两个大的方面,都不是影响企业利润的因素,那究竟是什么吞噬掉了利润?

答案奉上:是因受上游独家供货垄断,成本大幅提高,所以导致利润被吞噬。

当然影响利润的因素还有其他不同的方面,例如:资产减值损失、坏账损失、公允价值变动损益,折旧&摊销计提方式的改变等等,需要我们针对不同的分项进行细节分析。