本文数据来源:公司公告与政府口径公布的数据。

在2019财年报告中,阿里引入了GMV统计新口径:排除未支付订单产生GMV。在此之前,中国电商行业在计算GMV时,基本都包括:完成订单和未支付订单,以及部分可能退货订单。

由于大多数为同比和环比的研究,那么电商数据注水的问题可以一定程度弱化。

因为阿里财年和自然年异步,2014年之后阿里的年报均为财年,一般是本年二季度至次年一季度,例如:阿里2019财年为2018Q2-2019Q1,本文如无标注,均指自然年。

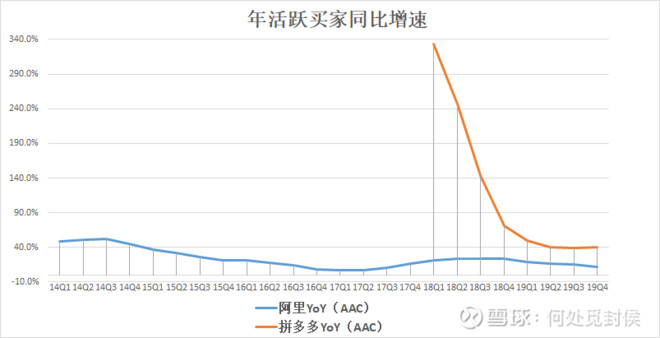

AAC

淘系年活跃买家(AAC)从2014年开始,同比增速由48%下滑到2017年Q1的7%,由于拼多多激活了下沉市场,淘系AAC开始重拾增速,2018年全年维持了20+%的同比增速,由于用户越来越接近饱和,2019Q1至2019Q4下滑到20%以下,19Q4的AAC同比增速为11%。

而拼多多从2018Q1以来也是因为体量膨胀,由AAC同比330%下滑到最近的40%(19Q4)。

(图1)

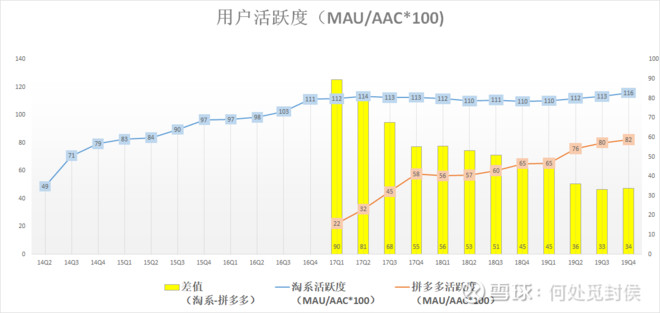

MAU/AAC*100

由于公司不披露DAU,仅披露MAU和年买家(AAC),我们仅能用MAU/AAC来粗糙的判断一下APP的粘性。

该数据统计意义并不是很强,但是能结合趋势变化来看

MAU/AAC的准确定义是:最近12月,每100个年活跃买家中,在最近一季度打开APP的人数。

例如:淘系19Q4的活跃度为116%,意味着2019年在淘系下过单的人,统计意义上每个人都在19Q4打开过APP

(图2)

淘系从16Q3开始活跃度攀升至100,并且每个季度稳定在110以上,19Q4该指标为116,历史新高

拼多多从17Q1的28恐怖的增长到了19Q4的82,这里面拼多多的游戏居功至伟,不过图上可以看出,二者的差值目前较为稳定在30+。

该指标并不是越高越好,因为一旦过高,意味着太多人只逛不买,虽然提高了广告浏览次数,但也意味着转化率降低,ROI降低。

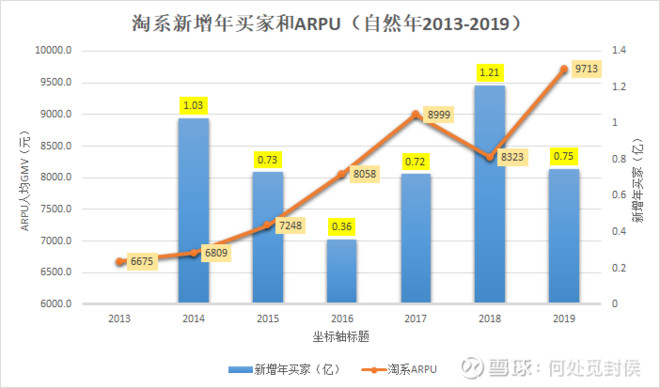

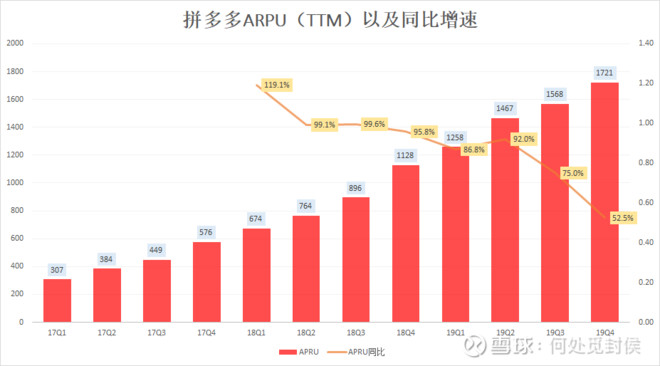

人均GMV(ARPU)

淘宝天猫的ARPU从2013年6675元攀升至2019年的9713元,这几年的同比增长率为:

从2015年开始淘系ARPU开始提速,由个位数转成双位数增长,这主要归功于千人千面和天猫的推出。

其中2018年罕见的负增长,但是年买家新增却创下今年新高1.21亿。背后也得归于拼多多激活了下沉市场,同期京东和阿里同时宣布,新增用户的百分之60-70%来自于下沉市场,这导致了客单价的下滑。

虽然大规模拉新后拉低了ARPU,但随着新用户注册年限变长,沉淀在淘系的消费能力得到释放。

(图3:2017年淘系用户重拾增速,ARPU先降后增)

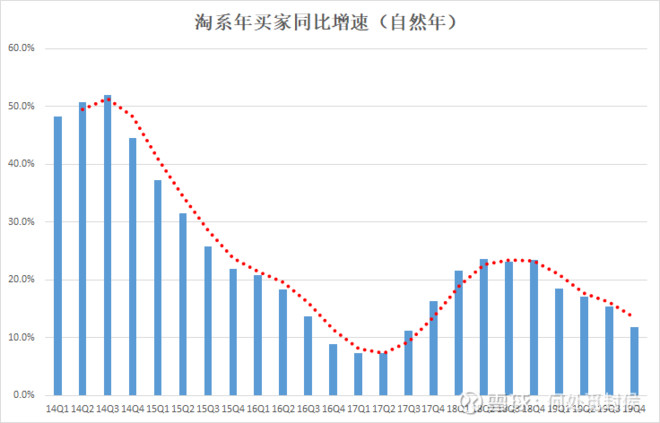

(图4:淘系用户增速在2017Q1开始焕发第二春,在2018Q4达到顶峰)

但是2019年6月,蒋凡还透露,下沉市场新用户在登陆淘宝天猫平台第一年的消费额超过2000人民币。

2019年全年拼多多全体用户人均消费额是1740元,而2018年注册的淘宝新用户在淘系上一年平均消费了2000元。从数据来看拼多多确实帮淘系教育了一批用户,而且在淘系上的消费远高于拼多多。

(图5:拼多多ARPU从2017年的576元迅速上涨到2019年的1721元,增速随着体量增加而滑落到两位数)

在用户基数渐进天花板背景下,阿里 流量运营的核心在于用户全生命周期的价值最大化,留存率、复购等指标阿里占优势。

包裹数

根据财报显示:

FY2013年淘系人均包裹数为42,

FY2018年淘系人均包裹数为90。

下图为拼多多近三年的包裹数据

(图6:拼多多近三年单包裹价值约为:33/44/51,但2019年618开始百亿补贴之后,209年下半年单包裹值下降了7元)

纵然有客单价较低和基数较低的原因存在,阿里用了4年让人均订单数翻倍,拼多多只用了3年,是在惊为天人。

截止2019Q4,拼多多的包裹数量占据全网26%

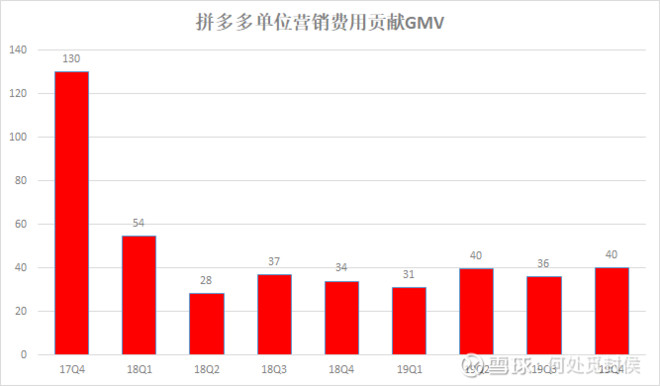

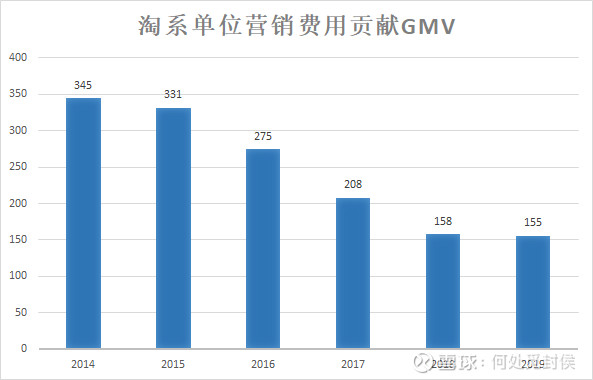

营销效率

营销效率=GMV/营销费用,其中营销成本应当减去股权激励的成本,简单理解成,该公司每花一元去营销补贴能带来多少GMV。

其中阿里营销成本为集团总营销费用,还包括本地生活,云计算等推广费用。

拼多多的营销费用主要是广告费和补贴成本。

(图7)

(图8)

根据京东的年报,2017年至2019年,京东的营销效率为86元,87元和93元。

三家电商的比较,拼多多的营销效率还有一定短板,开启百亿补贴后,营销效率并没有明显提升,但对用户拉新起到了关键性作用。

综述

其实单独看阿里的财报,很难发现拼多多对其的影响。换句话说,假设从来没有拼多多这家公司存在,阿里的增长曲线令人较为满意

但是,虽然2017-2018年的拼多多使得阿里用户增长焕发第二春,而现在随着战线的扩张,二者版图必然会有冲突,剩下几年比的是二者的“吸星大法”------即谁能留下客户来消费。而拼多多的APP粘性已经和阿里的差距不大,月活也稳定在淘系的2/3左右,那么吸星大法的本质就是留存率和转化率了。

影响留存率和转化率有很多因素,无外乎“多快好省”,这里“好”除了商品好,服务好,还要“内容好”(以淘宝直播和拼多多游戏为代表)。

仓老师排过序“好省快多”,个人认为从结果看,“多”的权重应该排到更前面。

京东有比阿里更好的正品率(好),价格和淘系相比无太夸张的差距(省),京东大多数比淘系快许多(县级京东物流都已经覆盖,所以不是下沉的问题),按雪球上“直男属性”来推诸全国,那么淘系的GMV不会是京东的3倍。

电商三国战未来三年很有看点,按照三大电商年买家增速来看,已经快到天花板了。未来如何拭目以待。

来源:雪球 作者:何处觅封侯

精彩讨论:

网友1: 拼多多的优势是非标品,还有大量夫妻店,管理成本低,所以日百品类拼多多优势明显,天猫是美妆和服饰,京东是3c和家电,最终发展趋势就和线下实体店一样,shopingmall能吸引最多的人,传统的国美苏宁人流越来越少,拼多多能不能比阿里巴巴更快走向shoppingmall的模式,应该是拼多多未来是不是超越阿里的关键。

网友2:如果好省快多是GMV的关键,京东就是老大了,既然作者已经发现问题,为什么不深入思考为什么会产生这样的问题呢?因为电商的主要消费群体根本不是直男,直男只会打开网站直接搜索,但是无数女性消费者是在逛淘宝,因此逛是关键,而这时候淘宝的大数据就起作用了,千人千面,机上淘宝直播,导致转化率大增,再还有一点,就是淘宝的SKU远大于京东,买什么你都能上淘宝,但是有很多东西京东是没有的,电商发展到今天已经不是流量竞争了,而是流量经营,流量就相当于传统的这个地段的客流,在吸引更多人来这个商圈以外,你还要想办法让来的人都尽可能地找到自己要的东西并成交,同时下一次还愿意来,这点阿里明显还是领先其他2家的,尤其京东还停留在上个时代

网友3:现在已经基本过了流量快速增长的阶段了,主要就是靠流量精细化运营了

网友4:

好的数据,谢谢分享。目前来看,阿里很强劲,毋庸置疑。我稍微有些不一样的看法:收起�

阿里和拼多多都是很好的模式,基本一致;差异在管理层上。阿里管理层通过业绩证明了很厉害,只是我目前初步根据拼多多的发展速度以及在解决用户/商家问题方面以及与阿里的应对来看,有点技高一筹的感觉,企业的发展,最终靠的管理层的能力在未来的变现,如果我们发现拼多多管理层在跟阿里的竞争中发现不行甚至差不多,那么拼多多可能都不值得投资了。至于这块还是需要看未来2-3年的竞争情况来验证这个逻辑。