第一节 公司股权结构巨变,治理环境变化以及核心管理人员变更的问题

1行业分析

2政策环境分析

3竞争环境分析

以财务信息为依据的分析:

1股权结构巨变,公司治理以及核心管理人员变更

2贷款集权与分权的管理失控风险

(完)

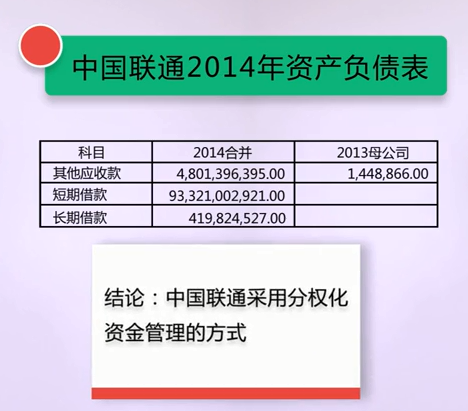

第二节 贷款集权与分权的管理失控风险

极有可能出现贷款管理的失控风险

整个集团的贷款是153亿

货币资金是111亿

1贷款总规模高

2财务费用高

3不良资产规模可能高

(完)

第三节 并购不当产生的风险 - 商誉

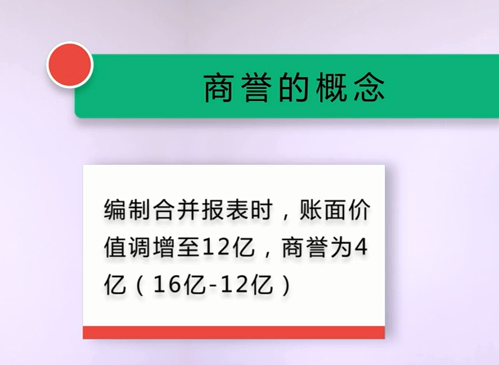

商誉的概念

账面价值:报表里的价值

公允价值:评估师的评估价值

交易价值:买卖双方股东商议的价值

假设:

账面价值:10亿

公允价值:12亿

交易价值:16亿

对于买方来说,商誉是高于公允价值额外支付非卖方的对价;

对卖方来讲,商誉是额外的收益

(完)

第四节 惯性依赖-三个脱节的风险

以2014年格力电器为例

凡是较低流动资产对较高流动负债提供保障的一定是企业 “两头吃”的能力比较强。具体表现为应付票据,应付账款和预算款项。

揭示风险方面的内容:

1资产负债表的核心项目:

存货与固定资产 代表了 资源和能力

2利润表的核心项目:

营业收入与核心利润 代表了市场和效益

3现金流量表的核心项目:

经营活动现金流量净额 代表了利润的质量

一存货,固定资产和营业收入的脱节

代表了资源,能力和市场的脱节

什么问题导致的呢?

1投资决策失误 , 资源太多 没有市场,产能过剩

2经营策略的选择问题

3用人失当的问题

二 营业收入与核心利润的脱节

代表了市场与效益的脱节

有市场 ,有营业额,没有利润

什么原因?

1毛利率低,市场地位不行

2费用率很高

公司市场竞争力下降

三核心利润与经营活动现金流量的脱节

代表了有利润没钱

什么原因呢?

应收账款增加了,存货也增加了,周转慢的资产都增加了,唯独没增加货币资金

(完)