Copula函数

作者:凯鲁嘎吉 - 博客园 http://www.cnblogs.com/kailugaji/

1. Copula介绍

Copula函数把边缘分布函数与联合分布函数联系起来,是研究变量间相依性的一种有效工具。

参考文献:赵梦婷. 高斯Copula过程及其应用[D].华中科技大学,2016.

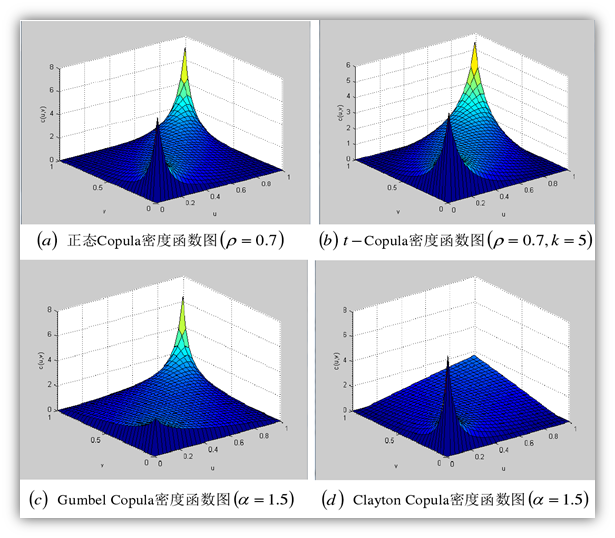

2. 常见的Copula函数(二元)

作为联系边际分布与联合分布的纽带,Copula函数可以选择多种样式,关键取决于随机变量间相关关系符合什么样的类型。Copula函数与边际分布可以分开处理,先通过一定方式获取每一维度上的边际分布,再通过一定方式选取合适的Copula函数,再将两者相乘,即可得到最终的联合分布。

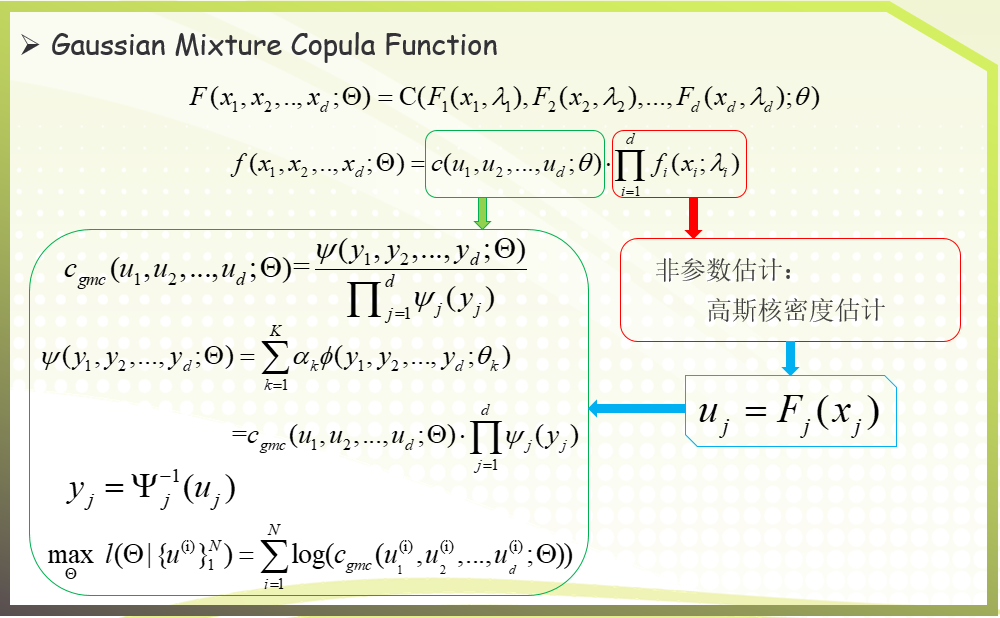

3. 高斯混合Copula函数

参考文献:Tewari A , Giering M J , Raghunathan A . Parametric Characterization of Multimodal Distributions with Non-gaussian Modes[C]// Data Mining Workshops (ICDMW), 2011 IEEE 11th International Conference on, Vancouver, BC, Canada, December 11, 2011. IEEE, 2011.