前言:这一块内容主要介绍集成模型。个人觉得其中Bagging、Adaboost和RandomForest讲解的很精彩,受益匪浅;但决策树、GBDT部分讲解不如西瓜书和蓝皮书,所以这两块内容按照自己的理解整理而成,仅供参考。

2 Combining Predictive Features: Aggregation Models

2.1 Blending and Bagging

上一块内容主要介绍Kernel Models及其应用,现在将介绍Aggregation Models,即如何将不同的hypothesis和features结合起来,让模型更好。本节课将介绍其中的两个方法,一个是Blending,一个是Bagging。

理解:集成方法中,各个(g_t(x))都是对x的一种转换(普遍成立),然后以平均、线性、非线性方式组合。

2.1.1 Motivation of Aggregation

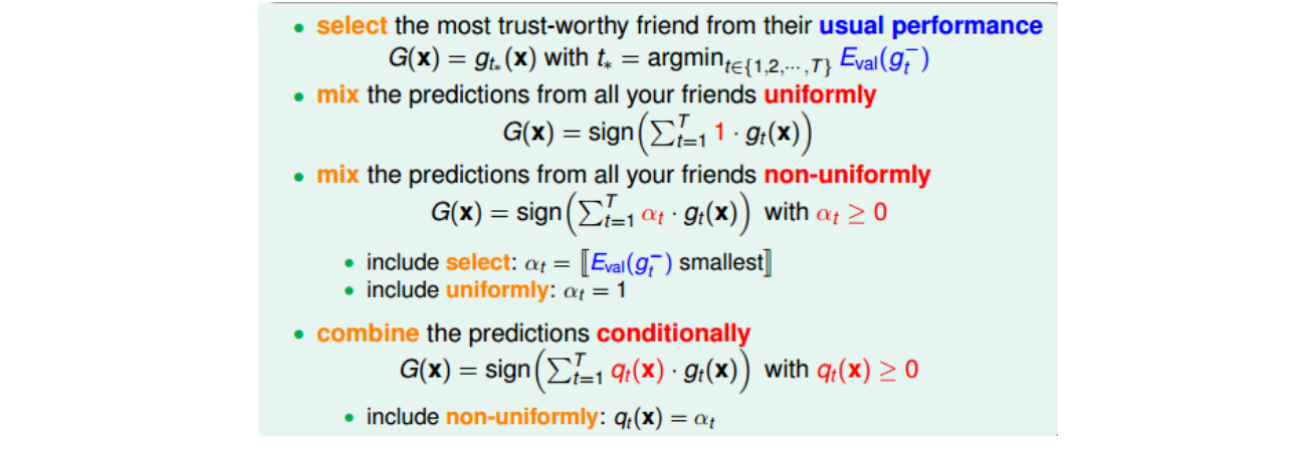

首先举个例子来说明为什么要使用Aggregation。假如你有T个朋友,每个朋友向你预测推荐明天某支股票会涨还是会跌,对应的建议分别是(g_1,g_2,cdots,g_T),那么你该选择哪个朋友的建议呢?即最终选择对股票预测的(g_t(x))是什么样的?

将刚刚举的例子的四种方法用数学化的语言表示出来:

为什么Aggregation能work得更好?有两个原因(feature transform和regularization的效果):一是aggregation提高了预测模型的power,起到了特征转换(feature transform)的效果;二是对各种效果较好的可能性进行组合,得到更中庸、更稳定的结果,起到了正则化(regularization)的效果。通常单一模型只能倾向于feature transform和regularization之一,在两者之间做个权衡。但是aggregation却能将feature transform和regularization各自的优势结合起来,好比把油门和刹车都控制得很好,从而得到不错的预测模型。

2.1.2 Blending

对于已经选择的性能较好的一些矩(g_t),将它们进行整合、合并,来得到最佳的预测模型的过程称为blending。Blending通常分为三种情况:Uniform Blending,Linear Blending和Any Blending。其中,uniform blending采用最简单的“一人一票”的方法,linear blending和any blending都采用标准的two-level learning方法,类似于特征转换的操作,来得到不同(g_t)的线性组合或非线性组合。

1) Uniform Blending

Uniform blending种类:

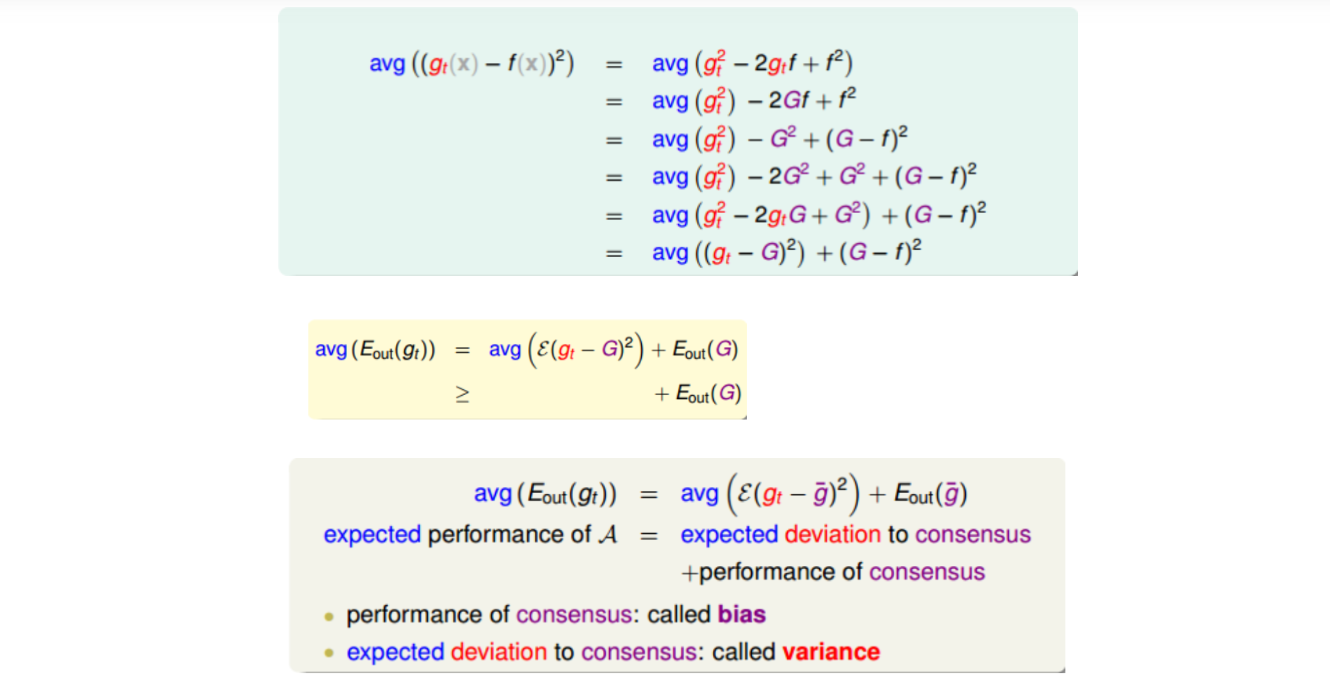

uniform blending for regression中,计算(g_t)的平均值可能比单一的(g_t)更稳定,更准确。下面进行简单的推导和证明。

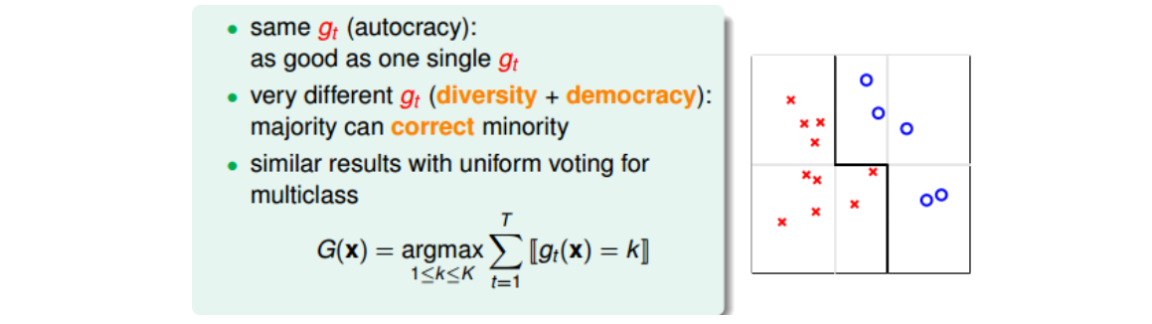

上述等式中左边表示演算法误差的期望值;右边第二项表示不同(g_t)的平均误差共识,用偏差bias表示;右边第一项表示不同(g_t)与共识的差距是多少,反映(g_t)之间的偏差,用方差variance表示。也就是说,一个演算法的平均表现可以被拆成两项,一个是所有(g_t)的共识,一个是不同(g_t)之间的差距是多少,即bias和variance。而uniform blending的操作时求平均的过程,这样就削减弱化了上式第一项variance的值,从而演算法的表现就更好了,能得到更加稳定的表现。

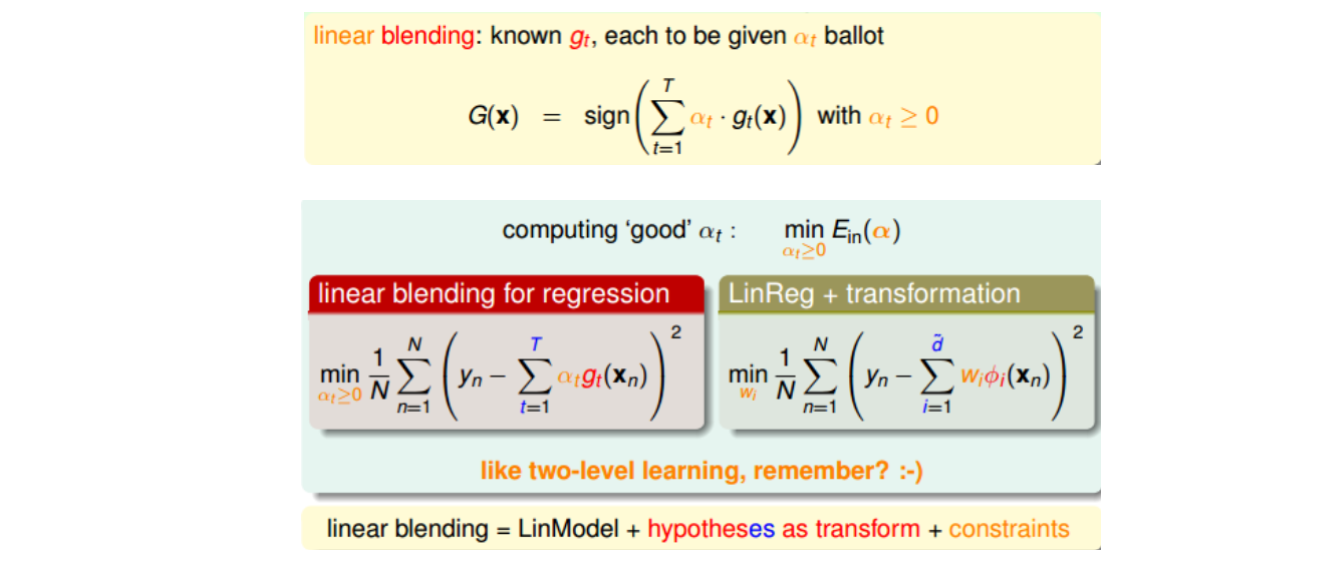

2) Linear and Any Blending

这种求解(alpha_t)的方法就像是使用two-level learning,类似于我们之前介绍的probabilistic SVM。这里,我们先计算(g_t(x_n)),再进行linear regression得到(alpha_t)值。总的来说,linear blending由三个部分组成:LinModel,hypotheses as transform,constraints。其中值得注意的一点就是,计算过程中可以把(g_t)当成feature transform,求解过程就跟之前没有什么不同,除了(alphageq0)的条件限制。不过(alphageq0)的条件限制也可以省掉。

除了linear blending之外,还可以使用任意形式的blending。linear blending中,G(t)是g(t)的线性组合;any blending中,G(t)可以是g(t)的任何函数形式(非线性)。这种形式的blending也叫做Stacking。

2.1.3 Bagging(Bootstrap Aggregation)

blending关注的是将已经得到的矩(g_t)进行aggregate的操作。具体的方法有uniform,non-uniforn和conditional。那如何得到不同的(g_t)?方法有:选取不同模型H;可以设置不同的参数,例如(eta)、迭代次数n等;可以由算法的随机性得到,例如PLA、随机种子等;可以选择不同的数据样本等。这些方法都可能得到不同的(g_t)。

这里采用Bootstrapping的方式,利用已有的一份数据集来构造出不同的(g_t)。做法是在N笔资料中,有放回的抽取一个样本,重复N次,即可得到一个新的N笔资料。利用bootstrap进行aggragation的操作就被称为bagging。值得注意的是,只有当演算法对数据样本分布比较敏感的情况下,才有比较好的表现。

2.2 Adaptive Boosting(AdaBoost)

上一节课介绍了blending方法,是将已存在的所有(g_t)结合起来,可以是uniformly,linearly,或者non-linearly组合形式。然后,在没有那么多(g_t)的情况下,可以使用bootstrap方式,从已有数据集中得到新的类似的数据集,从而得到不同的(g_t)。这种做法称为bagging。本节课将继续从这些概念出发,介绍一种新的演算法AdaBoost。

2.2.1 AdaBoost算法的两个引子

引子一:小学生认识苹果的案例

比如说,老师展示一些图片,让6岁孩子们通过观察,判断其中哪些图片的内容是苹果。从判断的过程中推导如何解决二元分类问题的方法。

首先,有学生说苹果应该是圆的。根据他的判断,图片中大部分苹果都能被识别出来,但也有些错误。于是老师将这些错误的样本画上重点,让学生们再一次辨认。经过几轮讨论之后,苹果被定义为:圆的,红色的,也可能是绿色的,上面有梗。这种做法就是AdaBoost思想的原型:不同的学生代表不同的hypotheses (g_t);最终得到的苹果总体定义就代表hypothesis G;而老师就代表演算法A,指导学生的注意力集中到关键的例子中(错误样本),从而得到更好的苹果定义。

引子二:通过重定义权重来控制各(g_t)之间的多样性

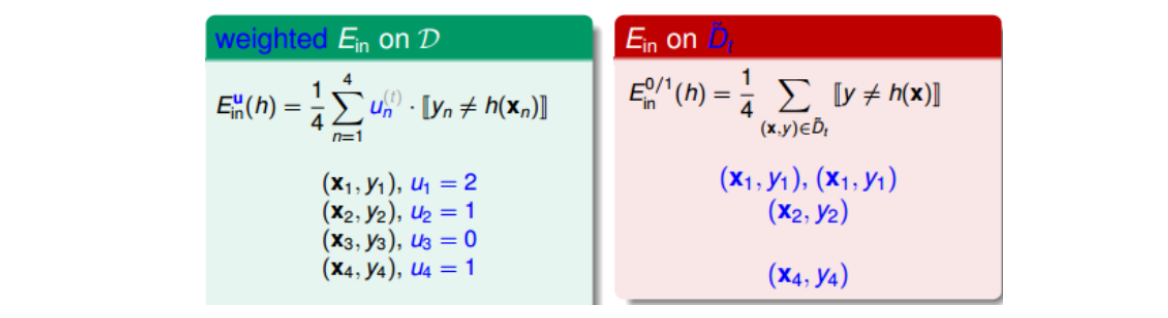

上一节课中介绍的bootstrapping方法,换个角度来看,可以写成下图形式。参数u相当于是权重因子,当(hat{D}_t)中第i个样本出现的次数越多的时候,那么对应的(u_i)越大,表示在error function中对该样本的惩罚越多。所以从另外一个角度来看bagging,它其实就是通过bootstrap的方式,来得到这些(u_i)值,作为犯错样本的权重因子,再用base algorithn最小化包含(u_i)的error function,得到不同的(g_t)。这个error function被称为bootstrap-weighted error。

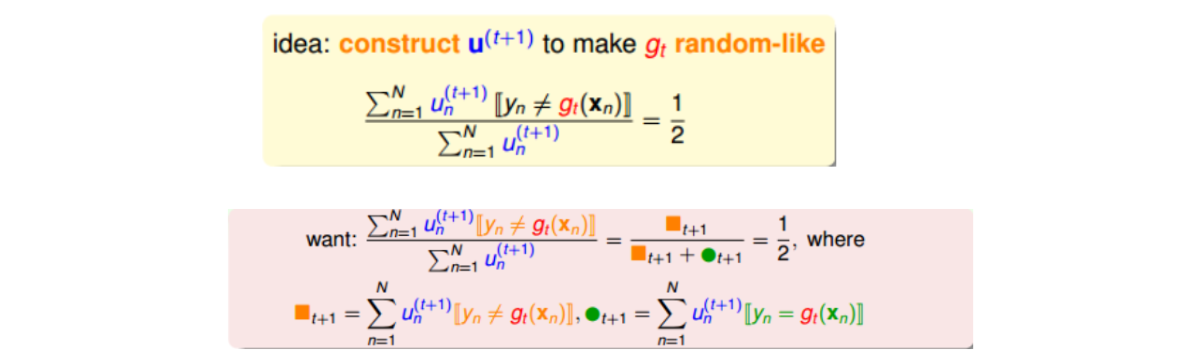

上节课中说,(g_t)越不一样,其aggregation的效果越好,即每个人的意见越不相同,越能运用集体的智慧,得到好的预测模型。所以为了使各(g_t)差异更大,可以调节各(u_i)的值。思想如下:

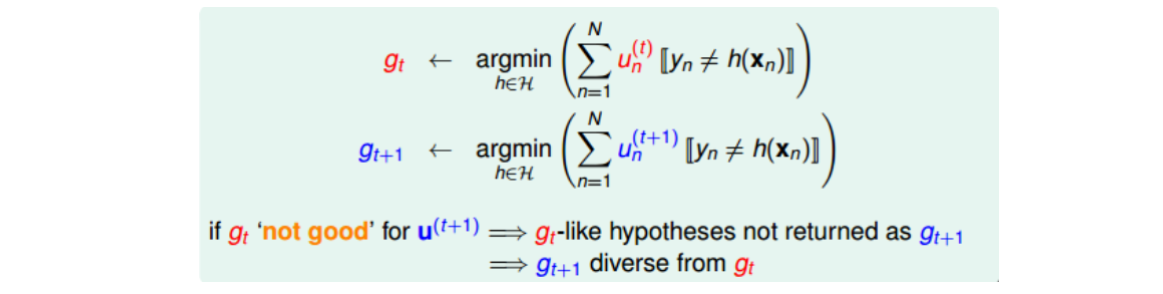

如上所示,(g_t)是由(u_n^{(t)})得到的,(g_{t+1})是由(u_n^{(t+1)})得到的。如果(g_t)这个模型在使用(u_n^{(t+1)})的时候得到的error很大,即预测效果非常不好,那就表示由(u_n^{(t+1)})计算的(g_{t+1})会与(g_t)有很大不同。故可以调整(u_n^{(t+1)}),使得(g_t)在(u_n^{(t+1)})表现最差(和瞎猜没区别),即err为0.5。

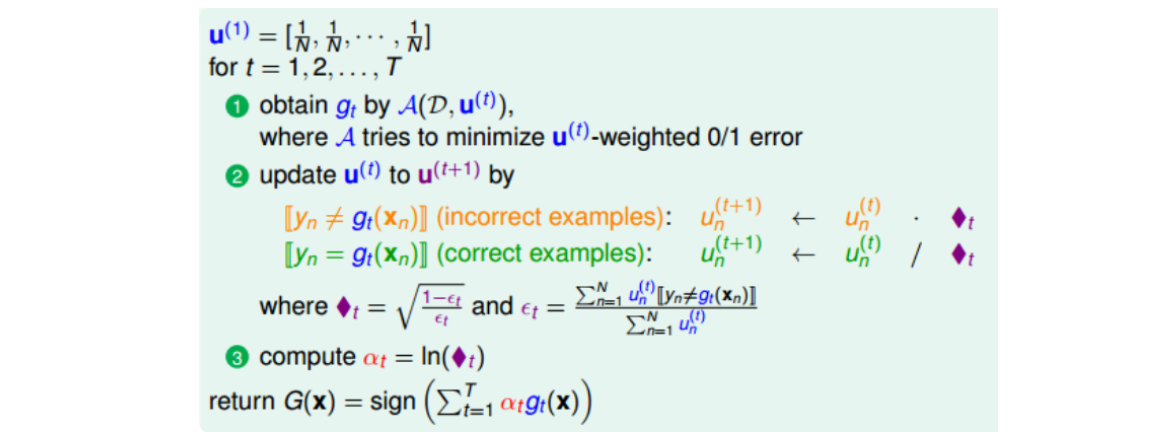

2.2.2 Adaptive Boosting Algorithm

AdaBoost算法核心有三部分:base learning algorithm A,re-weighting factor (diamond t)(书写上用(s_t)替代)和linear aggregation (alpha_t)。其中:

- A通常是个比较弱的算法((epsilon_t leq epsilon leq frac{1}{2}),比乱猜好就行)。

- 缩放因子(s_t = sqrt{frac{1-epsilon_t}{epsilon_t}}),其物理含义是,如果(epsilon_t < frac{1}{2}),则相当于,针对上一个模型分类结果,增大错误样本的权重,减小正确样本的权重。若(epsilon_t geq frac{1}{2}),做相反推论同样成立。

- (alpha_t)是将一系列弱模型线性组合起来的系数,算法算法在求(g_{t+1})的时候,顺便将(g_t)的线性组合系数(alpha_t)也求得了,故又称Linear Aggregation on the Fly算法。(alpha_t = ln(s_t))的物理意义是,当(epsilon_t=frac{1}{2})时,error很大,跟瞎猜没区别,即此(g_t)对G没有什么贡献,权重应该设为零;当(epsilon_t)趋近于0时,表示该(g_t)预测非常准,权重应设置的很大;当(epsilon_t)趋近于1时,反着推论也成立。

20190806疑问待解:为啥在第二步中求(epsilon_t)时候,还要用(u_n^{(t)}),照理说缩放因子和第三步中的(alpha_t)都应该用原始的数据集D上的误差来求?另外,bootstrap的方式是否改变了数据的分布?如果改变了,是否学的模型就?(20190812附注想法:第一个问题,确实要用(u_n^{(t)})的,因为要使下一个模型和上一个模型差别最大,就应该更多地用上一个模型出错的样本去训练。第二个问题,肯定会改变数据的分布的,比如在Adaboost中,每次都会根据上一个模型的表现刻意地调整下一轮的权重,但由于还是那些数据,所以是强调性地体现了总体分布的某些方面,正是这些分布的差异,让各个模型相对于目标函数的方差更大,由此得到的集成模型就更加鲁棒。)

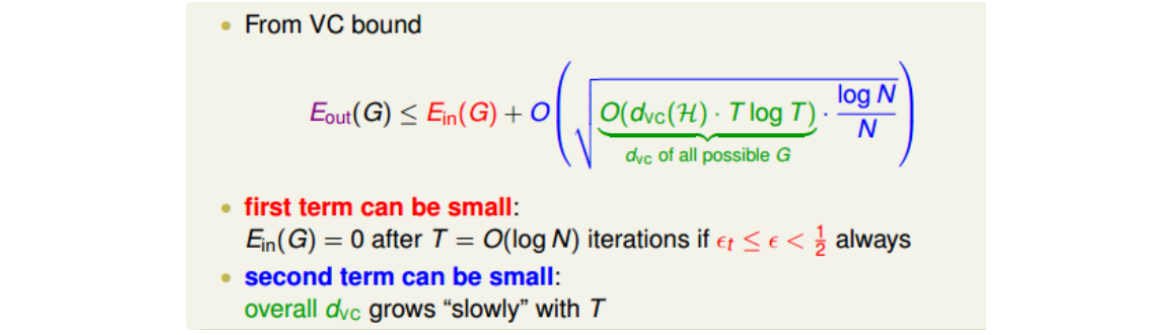

从VC bound角度来看,AdaBoost算法理论上满足:

上式中,(E_{out}(G))的上界由两部分组成,一项是(E_{in}(G)),另一项是模型复杂度(O(*)),可以证明G的(d_{vc})服从(O(d_{vc}(H)cdot Tlog T))。对这个VC bound中的第一项(E_{in}(G))来说,有一个很好的性质:如果满足(epsilon_tleq epsilon leq frac{1}{2}),则经过(T=O(log N))次迭代之后,(E_{in}(G))能减小到等于零的程度。而当N很大的时候,其中第二项也能变得很小,则整个(E_{out}(G))就能被限定在一个有限的上界中。

2.3 Decision Tree

Decision Tree可以理解成,根据条件对特征空间的一个划分。在各个划分单元内,以各自最大的类别作为标记类,或者以单元内值的平均作为该单元的值。(这一点类似KNN?)

从aggregation的角度而言,三种聚合方式应用如下。其中决策树是有条件的聚合方式,即一系列条件下才能到达叶节点。

个人感觉本节讲的不太清晰,故自行采用西瓜书和统计学习方法里面的结构。框架为:

- 基本算法;

- 最优划分属性选择;

- 剪枝;

- 连续与缺失值处理,多变量决策树;

2.3.1 基本算法

输入:D,A

输出:决策树T(D, A)

过程:函数TreeGenerate(D, A)

1).生成结点node;

2).if D中样本全属于同一类别C then:

——将node标记为C类叶节点,返回;

3).if A为空集,或D中样本在A中所有属性上取值均相同 then:

——将node标记为叶节点,类别为D中样本数最多的类,返回;

4).从A中选出一个最优划分属性(a_*);

5).for (a_*)的每一个取值(a_*^V), do:

——令(D_V)表示D在(a_*)上取值为(a_*^V)的样本子集;

——if (D_V)为空,则生成并标记成叶节点,类别为父节点D中样本最多的类,返回;

——else TreeGenerate((D_V), (A-a_*));

——end if

end for

算法说明:

- 符号说明:D表示数据集,A表示属性集,a表示A中某一属性,(a_*^V)表示属性(a_*)的一个取值;

- 文档无法缩进,故用横线表缩进;

- 最优属性的划分采用的指标:信息增益(ID3算法)、信息增益率(C4.5算法)、基尼指数(CART算法);

- 通常会在第四步之后判定指标是否小于阈值,若是则可以直接打结。

2.3.2 三种寻找最优划分属性的指标

符号说明:D表示数据集,(|D|)表示样本容量。设有K个类(C_k),(|C_k|)表示属于类(C_k)的样本个数,(sumlimits_{k=1}^{K}|C_k|=|D|)。设特征A有n个不同的取值,根据各取值将D划分为n个子集(D_i)。子集(D_i)中属于类(C_k)的样本的集合为(D_{ik})。

注意:上一小节算法过程中A表示属性集,此处A表示某一个属性,(A_i)表示特征A的一个取值。

1.信息增益

集合D的经验熵:

特征A给定条件下D的经验条件熵:

特征A对D的信息增益:

2.信息增益率

D关于特征A的取值的熵:

特征A对D的信息增益率:

3.基尼指数

集合D的基尼指数(连续两次抽样类别不一致的概率,表征D的不纯度):

集合D在特征A条件下的基尼指数:

2.3.3 剪枝

目的是为了防止过拟合。分为预剪枝和后剪枝。

预剪枝是指,在决策树生成的过程中,对每个结点进行划分之前进行估计,若划分不能带来泛化性能的提升,则停止该结点的划分,并将其标记为叶节点。后剪枝是指,在决策树生成之后,自下而上地对每个非叶节点进行考察,若将该结点替换成叶节点之后能带来泛化性能的提升,则将其替换成叶节点。

2.3.4 连续与缺失值处理

对于连续值的处理,通常采用二分法。对该属性值进行划分,小于该值的为一类,其余的为另一类;对n个值而言,可以有n-1个划分点。

对于缺失值的处理(讨论构建决策树时情况),需要解决两个问题:一是如何在属性值a缺失的情况下选择划分属性?二是在给定划分属性a的情况下,若样本的该属性值缺失,如何将样本划分到下一个结点上?采用的方法是,先将该属性值正常的样本挑出来,计算这些样本中属性a带来的信息增益,然后乘以这些样本所占比例。针对第二个问题,可以将同一个样本以不同的权重同时划分到不同的子结点中去。

对于预测时样本属性值缺失的问题,以后再补充。

多变量决策树是指,基本的DT只能对单一属性进行划分(二维中只能横着切或竖着切),而多变量决策树在每一次的属性划分时,可以斜着切,即对属性的组合进行考察。

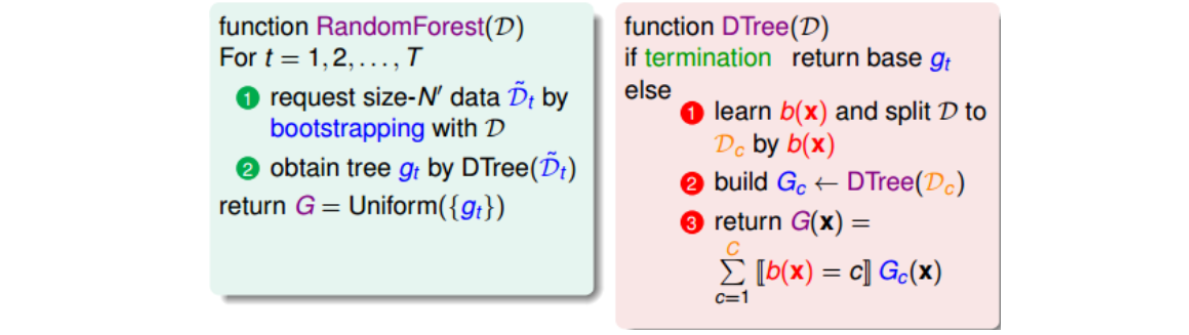

2.4 Random Forest

2.4.1 Random Forest Algorithm

基本的RF是将Bagging和DT结合起来。

Decision Tree具有variance比较大的特点。这是因为Decision Tree每次切割的方式不同,而且分支包含的样本数在逐渐减少,所以它对不同的资料D会比较敏感一些,variance比较大。而Bagging是通过不同的数据集来构造基学习器(所以偏好对数据扰动比较敏感的学习器),然后将所有(g_t) uniform结合起来,起到了求平均的作用,从而降低variance。故两者优势互补。

Random Forest算法的优点主要有三个。第一,不同决策树可以由不同主机并行训练生成,效率很高;第二,随机森林算法继承了CART的优点;第三,将所有的决策树通过bagging的形式结合起来,避免了单个决策树造成过拟合的问题。

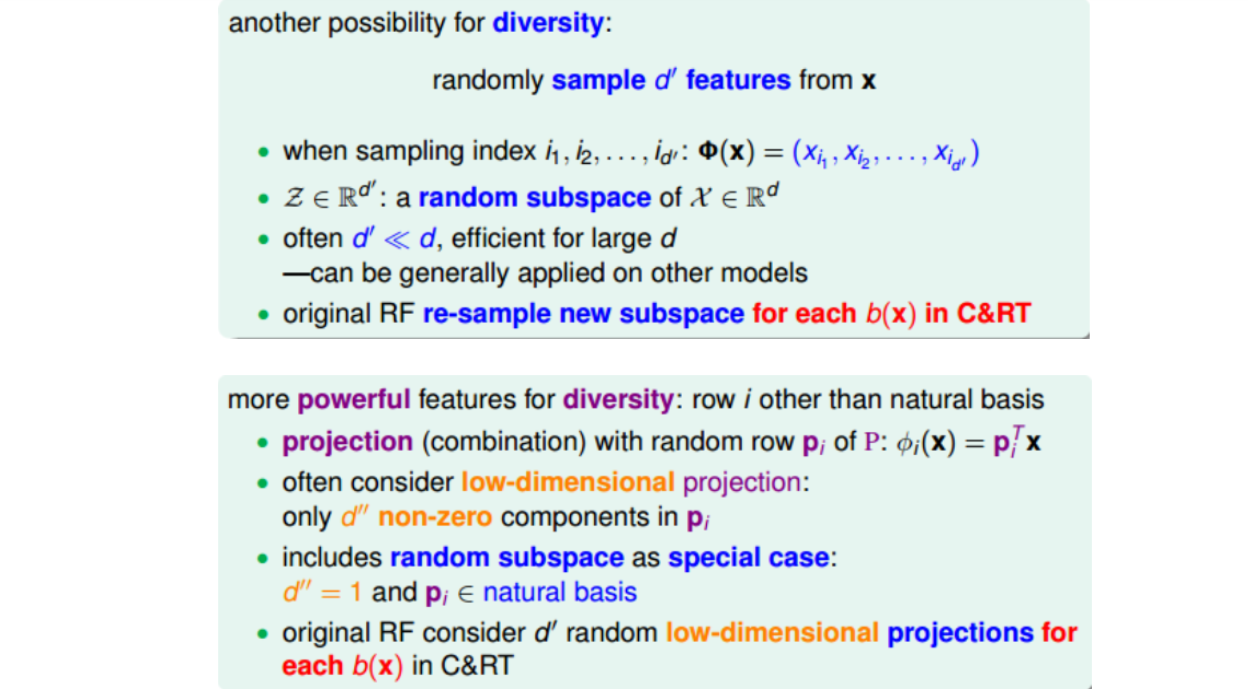

以上是基本的Random Forest算法。为了得到更具有多样性的决策树,除了数据扰动外,还可以增加属性扰动和属性组合。

- 属性扰动是,假设原来样本维度是d,则只选择其中的d’(d’小于d)个维度来建立决策树结构。这类似是一种从d维到d’维的特征转换,相当于是从高维到低维的投影,也就是说d’维z空间其实就是d维x空间的一个随机子空间(subspace)。Random Forest算法的作者建议在构建CART每个分支b(x)的时候,都可以重新选择子特征来训练,从而得到更具有多样性的决策树。

- 属性组合就是前面构建决策树时采用多变量决策树(前者随机子空间是其一种特例)。

2.4.2 Out-Of-Bag Estimate(包外估计)

Bagging中的bootstrap方法除了能提供不同的数据集(且分布不变)来构造基学习器,还具有自带验证集的功效。

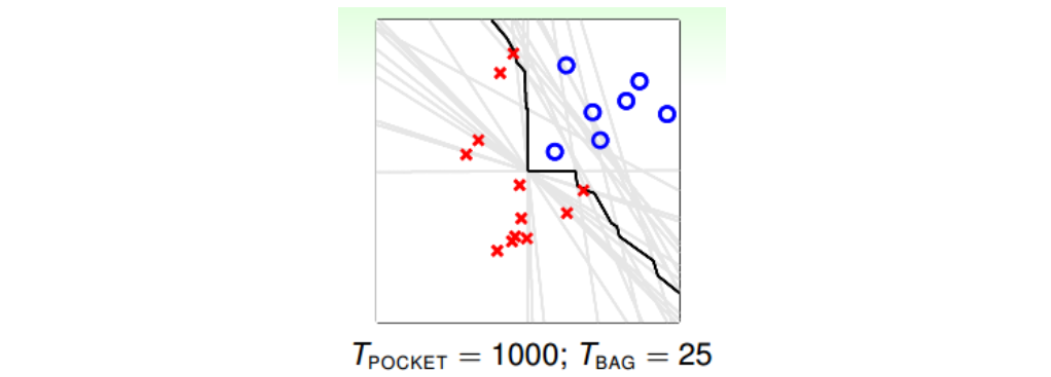

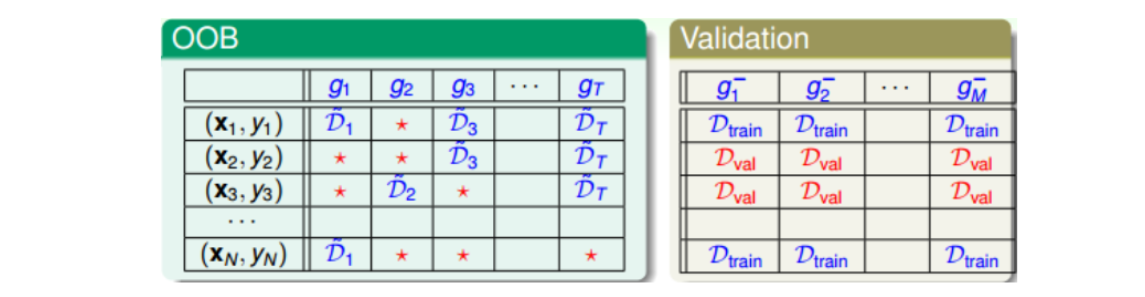

Bagging是通过bootstrap得到新的样本集D’来训练基学习器(g_t),原D中大约有三分之一的样本没有被选中(因为((1-frac{1}{N})^N approx frac{1}{e}))。对于各(g_t)来说,这些没有被选中的样本称为out-of-bag(OOB) example。比如下图中红色* 。

在Validation中,通常会选出固定比例的验证集来评估各自的(g_m^-),OOB样本与之类似,也可以作为验证样本。但与之不同的是,Validation是用验证集逐个评估单一的(g_m^-),而OOB是要评估由许多(g_t)组合成的G。

方法是,针对每一个样本((x_n,y_n)),看看它是哪些(g_t)的OOB资料,然后计算其在这些(g_t)上的平均表现,记为(G_n^-(x)),比如上图中样本((x_N,y_N))在(G_N^-(x))上表现为(G_N^-(x) = average(g_2, g_3, g_T))。与Leave-One-Out Cross Validation类似,每次只对一个样本进行验证,最后计算所有样本的平均表现:(E_{oob}(G) =frac{1}{N} sumlimits_{n=1}^{N}err(y_n, G_n^-(x)))。我们把(E_{oob})称为bagging或者Random Forest的self-validation,估算的就是G的表现好坏。随机森林算法中,self-validation在衡量G的表现上通常相当准确。

另外,self-validation相比于validation来说还有一个优点就是它不需要重复训练。它在调整随机森林算法相关系数并得到最小的(E_{oob})之后,就完成了整个模型的建立,无需像Validation那样重新训练模型。

2.4.3 Feature Selection

特征选择的目的是为了去除冗余特征和无关特征。好处有三:1.提高效率,特征越少,模型越简单;

2.正则化,防止特征过多出现过拟合;3.去除无关特征,保留相关性大的特征,解释性强。缺陷也有三:1.筛选特征的计算量较大;2.不同特征组合,也容易发生过拟合;3.容易选到无关特征,导致解释性差。

对多维特征进行筛选的方法是,通过计算出每个特征的重要性(即权重),然后再根据重要性的排序进行选择即可。这种方法在线性模型中比较容易计算,因为线性模型的score是由每个特征经过加权求和而得到的,而加权系数的绝对值(|w_i|)正好代表了对应特征(x_i)的重要性为多少。但对于非线性模型来说,因为不同特征可能是非线性交叉在一起的,所以计算每个特征的重要性就变得比较复杂和困难。但是,RF是个例外。

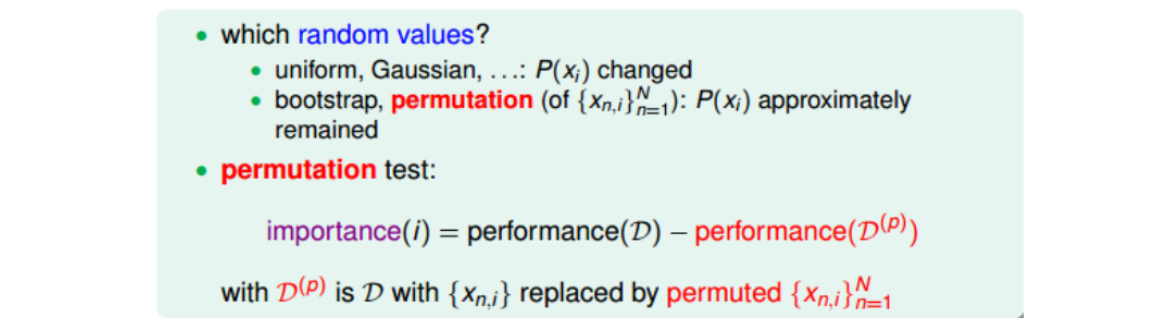

RF中,特征选择的核心思想是random test。random test的做法是对于某个特征,如果用另外一个随机值替代它之后的表现比之前更差,则表明该特征比较重要,反之则不重要。即通过比较某特征被随机值替代前后的表现,就能推断出该特征的权重和重要性。

random test中选取随机值通常有两种方法:一是使用uniform或者gaussian抽取随机值替换原特征;二是通过permutation的方式将原来的所有N个样本的第i个特征值重新打乱分布(相当于重新洗牌)。比较而言,第二种方法更加科学(第一种无法保证分布相同,且容易引入噪声),保证了特征替代值与原特征的分布是近似的(只是重新洗牌而已)。这种方法叫做permutation test(随机排序测试),即在计算第i个特征的重要性的时候,将N个样本的第i个特征重新洗牌,然后比较模型在D和(D^{(p)})表现的差异性。如果差异很大,则表明第i个特征是重要的。

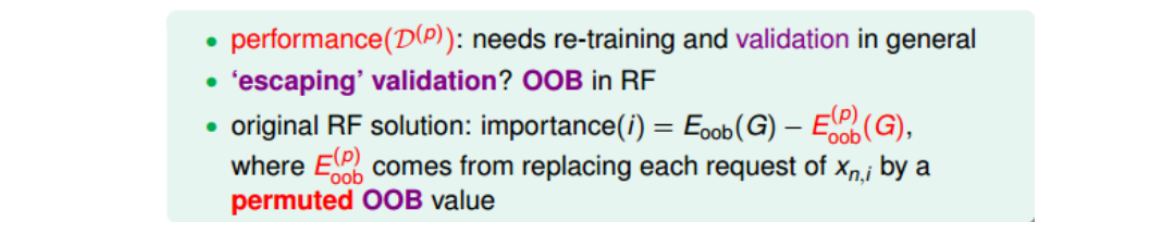

知道了permutation test的原理后,接下来要考虑替换前后的表现。显然RF的performance可以用(E_{oob}(G))来衡量。但是,对于N个样本的第i个特征值重新洗牌重置的(D^{(p)}),要对它进行重新训练,而且每个特征都要重复训练,然后再与原D的表现进行比较,过程非常繁琐。为了简化运算,RF的作者提出了一种方法,就是把permutation的操作从原来的training上移到了OOB validation上去,记为(E_{oob}(G^{(p)}) ightarrow E_{oob}^{(p)}(G))。即在训练的时候仍然使用D,但是在OOB验证的时候,将所有的OOB样本的第i个特征重新洗牌,验证G的表现。这种做法大大简化了计算复杂度,在RF的feature selection中应用广泛。

2.5 GBDT

注:这一节觉得讲解不如蓝皮书《统计学习方法》,因此这一节内容是在蓝皮书基础上针对性解释几个困惑点。

GBDT是在Adaboost基础上,把Adaboost的指数损失函数换成一般的可导损失函数,直接用损失函数的负梯度作为残差的近似值,然后用下一棵树来拟合这个残差,使得损失函数逐渐降低。GBDT的主要内容都包含在名字里,Gradient Descent + Boosting + DT。

- Boosting:加法模型 + 前向分布算法;

- Gradient Descent:针对目标函数的梯度下降;

- DT:DT作为基学习器

为啥要用损失函数的负梯度?

20191125注:之前一直对GBDT似懂非懂,即《统计学习方法》中算法8.4(梯度提升算法),不明白为啥说要用损失函数的负梯度来拟合一个回归树。这两天终于理清楚这个问题了。主要总结如下:

- 在经常用的梯度下降法中,负梯度方向是下降最快的方向,这个是由一阶泰勒展开式推导得到的。(牛顿法可由二阶泰勒展开式得到。)

- 梯度提升方法是一种加法模型,采用前向分布算法求取各个基学习器的参数。之所以不需要求各个基学习器的权重,是因为基学习器都是回归器,权重可以内化到学习器的内部。即迭代m步之后的模型为 (f_m(x) = f_{m-1}(x) + b_m(x))。

- 梯度提升方法和其他算法一样,主要目标是想办法降低损失函数。

- 算法8.4中泛化的损失函数(可能是平方损失,也可能是huber损失或其他损失)是个复合函数,各个样本点 ([x_1, x_2, ..., x_N]^T) 经过模型 (f) 转换之后得到一个函数向量 ([f(x_1), f(x_2), ..., f(x_N)]^T),这个函数向量再连同 ([y_1, y_2, ..., y_N]^T) 构成了损失函数。随着模型 (f) 的不断变化,函数向量的输出值也不断变化。

- 把函数向量 ([f(x_1), f(x_2), ..., f(x_N)]^T) 当做损失函数的自变量,则梯度提升法的关键点就转化成:假设自变量 ([f(x_1), f(x_2), ..., f(x_N)]^T) 已经走了 (m-1) 步,那基于当前位置,下一步该怎么走,才能让损失函数进一步下降呢?(即已知上一次迭代后的模型 (f_{m-1}),下一步该加上一个什么样的基学习器 (b_m) 来更新 ([f(x_1), f(x_2), ..., f(x_N)]^T),才能让损失函数进一步下降呢?)答案是和普通的梯度下降法一样,就是损失函数在当前位置关于自变量的负梯度方向。(此处可以用损失函数的一阶泰勒展开来说明。)

- 换句话说,([b_m(x_1), b_m(x_2),... b_m(x_N)]) 就相当于普通梯度下降法中即将要走的那一小步(即(- eta abla f)),因为回归学习器可以内化权重,所以连步长 (eta) 也省掉了。

- 附上两篇参考文章:(梯度下降法推导);

(梯度提升树推导).

关于蓝皮书算法8.4(梯度提升算法)的理解

20191126注:昨天看到有人说蓝皮书里面有个问题,就是算法8.4里面GBDT的负梯度没有用步长。我仔细想了想,觉得这个算法里面确实有两个疑问:

- 第一个问题:直接用损失函数的负梯度作为下一棵树的拟合目标,真的可以吗?参考文章里面说回归树本身可以内化这个步长,因此可以把步长省掉,因为回归就是要拟合一个实数。这个说法乍一听很有道理,但是仔细推敲起来却貌似有些问题。比如有5个样本([(x_1,1),(x_2,2),(x_3,3),(x_4,4),(x_5,5)]),假设GBDT里面损失函数用的是4倍的平方损失,即 (2 imes (y_i - f)^2),那么算法是这样运行的:(f_0(x)) 先初始化成[3,3,3,3,3],则损失函数的负梯度为 (4 imes [-2,-1,0,1,2]),即第一棵树的拟合目标是 ([(x_1,-8),(x_2,-4),(x_3,0),(x_4,4),(x_5,8)])。这是个很大的问题,因为正常算法(比如算法8.3)中下一棵树拟合的应该是残差([-2,-1,0,1,2]),这里却是残差的4倍。对于决策树而言,各样本特征不变,标签值虽然变了,但分布没变,所以两种算法学到的第一棵回归树结构肯定是一样的,只是叶子节点的输出差了4倍。假设第一棵树只有两个叶子节点,落在左叶子里的是 ([x_1,x_2]) 两个样本,落在右叶子里的是 ([x_3,x_4,x_5]) 三个样本。那么,现在把样本 (x_2) 喂给第一棵树,本来第一棵树应该输出-1.5,但是现在却输出-6,这简直是开玩笑嘛!

- 第二个问题:算法8.4中第一步为啥要这样初始化 (f_0),为啥不是初始化成0?

又想了很久,觉得有些收获,分享如下。请各位大神路过时不吝指教。

- 针对问题1,算法8.4其实是对的,核心就在于2c这一步。我举的那个例子实际上有一个隐含的前提,即回归树上叶子节点的输出值是落在这个叶子上的样本的平均值(CART回归树就是这么输出的),但GBDT中却不是。在算法8.4的2c这一步中,叶子的输出值并非直接取平均,而是最小化这个叶子的整体损失。即那个例子中第一棵树虽然拟合目标是 ([(x_1,-8),(x_2,-4),(x_3,0),(x_4,4),(x_5,8)]),但最后每一个叶子的输出值却是真实残差的平均值,也就是说,2c个式子剔除了负梯度的倍数带来的影响,使得这棵树拟合的就是真实的残差。延伸开来就可以明白,CART回归树的叶子输出值之所以敢直接取平均值,是因为它默认使用平方损失,本质上还是2c个式子。

- 针对问题2,我感觉这个初始化带来的影响就是让下一棵树的拟合目标去均值化,比如上面的例子中如果按平方损失,则第一棵树的拟合目标就变成了([(x_1,-2),(x_2,-1),(x_3,0),(x_4,1),(x_5,2)])。虽然去均值化对决策树本身的构建没啥影响,但这个 (f_0) 却有些作用,因为它毕竟也是一棵树,也参与了总模型的拟合过程。当然把它初始化为0也是没问题的,只是它的拟合作用被后面的模型承担而已。

想通了问题2,就可以看出蓝皮书中算法8.4中最后一行(3)实际上有点问题,即总模型应该包括 (f_0) 的,所以下标m应该是从0开始的。当然编程时候肯定是没问题的,因为2d这一步已经把 (f_0)包含进去了。

注意:

- 决策树不关心具体标签值是多少,而只关心各个样本的特征和标签值的分布;

- 用负梯度来估计残差肯定不准确,但是GBDT中2c可以对冲掉这一偏差;

- GBDT不需要步长,但对于其他GB方法就不一定。