http://www.360doc.com/content/16/0826/21/146925_586157141.shtml

https://www.sohu.com/a/403493838_120154876?_trans_=000014_bdss_dkmwzacjP3p:CP=

期货交易过程中,经常在研究员的报告或其他平台看到“正套反套”等词语,而作为入门级的期货投资者,对这种专业词语往往疑惑不解,更不知道如何来分析和操作“正套反套”。本文就“正套反套”的基本常识和基本分析思路进行简要解析,供广大入门级投资者学习同进。

正套和反套均为套利交易的一种方式。我们知道套利交易是指利用相关市场或相关电子合约之间的价差变化,在相关市场或相关电子合同上进行交易方向相反的交易,以期望价差发生变化而获利的交易行为。正套反套的交易方式亦是如此,只是根据买卖方向的不同分为了正反套两面,主要的市场情形有以下几个方式。

一、跨月套利中的正套反套

跨月套利是指交易者在同一市场利用同一种商品不同交割期之间的价格差距的变化,买进某一交割月份期货合约的同时,卖出另一交割月份的同类期货合约以谋取利润的活动。其实质是利用同一商品期货合约的不同交割月份之间的差价的相对变动来获利。

跨月套利中的正套反套是根据买卖不同时间月份合约的顺序来区分;买近月抛远月叫做正套,买远月抛近月叫做反套。比如PTA1-5正套是指买入PTA1月合约卖出5月合约套利,PTA9-1反套是指买入PTA1月合约卖出9月合约套利。

另外一种比较简便的方法是根据报告中数字的前后来区别买卖哪个合约,一般正套是指买入前面数字合约卖出后面数字的合约;反套是指卖出前面数字合约买入后面数字的合约。比如M1-5正套是指买入排在前面数字的豆粕1月合约卖出后面数字的5月合约;M1-5反套是指卖出排在前面数字的豆粕1月合约买入后面数字的5月合约。

适合对象:能够参与不同合约交易的普通投资者或有交割资质的投资者。

操作分析方法:

在操作跨月套利中的正套反套主要是考虑不同交割月份之间的差价的相对变动,主要的分析方法有以下几个:

1、基本面供需分析法

基本面供需分析法主要是分析在一段时间内,近月和远月各自的供需状况,根据各自供需情形来确定合约的强弱情况。该方法投资者对品种的基本面熟悉程度和分析能力有一定要求。基本面供需分析法中比较特别的一种是季节性分析法,商品期货的供需常常会显示出季节性的关系,即在一个特定的时间供需状况不同显示出价格变动幅度的宽窄差异,利用季节性规律来发现合约强弱的套利。为了利用季节性进行强弱套利,必须回溯分析多年前的价格资料和研究此种套利,并且必须将现在的供求加以考虑,然后研究确定过去的市场行为是否能够应用在今天或未来。

2、数理统计法

该方法在进行套利交易前,首先应对要操作合约组合的历史价差走势进行统计,时间周期尽量要长一点,保证数据的真实和充实;再利用数理分析方法,测算出价差在某个置信区间的合理价差,再利用当前的价差和合理价差进行比较,如果超出合理价差范围则可以进行买低卖高操作。所以数理统计方法将历史统计价差作为分析、预测行情的工具,它并不注重绝的价格水平,而是在历史统计价差中标出价差的数值,以历史统计价差作为标尺进行套利分析。此方法要求投资者对办公系统工具和数理统计知识较高。

3、近远月成本价差计算法

在进行跨月套利的正套反套分析方法中,还有一种比较实用的方法就是计算出近月远月之间的套利成本,如投资者可以计算出买入近月合约交割抛到远月合约交割的所有成本,在看目前价差是否超出套利成本,如果超出就能进行操作。该方法比较适用于正套交易中,即买近抛远套利,反套用该方法风险比正套大。在正套中使用该方法能够实现无风险操作,比较适合贸易商或厂商进行大规模的操作。该方法要求投资者对近远月交割成本的测算精准度要求高,并且在价差走势不利时对能否参加交割资质有一定要求。

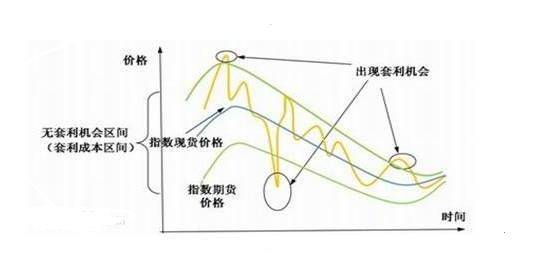

二、期现套利中的正套反套

期现套利是指某个期货合约,当期货市场与现货市场在价格上出现差距,从而利用两个市场的价格差距,低买高卖而获利。

在现货贸易中,商品是真实存在的,只有先拥有商品,才有对商品的卖出处置权。投资者可以通过生产、采购或借贷获得现货,然后再来把现货卖出给其他投资者,这是一个常规的贸易过程。按照这个贸易过程的顺序,结合期货,就是投资者买入现货卖出期货,这就是期现套利中的正套。反之,投资者卖出现货买入期货就是期现套利中的反套。

适合对象:能够参与现货贸易的投资者,比如生产商、贸易商和需求商等。

操作分析方法:

要进行期现套利中的正套反套的操作时,首先要确定无套利区间,无套利区间的上下界确定与许多参数有关,比如贷款金额以及借贷利率,市场流动性强弱,市场冲击成本,交易手续费等。确定参数后代入公式即可得到适合自身商品的无套利区间。其次,是判断否存在套利机会。通过监视期货合约价格与现货价格的价差走势,并与无套利区间进行比较,可以判断是否存在套利机会,当期现价差落在无套利区间上界之上或下界之下时,就出现了可操作的期现正反套利机会。当基差(基差=现货价格-期货价格)落在无套利区间下界之下时,即现货价格被低估,期货价格被高估时,投资者可以买现货卖出期货合约进行正向套利,当现货和期货价格差距趋于正常时,将期货合约平仓,同时卖出全部现货,可以获得套利利润。当基差(基差=现货价格-期货价格)落在无套利区间上界之上时,即现货价格被高估,期货价格被低估,投资者可以卖出现货买入期货合约进行反向套利。

三、跨市场套利中的正套反套

跨市套利是在两个期货交易所买进和卖出相同交割月份的期货合约,并利用可能的地域差价来赚取利润。

跨市场套利中的正套反套区分主要是根据供需贸易流向来确定。从自由贸易的角度来讲,供需宽裕的地区商品价格低,供需短缺的地区商品价格高,因此商品应该从供需宽裕的地区流向供需短缺的地区。所以结合期货市场,在供需宽裕地区的期货市场买入期货合约,在供需短缺地区的期货市场卖出期货合约,我们称之为正套,反之。

在国际贸易中,从我国的供需情况来讲,如大豆、铜、橡胶等商品都处于一种短缺状态,需要进口。它们的流向基本是在国外买进,到国内出售,这是正套。所以LME伦敦买进铜期货,抛出上海铜期货我们就习惯性称为正套;买进CBOT大豆,卖出大连大豆也称为正套。反之,在某些时间段,当进口量增加使得国内存货增多的时候,可能形成国内价格低于国外的时期,这个时候可以买进国内期货,卖出国外期货进行反套交易。

适合对象:拥有不同期货市场账户的投资者,或者拥有商品进出口资质的贸易商。

操作分析方法:

在进行跨市场套利中的正套反套操作分析时,主要考虑计算的就是两个市场的贸易成本。按照同商品同一价格定律,在考虑资金成本、运费和税率等各类贸易成本后,同一种商品在两个市场的价格应该相等。所以在确定好贸易成本时,如果实际价格偏离了一价定律,那么就存在套利机会:从价格偏低的市场买入商品,运到价格偏高的市场上卖出。另外,在进行跨市场套利中的正套反套操作时,必须特别注意进出口关税、增值税征退或贸易政策等政策对品种的进出口影响。

四、跨商品套利中的正套反套

跨商品套利是指利用两种不同的、但是相互关联的商品之间的期货价格的差异进行套利。

跨商品套利可分为两种情况,一是相关商品间的套利,二是原料与成品间的套利。

1、相关商品间的套利:某些商品期货价格之间存在较强的相关关系,可利用它们之间的价差进行套利。例如,小麦和玉米均可用作食品加工及饲料,价格有相似变化趋势,因此可以进行小麦和玉米间的套利。

2、原料与成品间的套利:利用原材料和它的制成品之间的价格关系进行套利。最典型的是大豆与其两种制成品—豆油和豆粕之间的套利。

跨商品套利中的正套反套说法主要是存在于原料与成品间的套利中,根据产品的加工过程,结合期货,买入原料期货,卖出成品期货,我们称之为正套交易;反之卖出原料期货,买入成品期货,我们称之为反套交易。比如:大豆加工成豆粕和豆油,而豆油和豆粕是无法还原成大豆的,所以买进大豆卖出豆油和豆粕就是正套交易,卖豆买粕、油就是反套交易。

适合对象:能够参与不同合约交易的普通投资者和现货商。

操作分析方法:

在进行跨商品套利中的正套反套操作分析时,主要是要计算生产成本。投资者需要计算购入原料成本,加上资金利息、人工费、机器折旧等等各类费用,计算出合理的生产成本,在根据成品价格来确定是否有加工利润。当存在加工利润时,则可以考虑买原料卖成品,即正向交易。当加工利润远远低于生产成本或低于企业能够承受的亏损范围时,则可以考虑卖原料买成品,即反向交易。

三、跨市场套利中的正套反套

跨市套利是在两个期货交易所买进和卖出相同交割月份的期货合约,并利用可能的地域差价来赚取利润。

跨市场套利中的正套反套区分主要是根据供需贸易流向来确定。从自由贸易的角度来讲,供需宽裕的地区商品价格低,供需短缺的地区商品价格高,因此商品应该从供需宽裕的地区流向供需短缺的地区。所以结合期货市场,在供需宽裕地区的期货市场买入期货合约,在供需短缺地区的期货市场卖出期货合约,我们称之为正套,反之。

在国际贸易中,从我国的供需情况来讲,如大豆、铜、橡胶等商品都处于一种短缺状态,需要进口。它们的流向基本是在国外买进,到国内出售,这是正套。所以LME伦敦买进铜期货,抛出上海铜期货我们就习惯性称为正套;买进CBOT大豆,卖出大连大豆也称为正套。反之,在某些时间段,当进口量增加使得国内存货增多的时候,可能形成国内价格低于国外的时期,这个时候可以买进国内期货,卖出国外期货进行反套交易。

适合对象:拥有不同期货市场账户的投资者,或者拥有商品进出口资质的贸易商。

操作分析方法:

在进行跨市场套利中的正套反套操作分析时,主要考虑计算的就是两个市场的贸易成本。按照同商品同一价格定律,在考虑资金成本、运费和税率等各类贸易成本后,同一种商品在两个市场的价格应该相等。所以在确定好贸易成本时,如果实际价格偏离了一价定律,那么就存在套利机会:从价格偏低的市场买入商品,运到价格偏高的市场上卖出。另外,在进行跨市场套利中的正套反套操作时,必须特别注意进出口关税、增值税征退或贸易政策等政策对品种的进出口影响。

四、跨商品套利中的正套反套

跨商品套利是指利用两种不同的、但是相互关联的商品之间的期货价格的差异进行套利。

跨商品套利可分为两种情况,一是相关商品间的套利,二是原料与成品间的套利。

1、相关商品间的套利:某些商品期货价格之间存在较强的相关关系,可利用它们之间的价差进行套利。例如,小麦和玉米均可用作食品加工及饲料,价格有相似变化趋势,因此可以进行小麦和玉米间的套利。

2、原料与成品间的套利:利用原材料和它的制成品之间的价格关系进行套利。最典型的是大豆与其两种制成品—豆油和豆粕之间的套利。

跨商品套利中的正套反套说法主要是存在于原料与成品间的套利中,根据产品的加工过程,结合期货,买入原料期货,卖出成品期货,我们称之为正套交易;反之卖出原料期货,买入成品期货,我们称之为反套交易。比如:大豆加工成豆粕和豆油,而豆油和豆粕是无法还原成大豆的,所以买进大豆卖出豆油和豆粕就是正套交易,卖豆买粕、油就是反套交易。

适合对象:能够参与不同合约交易的普通投资者和现货商。

操作分析方法:

在进行跨商品套利中的正套反套操作分析时,主要是要计算生产成本。投资者需要计算购入原料成本,加上资金利息、人工费、机器折旧等等各类费用,计算出合理的生产成本,在根据成品价格来确定是否有加工利润。当存在加工利润时,则可以考虑买原料卖成品,即正向交易。当加工利润远远低于生产成本或低于企业能够承受的亏损范围时,则可以考虑卖原料买成品,即反向交易。