本文地址:https://www.cnblogs.com/hchengmx/p/15228092.html

1. 背景

风控是一个非常大的概念,不同的领域对风控有不同的需求,像跟钱打交道的一些行业,比如 电商、银行、金融机构对风控的要求也就更多。

这篇文章就来简单介绍一下,风控包括什么,以及设计一个风控系统过程中,需要考虑什么?

电商风控:风控在电商行业代表是 “反撸羊毛”、“刷单”、“爆单”,“被盗号” 等

银行放贷风控:贷前调查来判断 还款能力以及还款意愿,贷中审查来判断 逾期风险,贷后管理来判断 催收反应等

银行信用卡:虚假商户骗积分、信用卡提现等

卡组织:反欺诈、反洗钱、盗刷等

2. 数据获取

一般来说,风控的非实时数据采集,不能直接从线上的数据库中读取,这会把数据库打死。主要的数据采集方式有从库采集,日志采集和pingback三种方式。

2.1 数据库从库

主流数据库,如Hbase,Mysql都提供同步数据进从库的功能,几个数据库数据完全相同,主库可以读写,从库只读,读取从库不会影响主库操作。

2.2 数据同步

上游异步把数据送给风控系统,一种方式是通过上游系统主动送,比如说RocketMQ,上游完成数据采集后,把数据异步送给下游。

另外一种方式是通过日志采集,将风控需要的数据输出到日志中,风控数据对对接日志异步进行采集。

2.3 pingback

Pingback指在页面上埋入脚本来监测用户的操作,特别是点击操作和键盘操作,将检测到的用户行为异步发送到服务器端。这可以侦测到用户在页面停留时间,鼠标点击的区域等信息,由此可以推断用户偏好,情绪等信息。 pingback的挑战在于如何在服务器端应对流量洪峰。pingback数据一般不直接入库,可以先写入Kafka,风控系统对接Kafka来分析pingback数据。

3. 规则

规则是用来判断一笔交易、一笔订单是不是违反了系统中的已有规则,规则我认为可以分为两大类,一类是名单类的规则,一个是规则引擎类的规则。

这两类规则的特点不同,也就拥有不同的技术方案。

3.1 名单类

名单类来说相对比较简单,一个名单通常情况下包括 “名单类型 + 名单类别 + 名单唯一键 + 生效/失效时间”。

所以名单类的规则也通常是 实时计算的。

3.1.1 名单类型

名单类型包括:黑白灰三种名单。

黑名单:必须阻止

白名单:必须放行

灰名单:不是直接阻止,而是延迟交易,需要人工确认后再决定放行不放行

3.1.2 名单类别

注册登录:手机号黑名单

银行实时交易系统:商户黑名单、终端黑名单

商城系统:IP黑名单

3.1.3 外部名单

除了公司内部维护名单,在还可以引入一些外部名单加入名单。

联合国安理会发布的恐怖分子制裁名单1

全国法院失信被执行人名单信息公布与查询2

中国裁判文书网3。

3.2 规则引擎类

在设计规则引擎的时候,需要考虑以下几个方面。

3.2.1 规则的实时性

业务方首先需要确定规则的实时性需求,实时处理当然是最好的,但是实时处理就对于系统的性能要求极高。大多数风控系统也不会采取大量的实时处理,就算实时处理,也通常采用比较简单的规则,也有用准实时处理 或者 非实时处理的,准实时时效性没有那么强,可能几分钟或者几小时再进行处理。

实时性的系统:联机交易系统,比如用户A在凌晨给海外汇款,1个亿的交易涉及到了反洗钱,要是不实时拒绝的话,这一个亿可能就没了。

准实时处理:银行贷款系统,因为银行贷款系统并不需要说,立即给客户反馈放不放款,但也不能太慢,就可以用准实时处理。

3.2.2 规则的范围

规则需要对于全网都生效吗?还是只针对某些商户类型、某些银行卡、某个地区生效就行。

要是需要的话,在创建规则的时候,就需要添加一个属性,范围。

3.2.3 命中规则的后续处理

命中这个规则后,后续该执行什么操作,有几种选择。

警告,拒绝掉这一笔交易,把这个账户加入黑名单。

3.2.4 规则的条件

- 且、或。

例子1:发生一笔消费,商户类型为 大型超市 并且 (交易时间在 00:00 - 02:00 或者 22:00 - 23:59)

例子2:发生一笔交易,交易金额 > 10w元 并且 交易类型 != 消费

这种规则就需要把报文中的某几个字段取出来,再判断是不是满足规则条件。常见的操作符包括 等于=,不等于!=,大于 >,小于 <,在某几个值中 in,不在某几个值中 out。

- 累计

上面的几个例子,都是静态的数据,但系统中可能还存在动态的数据,某用户当月的消费额,就要累计计算。

例子3:在银行系的风控中,统计一张卡在同一个终端下,连续交易的天数,要是超过20天,就认为是刷单。

例子4:在电商系统中,同一个账号在同一个商户下,过去30分钟内,有超过5次购买记录,就认为是刷单。

例子5:电商系统中,某用户当月的无门槛优惠券超过10张,就认为是系统bug。

以例3为例,这种规则的需要分为两步:1. 把累计值算出来,先统计连续交易的天数 2. 规则里面再配置,连续交易的天数是不是大于20,要是大于20,才算命中规则

- 数学表达式

在更复杂的一些风控系统中,还会支持这样的规则。涉及到了数学中的一些计算。

例子6:同一张卡在同一个商户下当月的消费金额 占这张卡当月所有消费金额的 95%以上 并且 此张卡当月消费金额 > 10笔

例子7:统计某店铺当月的消费笔数 和 它上个月的消费笔数,要是当月的消费笔数 > 上月消费笔数的10倍,就算命中规则

这就需要先把数值累计算出来,再来判断数学表达式的值是真是假。

3.3 两类规则对比

名单数据在使用上的特点:

- 使用频率高,实时性要求高。各种名单匹配基本都需要在线上做实时计算。

- 数据粒度小,总量大小不一,但存储空间需求都不高。大部分名单都是一些号码表,几个G的空间都能存储。

- 更新频率低。名单数据一般都比较稳定,按天更新

在使用中,名单数据一般直接存储在内存中,或者使用内存数据库(Redis,Couchbase)

而规则引擎的特点

- 配置灵活,要支持基本字段的 且、或、非

- 复杂一点的,还需要支持累计 以及数学表达式

在使用中,规则引擎类的,会使用drools、Jess、ILog。

3.4 风控显示大屏以及告警

对于实时风控来说,时效性比较重要。经常会出现 某半个小时内,某个规则被集中命中,需要人工介入进行进一步的处理的情况。

要是确认该用户有违法操作,就需要把该用户加入黑名单,或者进行限流等操作,要是该规则配置要问题,就需要对规则进行及时下线的操作。

对于运维人员就需要有一个风控监控大屏,来及时显示什么规则被命中,统计某规则过去多长时间内的命中次数。

业界常见采用的方法是通过,开发代码中命中规则以后,打印日志,监控平台再通过异步分析日志把数据以图表的方式显示出来。

4 评分卡

评分卡多用于贷款机构,通过对客户实行打分制,以期对客户有一个优质与否的评判。这种的风控跟规则类的风控不一样,一个人过来贷款,他可能之前没有在机构贷过款,没有任何历史记录参考,那怎么来决定放不放款给TA呢?

4.1 评分卡的分类

A卡 申请评分卡(Application scorecard):用于贷前审批阶段对借款申请人的量化评估

B卡 行为评分卡(Behavior scorecard):通过借款人的还款及交易行为,结合其他维度的数据预测借款人未来的还款能力和意愿

C卡 催收评分卡(Collection scorecard):当借款人当前还款状态为逾期的情况下,预测未来这笔贷款变成坏账的概率,由此衍生出 滚动率、还款率、失联率等细分的模型。

4.2 评分卡的基本原理

评分卡的核心,我理解就是通过评分,来判断出来 什么是 “好客户”、什么是 “坏客户”。

- 构建评分模型

通过几个渠道来构建评分模型

- 本公司其他平台,比如 台账系统、监管系统、理财平台等

- 人民银行的征信系统

- 第三方合作机构的系统,比如其他商业银行等

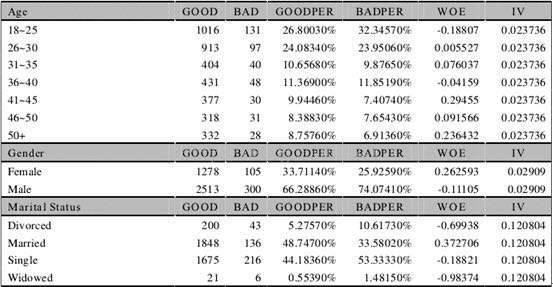

通过一系列建模,就得到类似于这样的一张图(建模细节和公式这篇文章不细讲):

WOE(Weight of Evidence)叫做证据权重,IV(Information Value)叫做信息价值,是一组评估变量的预测能力的指标。也就是说,当我们想要拿出证据证明“年龄”这个变量对于违约概率是否有影响的时候,可以使用这个指标评估年龄到底对违约概率的影响有多大。

下面表格展示的就是年龄、性别及婚姻状况三个变量相关的好坏样本数据以及计算出的对应的WOE及IV值。WOE的计算公式是:ln[(违约/总违约)/(正常/总正常)]。比如对于年龄18~25的组别,WOE=In[(131/总违约样本数)/(1016/总正常样本数)]。根据WOE值,可以进一步计算出IV值。

建模细节和公式这篇文章不细讲了,具体可参考:

这一次,真正搞懂信用评分模型(上篇) - 知乎4

WOE信用评分卡--R语言实例_军军的专栏-CSDN博客5

- 打分

用户的基本信息:学历、年龄、婚否、是否有抵押物、年薪等进行打分。最终看这个分数在哪个区间,再来判断 是否放款、放宽多少。

5. 参考文章

1. 联合国安理会发布的恐怖分子制裁名单

2. 全国法院失信被执行人名单信息公布与查询

3. 中国裁判文书网

4. 这一次,真正搞懂信用评分模型(上篇)

5. WOE信用评分卡--R语言实例_军军的专栏-CSDN博客

6. 这一次,真正搞懂信用评分模型(之二) - 知乎

6. 推荐阅读

如何看待拼多多出现 100 元无门槛优惠券的漏洞?可能的技术原因是什么?羊毛党行为是否具有法律风险? - 半佛仙人的回答 - 知乎

评分卡都看不懂,怎么能说自己是做风控的? | 人人都是产品经理

支付风控系统设计:支付风控场景分析(一) | 人人都是产品经理