一、投资组合评估方法

不同的证券类型,不同的组合,他们的风险和收益的计算方式是不同的。

如何繁多的产品放在一起比较评估,就需要以下三种“调整后 adjusted”的指标:

1.1 波动率调整指标 Volatility Adjusted Measure - (反应 整体风险)

夏普比率 和 M-M指标,两个指标完全等价。

夏普比率 Sharpe

M-M指标 - 等价夏普比率

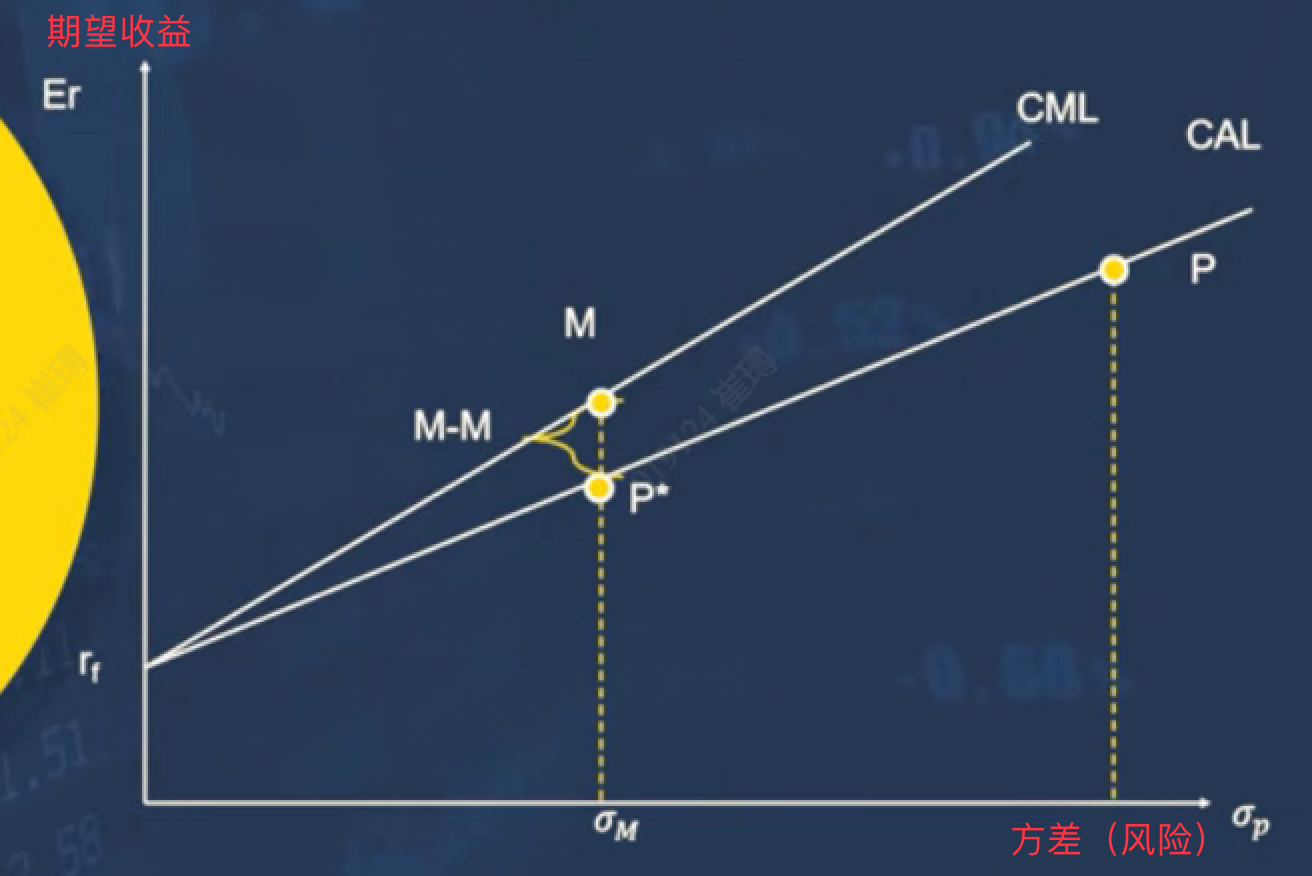

给自己管理的portfolio P,在资产分配线 - CAL 线上找到一个假象的组合P*, P*具有和市场组合M相同的标准差(方差)。

M和P*之间差,就是M-M指标 (cuixunxu:其实这一系列动作,也是在比斜率,因此MM指标和夏普比率完全等价)

下图的横坐标应该是标准差(风险)

如果M-M大于0,那么P*在M的上方,说明P资产在相同风险条件下(标准差一样),收益比市场portfolio M要好。

如果M-M小于0,那么P*在M的下方,说明P资产在相同风险条件下(标准差一样),收益比市场portfolio M要差。

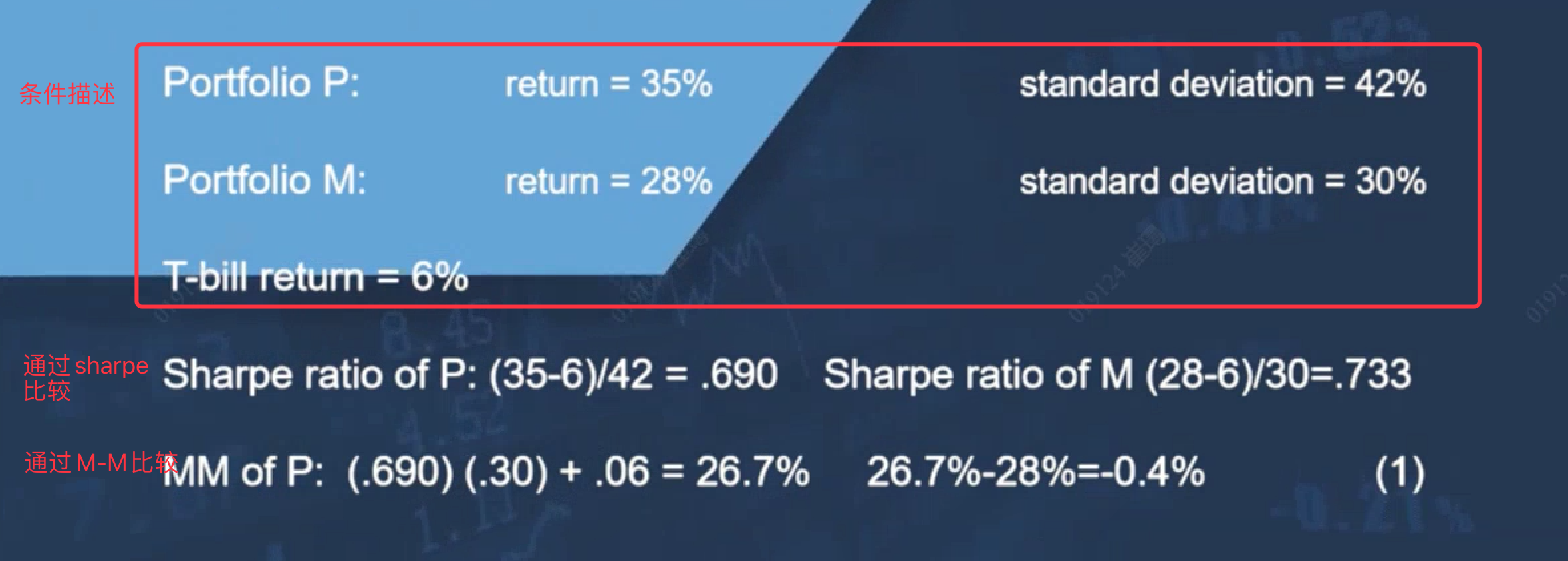

示例:

1.2 贝塔调整指标 Beta adjusted - (反应 系统风险)

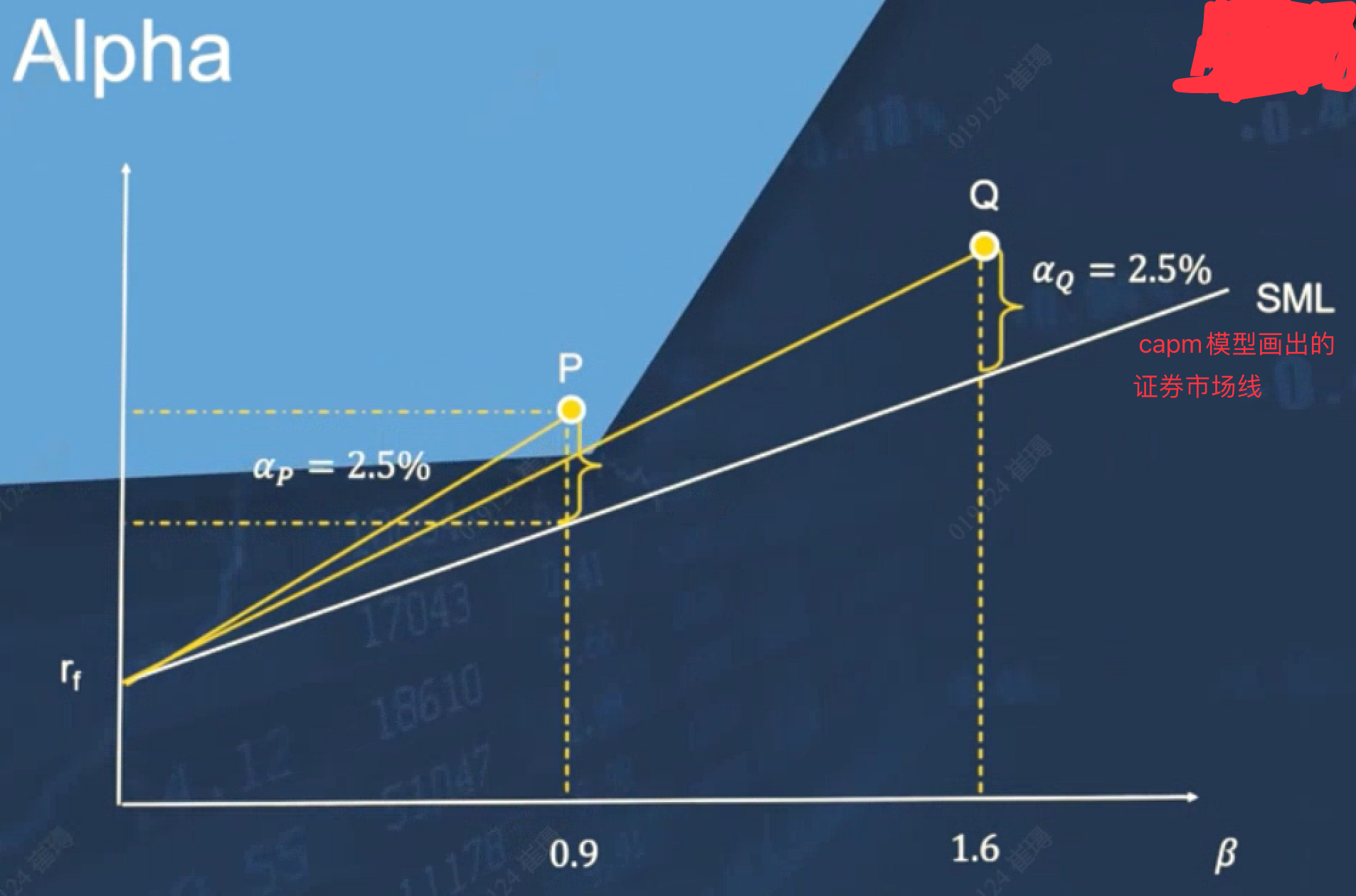

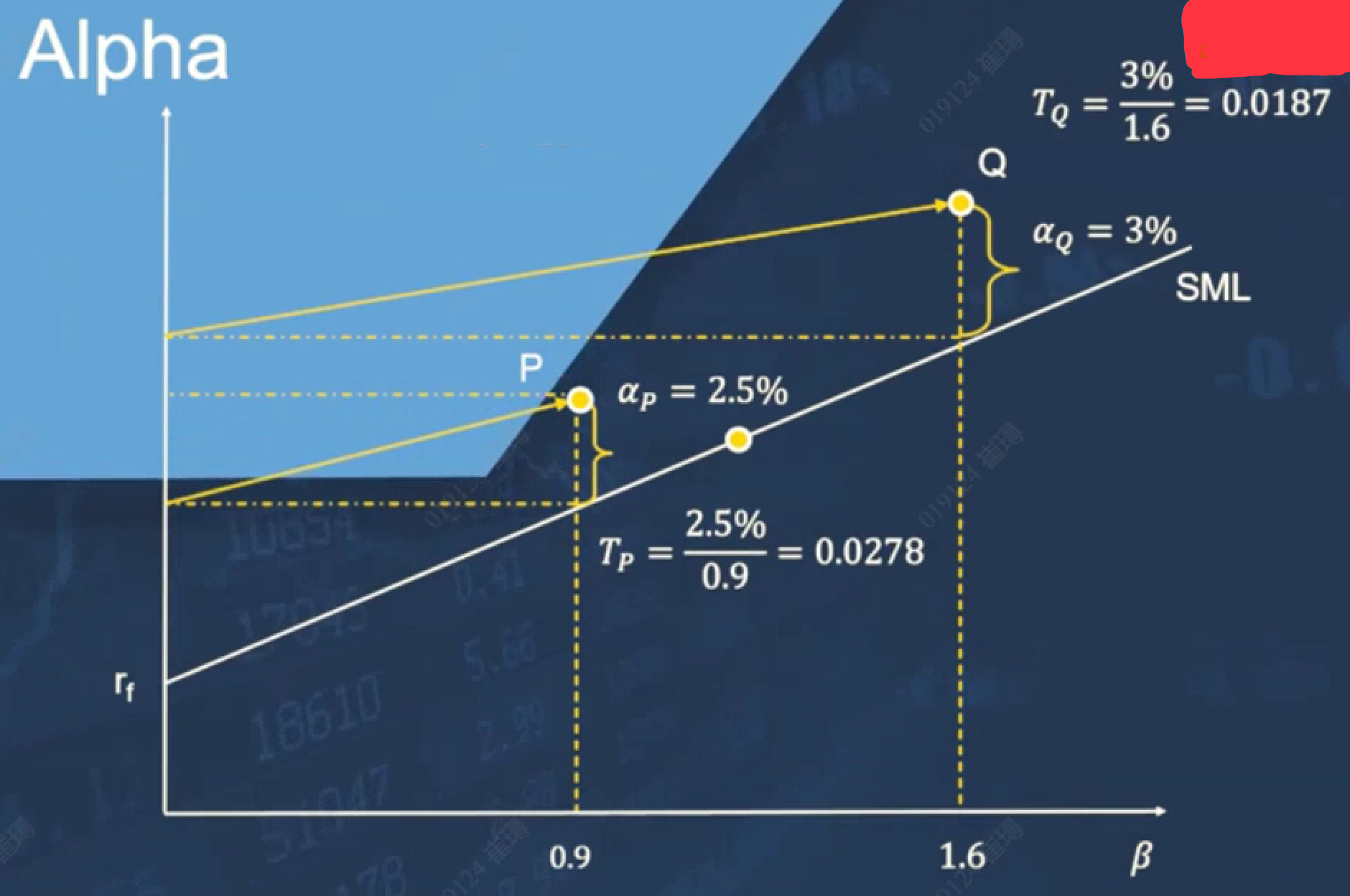

Alpha α

α衡量了基金经理的能力,这是在承担了系统风险,以及公司自由风险后,还能获得多少超额收益

阿尔法大于0,那么点就在SML线的上端。且资产点距离SML线的竖向距离越大越好。

因此单用阿尔法指标,分不出哪个资产更好,图中P Q一样好

Treynor Mesaure - 每承担一单位的系统风险β,能获得多少超额收益α

资产组合的贝塔β是能够被基金经理控制的。相对激进的基金经理,其组合的贝塔值就越高。

因此发明这个指标是为了告诉我们,相同激进的基金经理,谁能获得更多的超额收益。

还是类似的例子:

如果还用上一小节的阿尔法指标,那么组合Q的阿尔法比P高,貌似是Q更好。

但其实Q同时也承担了更多的β系统风险,因此用本节的Treynor Mesaure指标更合适。

算出来组合P的Treynor Mesaure指标Tp更高,说明每承担一单位的系统风险,能获得更多的超额收益α。。因此组合P更好。

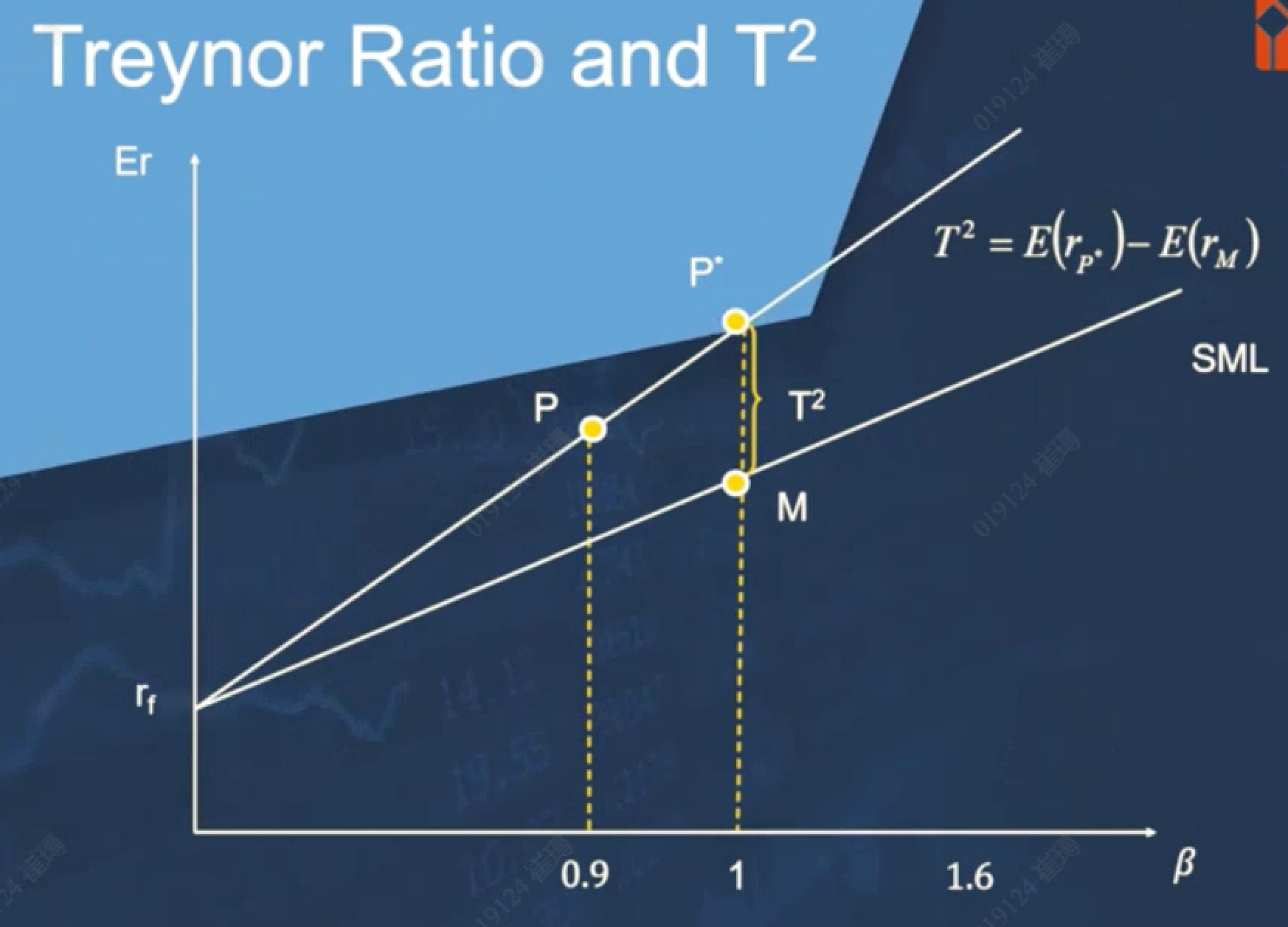

T2指标 - 类似MM指标,等价Treynor Mesaure

在资产P与无风险收益rf做连线。在该线上找出一点P*与市场组合M有相同的贝塔值(市场组合的贝塔始终为1)

那么P*与M的差,就是该指标的值

1.3 自有风险调整指标 Individual risk adjusted - (反应 自有风险)

评估比率 appraisal ratio

怎么获得自有风险?通过CAPM模型展开,那个残差e就是自有风险:

我们把阿尔法α,除以 自有风险e的标准差,得到的结果称作评估比率。

评价的是资产组合阿尔法的显著性。

二、用哪个指标评价投资组合更合适?

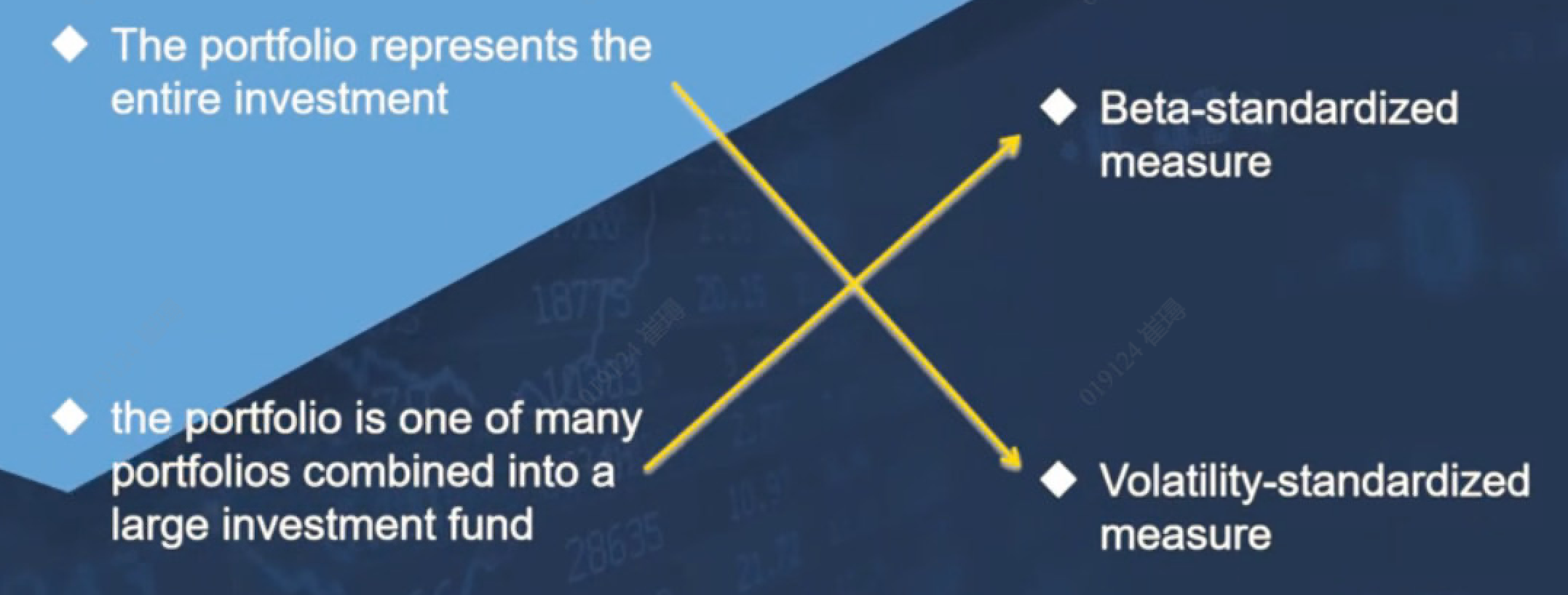

当你评估的这个投资组合,是这个投资者的全部投资,那应该关注整体风险,整体的波动率。要采用 波动率调整指标 Volatility Adjusted Measure。

当你评估的这个投资组合P,是这个投资者的整体投资组合W的一部分,那P组合的自有风险会被整体投资组合W的其他部分对冲掉,所以该组合P我们更应该关注系统风险。要采用 贝塔调整指标 Beta adjusted。

三、如何创造超额收益-阿尔法α?

积极的基金经理 - 信奉市场是无效的 inefficient market

- 通过发现被错误定价的资产,获取阿尔法

消极的基金经理 - 信奉市场是有效的 efficient market

- 通过发现“未被识别的系统风险的因子”,再通过承担这些因子获取别人眼中的阿尔法

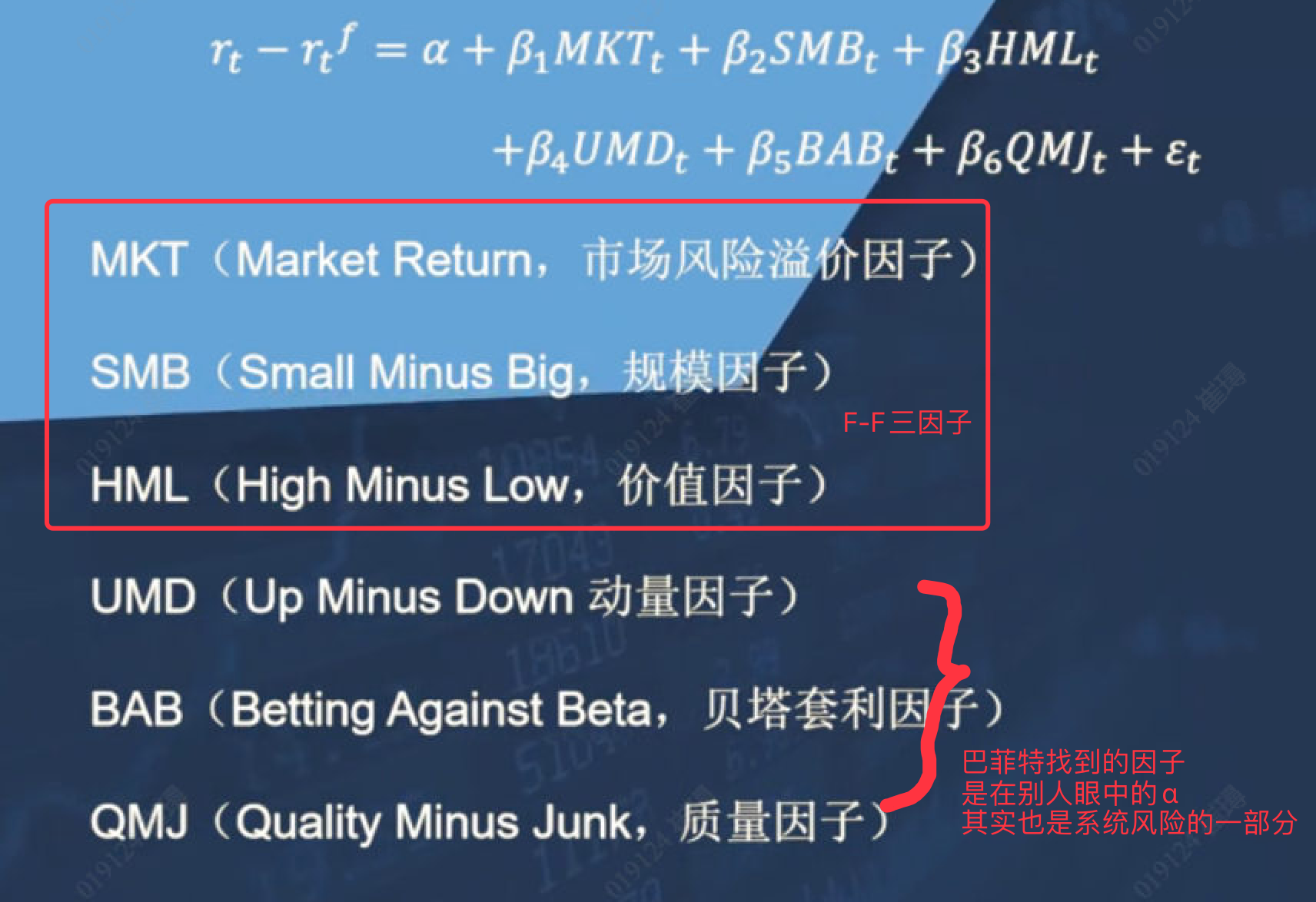

巴菲特的六因子模型: