一、股票收益

1.1 总收益 vs 净收益

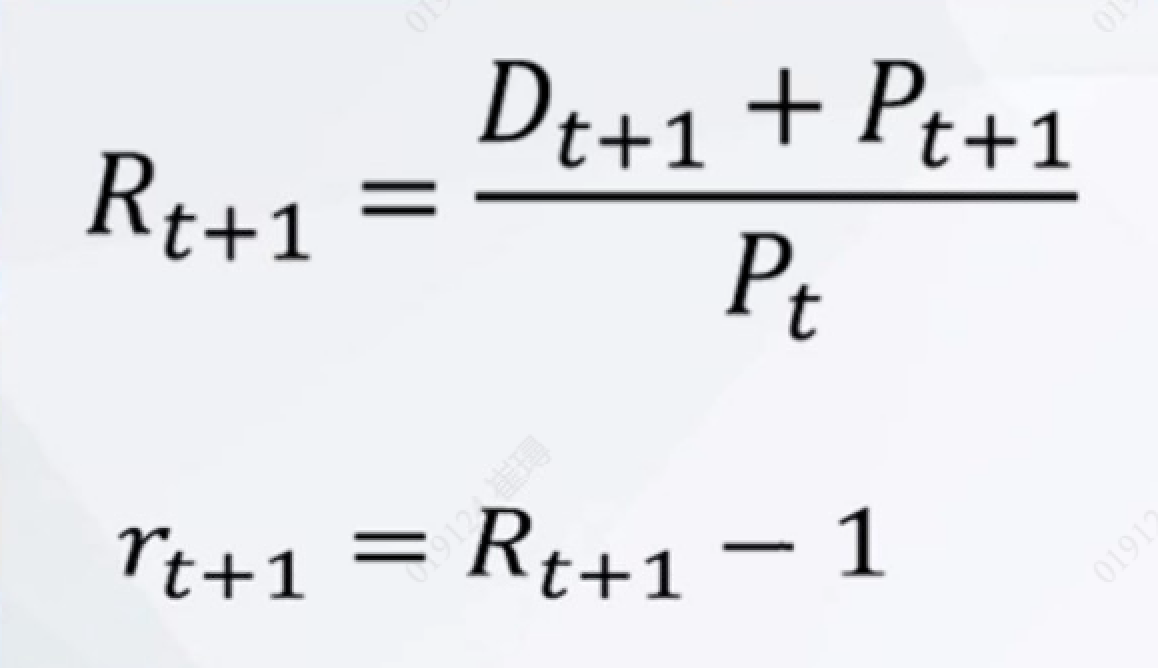

D t+1:t+1时刻的income yield

P t+1: t+1时刻的 capital gain/loss

R t+1: t+1时刻的总收益率

r t+1: t+1时刻的净收益率net return

1.2 净收益Net Return 的组成

收入收益 income yield:投资期间获得的股利/利息 -- 那么对于不分红的股票,就没有这一项

资本利得/损失 capital gain/loss:股票价格的变化导致的收益/损失

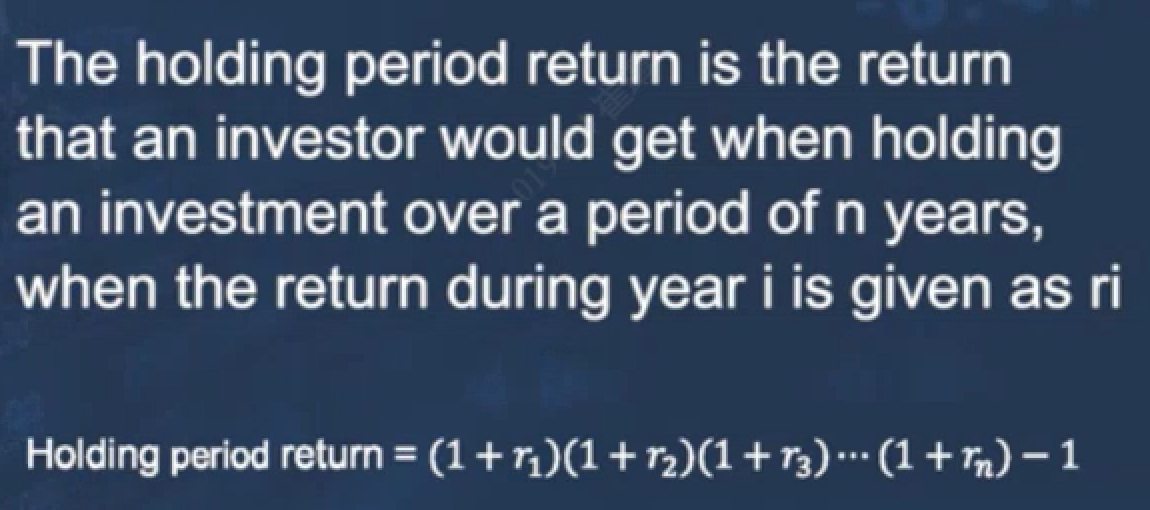

1.3 持有期收益率 holding period returns

假定:你投资的产品到期后,连本带息继续投资本产品的下一期

示例:

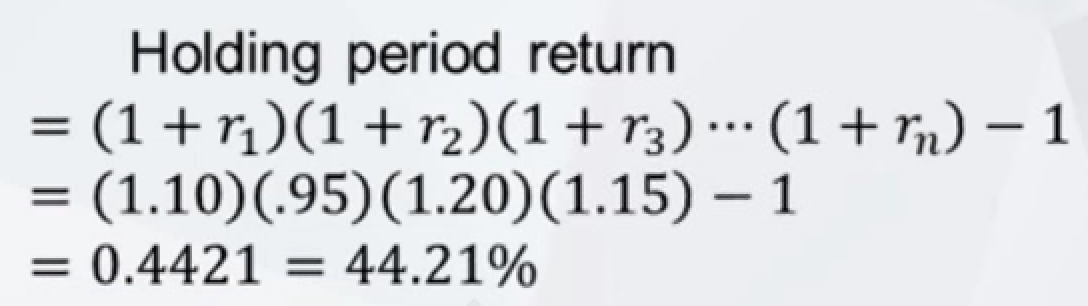

持有期总收益率:

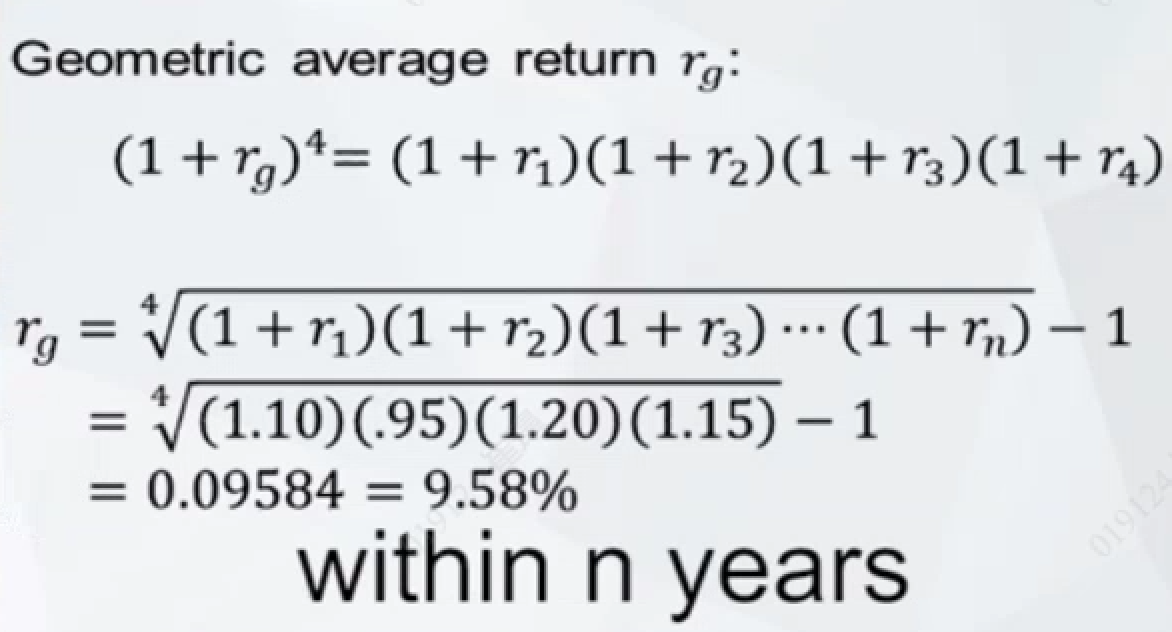

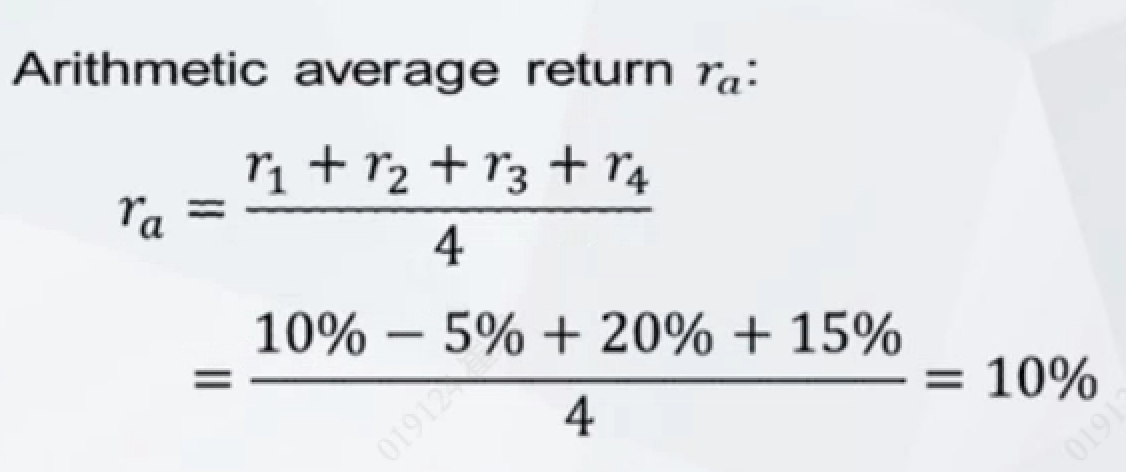

年化收益率(几何平均法,常用)

年化收益率(算数平均法)

二、市场收益

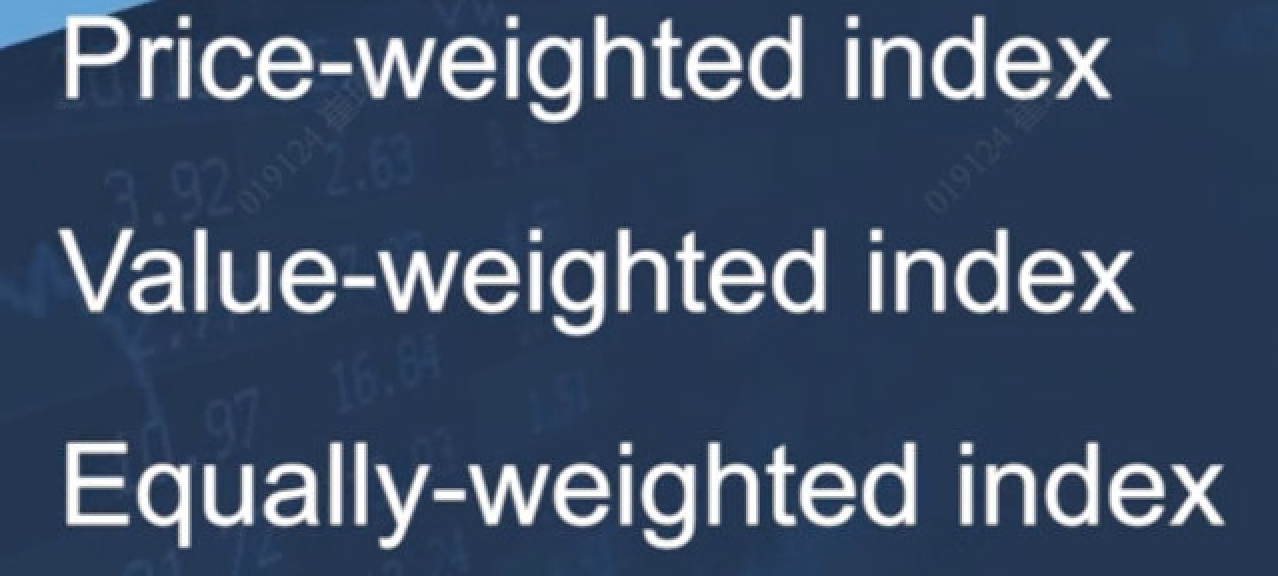

2.1 市场指标 market index 的编纂方式分类

- 价格加权指数

- 价格全都加总,再平均。价格高的权重大(不管市值),更能影响指数。

- 道琼斯指数,日经225指数

- 价值加权指数

- 算出每个股票的市值(价格*股份数),加总,再除以起始点的总市值

- S&P500指数,日经300指数,上证综指,深证综指

- 等权指数

- 关注整个市场的收益率。构建portfolio,在期初每个股票花1块钱去购买,看期末portfolio价值的变化

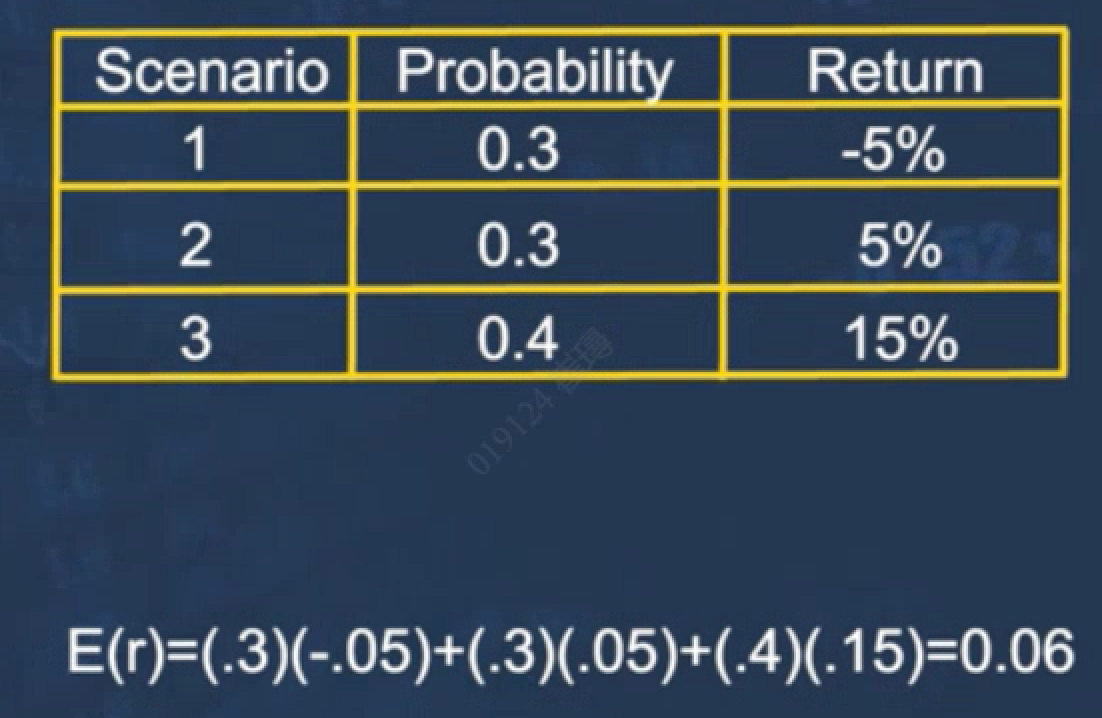

2.2 期望收益 expect return

站在期初的时刻,预估未来的收益率

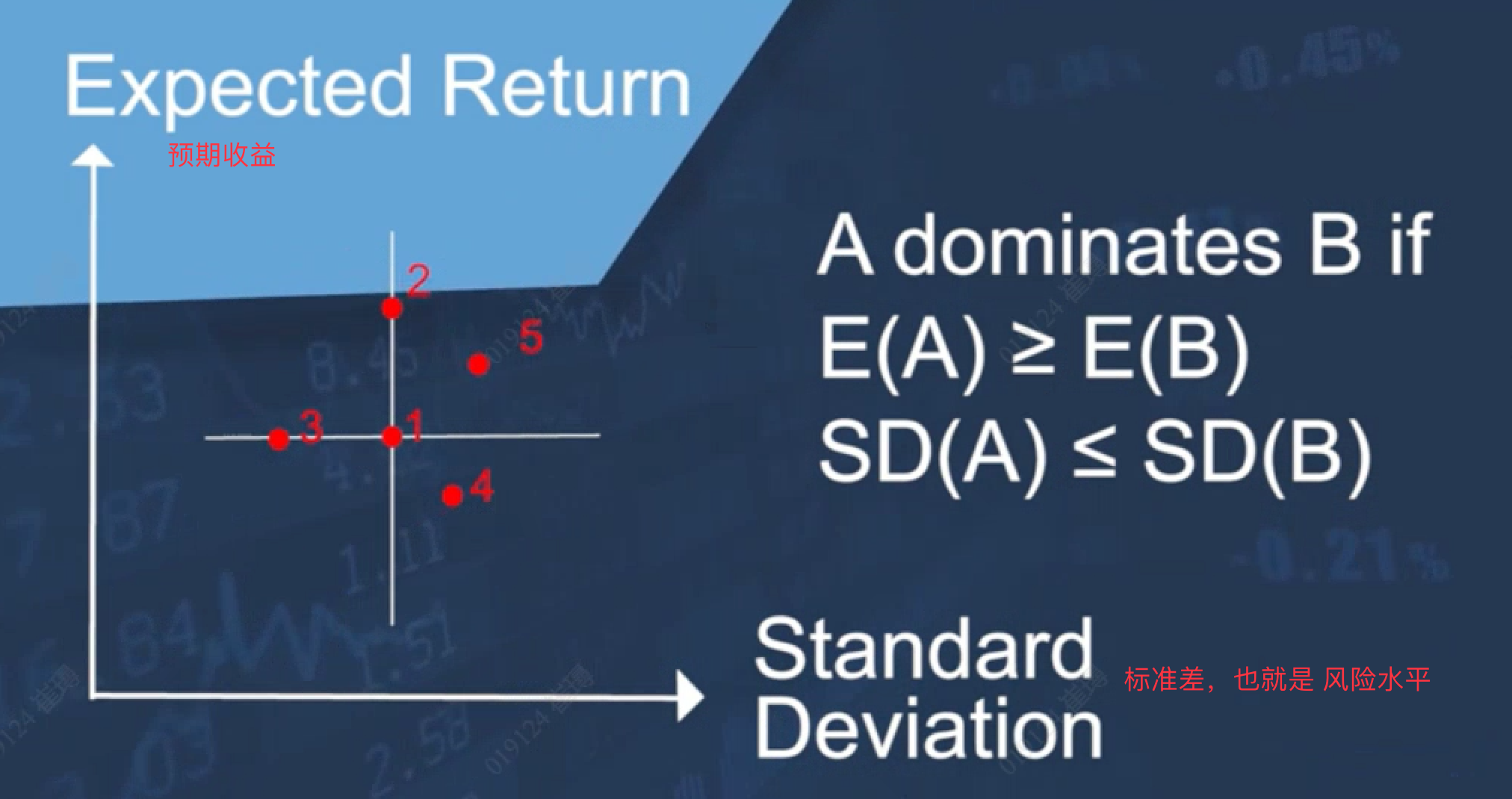

三、风险度量方法

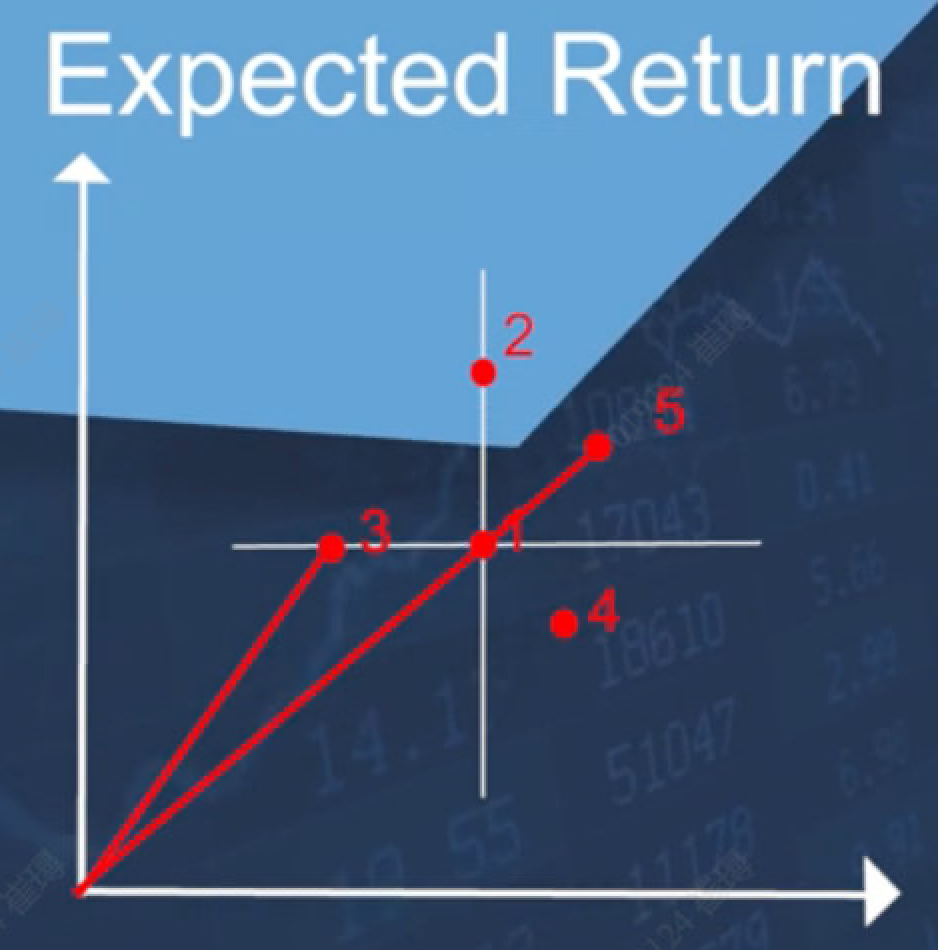

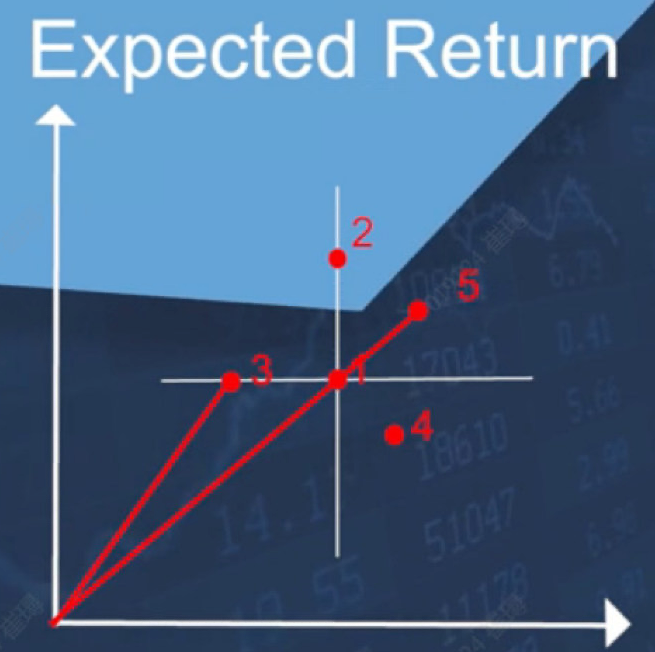

1号, 代表0风险,0收益 -- 空资产

2号,代表0风险,低收益 -- 银行存款,政府债券

3.1 夏普比率 Sharp ratio

3号和5号比较,通过连接原点,斜率越高,代表每承担一单位风险,获得的回报越多 --- 这就是夏普比率 Sharp ratio。

因此,3号更值得选择。

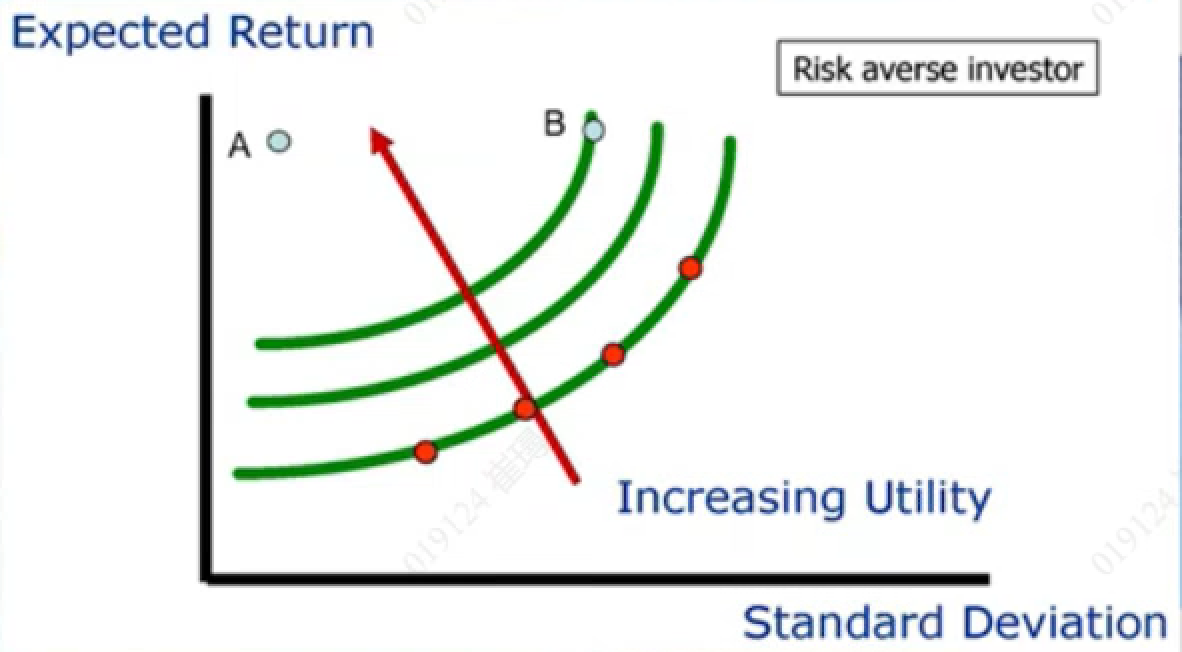

3.2 二次效用函数 quadratic utility function -- 夏普率无法判断时

比较1号和5号,夏普率一样该选择哪个?

引入二次效用方程,衡量该金融产品,让顾客的满意度,效用度。通常来讲,是把期望收益Er和标准差α/方差α2作为输入,算出效用值U。

- U 效用数值,可以代表计算后的收益率

- E(r)期望收益越高,满意度越高。因此E(r)在式子里为正号

- α2 是方差,是风险,因此符号为负号

- A是每个人的风险偏好。风险偏好越低,表示风险厌恶,A值越大

也可以把效用值U固定,去算哪种期望收益Er和标准差α的组合(这种组合有无数个答案)能构成这个效用值U。以此画出:无差异曲线

无差异曲线 - Indifference Curves

每条绿的曲线,效用值一样

越上面的线,效用值越高

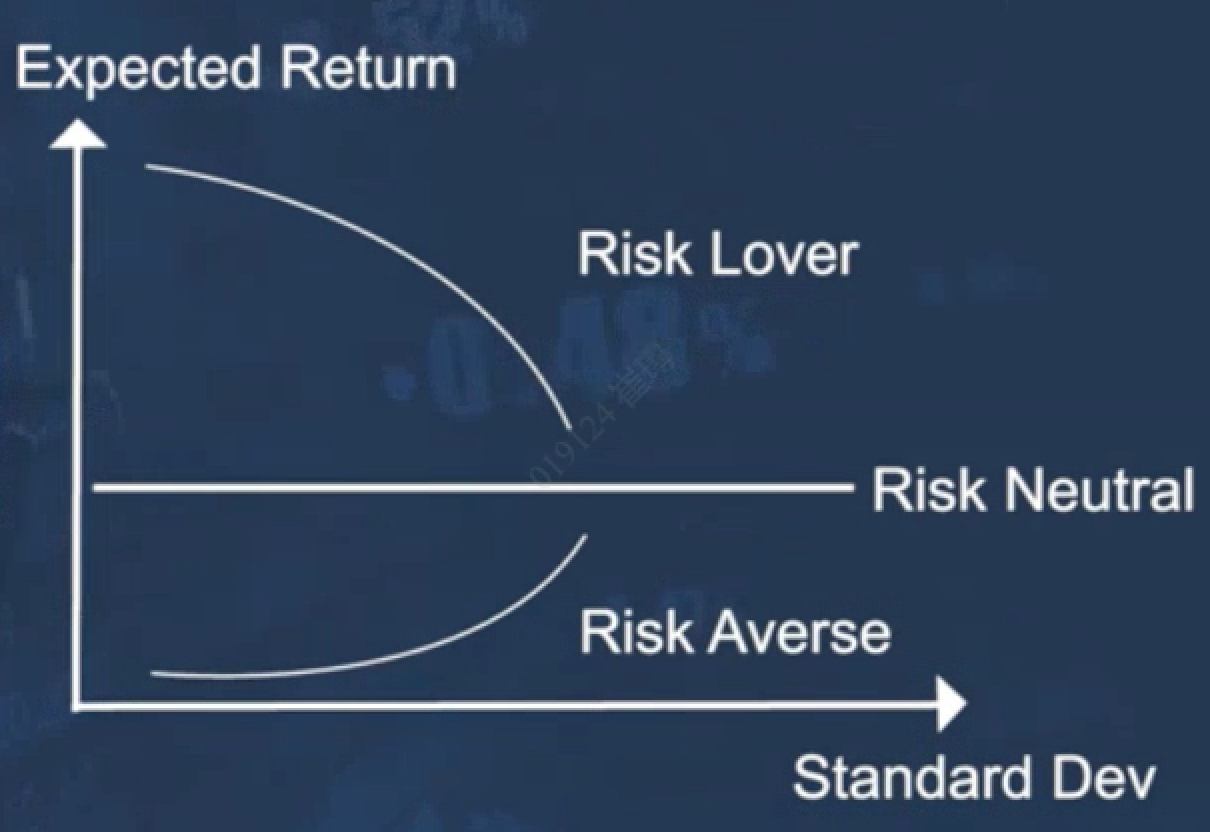

风险厌恶者 Risk Averse VS 风险喜爱者 Risk Lover

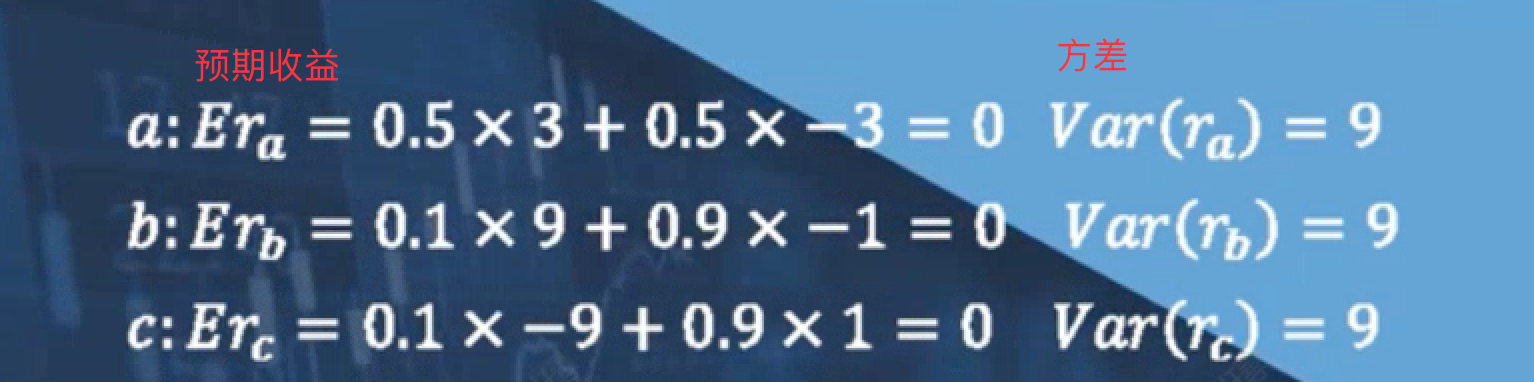

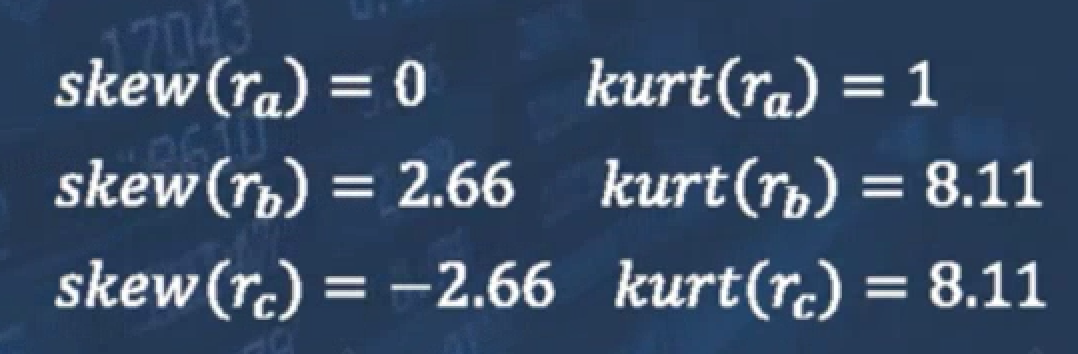

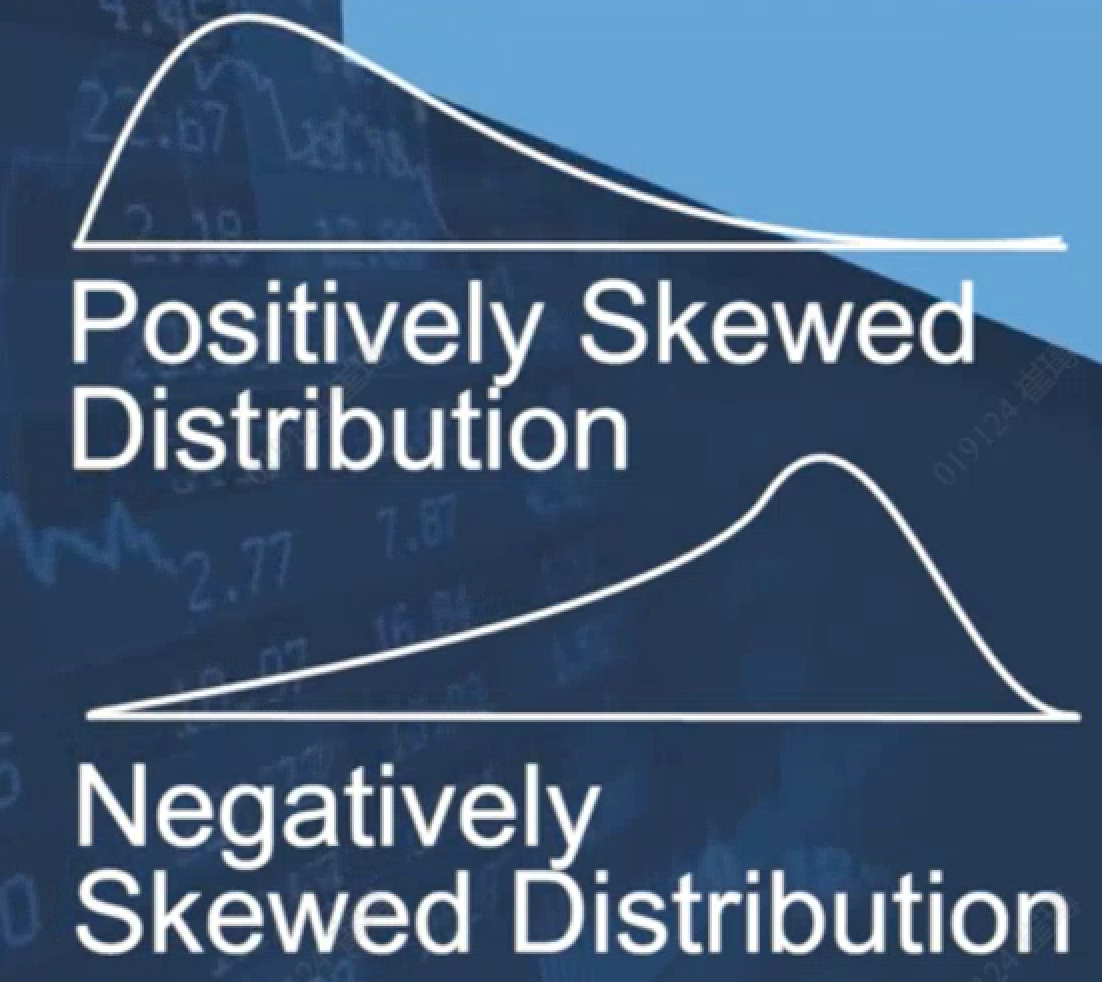

3.3 引入 三阶矩:偏度skewness,四阶矩:峰度kurtosis -- 二次效用方程无法判断时

当三款产品a, b, c的预期收益和方差一致,那么二次效用方程计算的效用值一致

那这三个资产真的是一样的嘛?

统计学的定义:

一阶距:均值

二阶矩:方差

三阶矩:偏度 skewness

四阶矩:峰度 kurtosis

四、高级风险度量的方法 - VAR

4.1 什么是在险价值 VAR - Value at risk

VAR阐述的是风险程度:事情到底能够坏到哪里去?

例如:接下来5天(期限),有99%(置信度)的可能性,损失不会超过1万元(VAR 在险价值)。

概率分布的百分位点

4.2 如何计算VAR?

我们假设这个资产在N天里的收益率/变化量的概率分布,服从正态分布。

正态分布的 均值 和 方差,可以用该资产历史的数据估算出来。

如果不想假设,可以使用大量历史数据来计算各个百分位点