1、一元回归

一元线性回归分析、多元线性回归分析 【一元线性回归分析】

已经某变量取值,如果想要用它得到另一个变量的预测值

自变量或预测变量、因变量或标准变量

1. 目的:根据某自变量取值得到因变量的预测值

2. 所需数据: 因变量(连续变量)+自变量(连续变量、二分变量)

3. 假设条件: a. 观测值独立 b. 两个变量服从正态分布:总体中每一变量的取值都要服从正态分布,而且对某一变量的任意取值,另一变量的取值也应服从正态分布 c. 方差齐性:因变量的总体方差与自变量的方差相同的

4. 方程: Y=a+bX Y表示因变量的预测值(不是真实值),a表示的y轴的截距,b表示回归方程的斜率,X表示自变量的取值

5. 假设检验: 在原假设为真(b=0)的情况下,如果检验的结果不可能(p值小于等于0.05),则拒绝原假设,即回归系数不等于0;

如果检验的结果有可能(p值大于0.05),则接受原假设,即回归系数为0

练习:

这是一家超市连续3年的销售数据,包括月份,季度,广告费用,客流量,销售额5个变量,

共36条记录,这里根据广告费用来预测销售额,当广告费用为20万时,销售额大概为多少。

数据:超市销售数据.sav。

6. 具体步骤:

a. 导入数据

b. 分析数据:分析--回归--线性回归

c. 解释输出结果:

描述统计:给出常见统计量

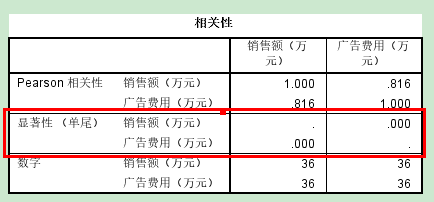

相关性:两个变量的相关系数,当前的相关系数是0.816,双尾=2*单尾 p值<0.05

原假设:H0: ρ=0(不相关)

备择假设:H1:ρ≠0(相关)

结论:一元线性回归的系数是显著的

输入/除去的变量:用于预测的自变量(预测变量)

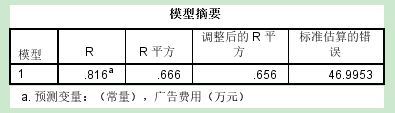

模型摘要:R(复相关系数)(pearson相关系数) 0~1、R^2、调整后的R^2----因变量能被自变量预测的程度

标准估计的误差-------因变量不能被自变量预测的程度

R^2用100%相乘得到的结果表示因变量的总方差中能被自变量所解释的比重

eg. 广告费用解释了销售额66.6%的方差

eg. 用广告费用来预测销售额时,回归方程的平均预测误差就是46.9953

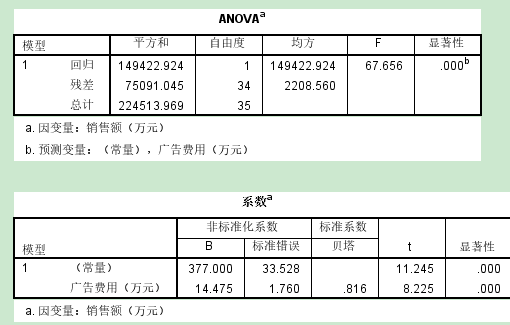

ANOVA:自变量是否为因变量的显著预测变量

p值<0.05, 拒绝原假设,广告费用是销售额的显著预测变量

系数:构建回归方程+用于检验假设

Y=a+bX=377+14.475X

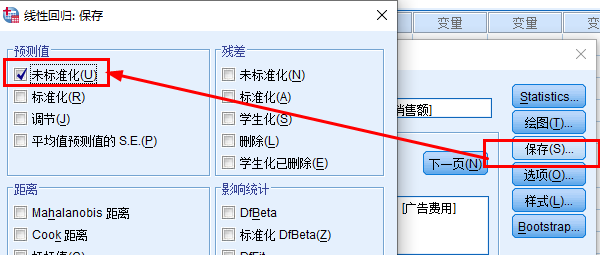

预测:Y=377+14.475*20=666.50(分析--回归--线性--保存--未标准化)

真实值和预测值之间存在差异(R值越大,预测值与真实值越接近)

广告费用:p值<0.05, 拒绝原假设,广告费用是销售额的显著预测变量

标准化系数:当自变量和因变量都标准化得到的回归系数(在 一元线性回归当中,beta的值等同于皮尔逊相关系数值)

Y=108.90-0.358*X

案例文件

CCSS_Sample.sav,建立用年龄S3来预测总信心指数值的回归方程。

多元线性回归分析

已知两个或多个不同的变量取值,用这些变量来预测另一个变量的值

因变量(标准变量)、自变量(预测变量)

1. 目的:用两个或多个不同的变量取值得到因变量的预测值

2. 所需的数据:

因变量:连续变量+自变量:连续变量、二分变量

3. 假设条件:

a. 观测值独立

b. 总体中变量服从多元正态分布:总体中每个变量的取值服从正态分布,而且每个变量与其他变量的任意组合也服从正态分布(多元正态分布)

c. 方差齐性:自变量之间的任意组合所形成的总体中因变量的方差都是相同的

4. 多元回归方程:

Y=β0+β1 X1+β2 X2+…+βnXn

Y表示因变量的预测值(不是真实值),β0表示的y轴的截距,βn表示回归方程的第n个系数,Xn表示第n个自变量的取值

5. 原假设和备择假设: n个假设检验--检验回归系数(β) 原假设:H0: “回归系数β1等于0”,即�β1=0 H0: “回归系数β2等于0”,即β2=0 H0: “回归系数β3等于0”,即�β3=0 备择假设:H1:“回归系数β1不等于0”,即β1�≠0 H1:“回归系数β2不等于0”,即β�2≠0 H0: “回归系数β3不等于0”,即β3≠0 对回归方程正体进行检验,R^2解释因变量的方差 原假设:H0: R^2=0 备择假设:H1: R^2>0 6. 假设检验判断: 在原假设为真的情况下,如果检验的结果不可能(p值小于等于0.05),则拒绝原假设; 如果检验的结果有可能(p值大于0.05),则接受原假设 7. 具体步骤:

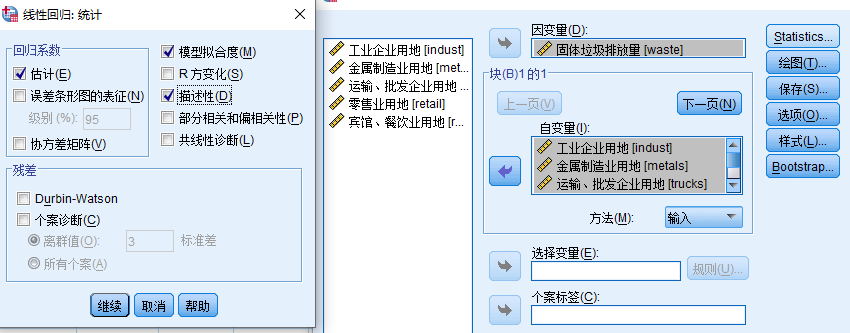

7. 具体步骤: a. 导入数据 b. 分析数据 c. 解释结果:--【进入法】 描述统计:统计量 相关性:相关性越高,预测效果越好

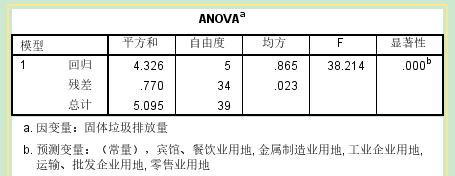

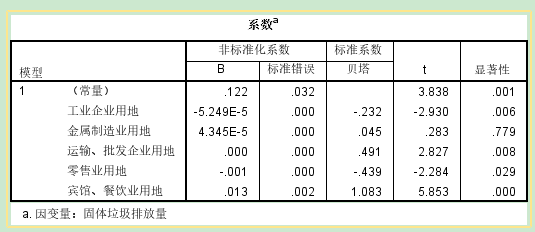

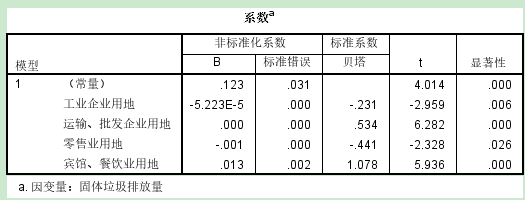

输入/除去的变量:R--多重相关系数(表示因变量原始数据和回归预测值之间的相关系数的绝对值) eg. 输入的所有自变量解释了固定垃圾排放量(因变量)84.9%的方差 ANOVA: ---检验回归的显著性--检验整个方程 p值小于0.05,拒绝原假设,接受备择假设,回归方程可以用显著预测出固定垃圾排放量

系数:构建回归方程+检验自变量系数 alpha=0.05, p值≤0.05,拒绝原假设,该自变量可以预测因变量 去掉所有不能够预测的自变量,重新构建回归方程

解释回归系数: 如果回归系数是负值,自变量每增加一个单位,因变量减少对应的系数个单位; 如果回归系数是正值,自变量每增加一个单位,因变量增加对应的系数个单位; 【逐步法】 自动进行模型的筛选,得到最优模型(R^2最大的模型) 【自动线性建模】 通过信息准则(AICC)建模

11111