本文采用Kaggle上面的Boston HousePrice数据集展示了如何建立机器学习模型的通常过程,包括以下几个阶段:

- 数据获取

- 数据清洗

- 探索性数据分析

- 特征工程

- 模型建立

- 模型集成

标签变量(房价)采取了对数转换,使其符合正太分布,最后从12个备选模型中选出预测效果最好的6个模型Lasso,Ridge,SVR,KernelRidge,ElasticNet,BayesianRidge分别进行加权平均集成和Stacking集成,最后发现Stacking集成效果更好,创新之处在于将Stacking集成后的数据加入原训练集中再次训练Stacking集成模型,使得模型性能再次得到改善,作为最后的预测模型,预测结果提交kaggle上后表现不错。另外受限于训练时间,超参数搜索空间小,有待改善。

数据获取

Kaggle官网提供了大量的机器学习数据集,本文从其中选择了Boston HousePrice数据集,下载地址为https://www.kaggle.com/c/house-prices-advanced-regression-techniques/data,下载后的数据集包括train.csv,test.csv,data_description.txt,sample_submission.csv四个文件,顾名思义train.csv为训练数据集,用于训练模型,test.csv为测试数据集,用于验证模型的准确性,data_description.txt描述train.csv字段,sample_submission.csv提供了最后提交文件的样式。其中训练集有1459条样本,81个字段,一个ID字段,一个标签SalePrice字段,测试集共有1458条样本,80个字段。

赛题给我们79个描述房屋的特征,要求我们据此预测房屋的最终售价,即对于测试集中每个房屋的ID给出对于的SalePrice字段的预测值,主要考察我们数据清洗、特征工程、模型搭建及调优等方面的技巧。本赛题是典型的回归类问题,评估指标选用的是均方根误差(RMSE),为了使得价格的高低对结果的评估有均等的影响,赛题均方根误差基于预测值和实际值分别取对数来计算。特征初步分析:

|

特征名称 |

描述 |

类型 |

单位 |

|

SalePrice |

房屋售价,我们要预测的label |

数值型 |

美元 |

|

MSSubClass |

建筑的等级 |

类别型 |

|

|

MSZoning |

区域分类 |

类别型 |

|

|

LotFrontage |

距离街道的直线距离 |

数值型 |

英尺 |

|

LotArea |

地皮面积 |

数值型 |

平方英尺 |

|

Street |

街道类型 |

类别型 |

|

|

Alley |

巷子类型 |

类别型 |

|

|

LotShape |

房子整体形状 |

类别型 |

|

|

LandContour |

平整度级别 |

类别型 |

|

|

Utilities |

公共设施类型 |

类别型 |

|

|

LotConfig |

房屋配置 |

类别型 |

|

|

LandSlope |

倾斜度 |

类别型 |

|

|

Neighborhood |

市区物理位置 |

类别型 |

数据清洗

数据清洗,是整个数据分析过程中不可缺少的一个环节,其结果质量直接关系到模型效果和最终结论。数据清洗对象主要有离群点、缺失值、重复值,以及数据转换等。

离群值

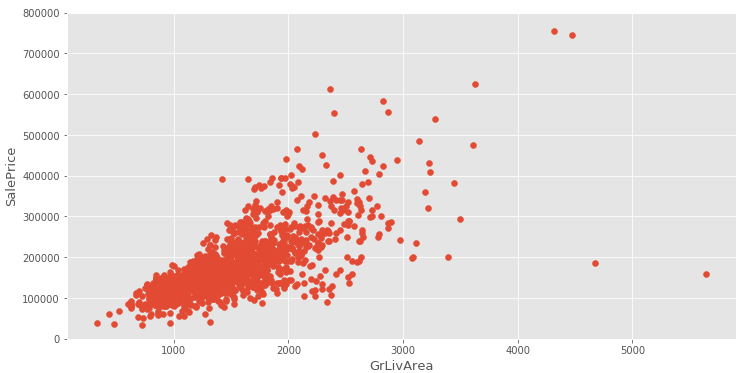

离群点通常指的是数值型变量,通过做特征GrLivArea和SalePrice散点图发现右下方存在两个异常点,因为不太可能居住面积越大,而售价却越低,因而删除。

变量转换

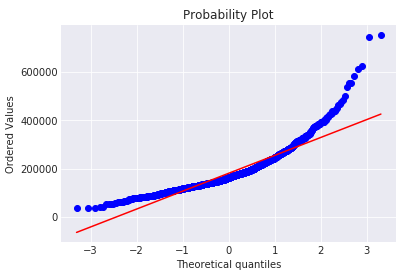

SalePrice是我们需要预测的目标变量,下面对SalePrice做一些分析。用正太分布去拟合SalePrice,同时做其正太概率图图可以发现目标变量呈现右偏态分布。

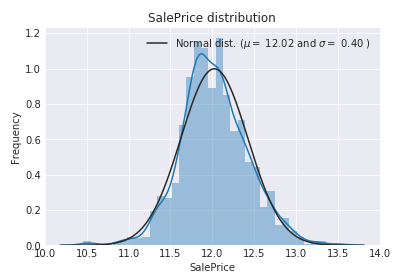

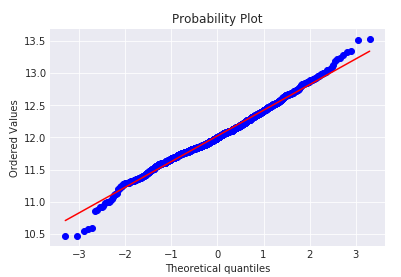

因为线性模型更适合拟合正太分布,因此需要对目标变量做log转换使其接近正态分布。做log变换后重复上面步骤发现偏度明显减小,几乎接近正态分布。

缺失值

将训练集与测试集合在一个数据框中一起处理缺失值。分析数据缺失情况,如下图所示

考虑点:

根据各个特征的实际意义分别进行缺失值填充。分析各特征与SalePrice的相关性,最好使用热力图。

可以看到对角线有一条白线,这代表相同的特征相关性为最高,但值得注意的是,有两个正方形小块:TotaLBsmtSF和1stFlrSF、GarageAreas和GarageCars处。这代表全部建筑面积TotaLBsmtSF与一层建筑面积1stFlrSF成强正相关,车库区域GarageAreas和车库车辆GarageCars成强正相关,那么在填补缺失值的时候就有了依据,我们可以直接删掉一个多余的特征或者使用一个填补另一个。

对于特征PoolQC,因为具有很高的缺失率,NA表示不带游泳池,根据常识中大多数房屋都不带游泳池,因此缺失值全部用None填充。

对于特征MiscFeature,Alley,Fence,FireplaceQu和MSSubClass,NA都表示没有特征所代表的实际意义,因此缺失值都用None填充。

对于特征LotFrontage,根据特征描述,因为任一房屋都非常可能与它的邻居拥有相同的相连的街道区域,因此可以按照特征Neighborhood分组后在根据其众数填充。

对于特征GarageType, GarageFinish, GarageQual , GarageCond,直接用None填充。

对于特征GarageYrBlt, GarageArea 和GarageCars,因为都是数值型变量,缺失表示没有,因此全部用0填充。

对于特征BsmtFinSF1, BsmtFinSF2, BsmtUnfSF, TotalBsmtSF, BsmtFullBath和BsmtHalfBath,都是数值型变量,缺失都表示没有,全部用0填充。

对于特征BsmtQual, BsmtCond, BsmtExposure, BsmtFinType1 和BsmtFinType2,都是类别型变量,缺失表示没有basement,因此都用None填充。

对于特征MasVnrArea 和MasVnrType,因为NA很可能意味着没有表层砌体饰面,因此分别用0和None填充。

对于特征MSZoning,Electrical ,KitchenQual,Exterior1st ,Exterior2nd和SaleType,因为缺失率较低,全部用众数填充。

对于特征Functional ,因为NA意味着typical,因此用Typ填充。

对于特征Utilities,除了两个NA和一个NoSeWa外,全部为AllPub,又NoSeWa属于训练集中,因此这个特征对于训练模型没有意义,应该删除。

编码

- 有些数据实际含义是类别型特征,在此处用了数值表示,需要将其转化为类别型特征,比如卖出的月份MoSold,这些变量有MSSubClass,BsmtFullBath,BsmtHalfBath,HalfBath,BedroomAbvGr,KitchenAbvGr,MoSold,YrSold,YearBuilt,YearRemodAdd,LowQualFinSF,GarageYrBlt。

- 对SalePrice按照分类型变量进行分组后,进行特征映射。以变量MSSubClass为例,依据平均值可以将MSSubClass映射为下图所示。

依次对变量MSSubClass, MSZoning, Neighborhood, Condition1, BldgType, HouseStyle, Exterior1st, MasVnrType, ExterQual, Foundation, BsmtQual, BsmtExposure, Heating, HeatingQC, KitchenQual, Functional, FireplaceQu, GarageType, GarageFinish, PavedDrive, SaleType, SaleCondition分组后进行特征映射。

3. 下面对特征进行编码,采用LabelEncode和OneHotEncode。先对于三个跟年相关的变量YearBuilt, YearRemodAdd, GarageYrBlt进行LabelEncoding编码,然后对于那些偏度很大的变量,先进行log1p转换后在进行OneHotEncode。接着将数据集按照原来的比例拆分为训练集和测试集,因为担心训练集和测试集中还有大量的离群点,考虑到模型的稳健性,使用robustscaler对所有数据进行缩放。

对数据完成了预处理,下面就进入了特征过程。

特征工程

有这么一句话在业界广泛流传:数据和特征决定了机器学习的上限,而模型和算法只是逼近这个上限而已。顾名思义,其本质是一项工程活动,目的是最大限度地从原始数据中提取特征以供算法和模型使用。通过总结和归纳,人们认为特征工程主要包括特征创造和特征选择。

特征选择

特征选择主要有两个目的一是减少特征数量、降维,使模型泛化能力更强,二是减少过拟合, 增强对特征和特征值之间的理解。选取特征主要依据以下两点:

一、特征是否发散:如果一个特征不发散,例如方差接近于0,也就是说样本在这个特征上基本上没有差异,这个特征对于样本的区分并没有什么用。

二、特征与目标的相关性:这点比较显见,与目标相关性高的特征,应当优选选择。除方差法外,本文介绍的其他方法均从相关性考虑。

基于以上两点,特征选择 的常用方法有移除低方差的特征,卡方(Chi2)检验,Pearson相关系数,互信息和最大信息系数,距离相关系数,Wrapper,Embedded。

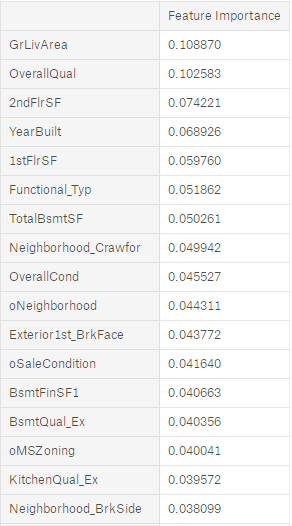

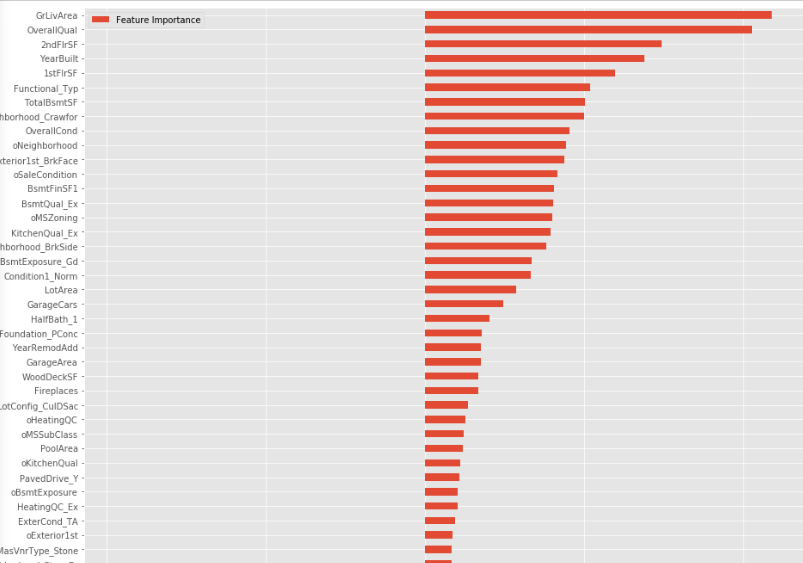

因为特征量较大,选择Embedded中基于惩罚项的特征选择法。Embedded主要思想是:使用某些机器学习的算法和模型进行训练,得到各个特征的权值系数,根据系数从大到小选择特征。类似于Filter方法,但是是通过训练来确定特征的优劣。其实是讲在确定模型的过程中,挑选出那些对模型的训练有重要意义的属性。考虑到LASSO回归因为L1正则项同时具有特征选择和降维的作用,特别适合稀疏样本,因为前面进行编码后造成特征膨胀,样本变得稀疏,因此选择LASSO回归来筛选特征。对训练集应用LASSO回归,输出所有特征的特征重要性如下

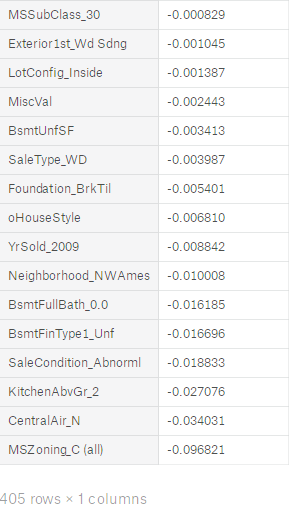

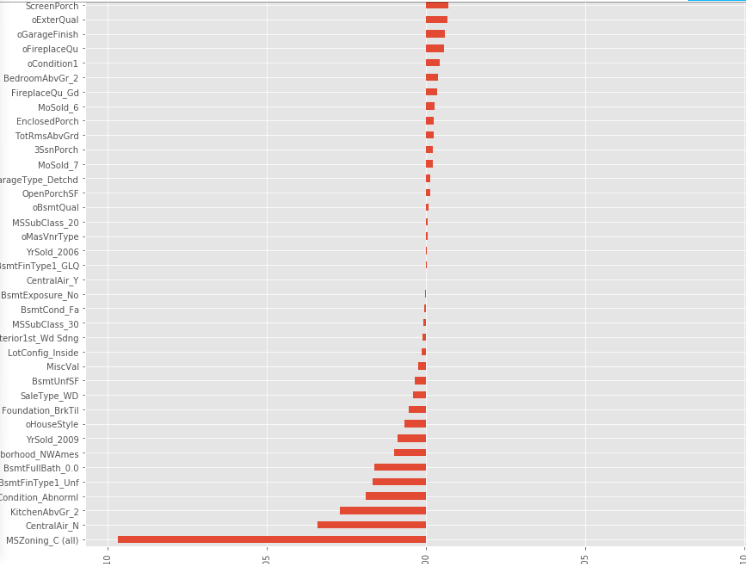

接着筛选出特征重要性不为0的特征,如下图所示。

特征创造

基于特征重要性,可以创造一些新的特征,比如顾客可能关心的是房屋的总面积,因此可以组合新的特征。

X["TotalArea"]=X["TotalBsmtSF"]+X["1stFlrSF"]+X["2ndFlrSF"]+X["GarageArea"],同理根据原有特征描述以及实际意义,可以组合出以下新的特征。

X["TotalHouse"] = X["TotalBsmtSF"] + X["1stFlrSF"] + X["2ndFlrSF"]

X["TotalHouse"]=X["TotalBsmtSF"]+X["1stFlrSF"]+X["2ndFlrSF"]

X["TotalArea"]=X["TotalBsmtSF"]+X["1stFlrSF"]+X["2ndFlrSF"]+X["GarageArea"]

X["+_TotalHouse_OverallQual"]=X["TotalHouse"]*X["OverallQual"]

X["+_GrLivArea_OverallQual"]=X["GrLivArea"]*X["OverallQual"]

X["+_oMSZoning_TotalHouse"]=X["oMSZoning"]*X["TotalHouse"]

X["+_oMSZoning_OverallQual"]=X["oMSZoning"]+X["OverallQual"]

X["+_oMSZoning_YearBuilt"]=X["oMSZoning"]+X["YearBuilt"]

X["+_oNeighborhood_TotalHouse"]=X["oNeighborhood"]*X["TotalHouse"]

X["+_oNeighborhood_OverallQual"]=X["oNeighborhood"]+X["OverallQual"]

X["+_oNeighborhood_YearBuilt"]=X["oNeighborhood"]+X["YearBuilt"]

X["+_BsmtFinSF1_OverallQual"]=X["BsmtFinSF1"]*X["OverallQual"]

X["-_oFunctional_TotalHouse"]=X["oFunctional"]*X["TotalHouse"]

X["-_oFunctional_OverallQual"]=X["oFunctional"]+X["OverallQual"]

X["-_LotArea_OverallQual"]=X["LotArea"]*X["OverallQual"]

X["-_TotalHouse_LotArea"]=X["TotalHouse"]+X["LotArea"]

X["-_oCondition1_TotalHouse"]=X["oCondition1"]*X["TotalHouse"]

X["-_oCondition1_OverallQual"]=X["oCondition1"]+X["OverallQual"]

X["Bsmt"]=X["BsmtFinSF1"]+X["BsmtFinSF2"]+X["BsmtUnfSF"]

X["Rooms"] = X["FullBath"]+X["TotRmsAbvGrd"]

X["PorchArea"]=X["OpenPorchSF"]+X["EnclosedPorch"]+X["3SsnPorch"]+X["ScreenPorch"]

X["TotalPlace"]=X["TotalBsmtSF"]+X["1stFlrSF"]+X["2ndFlrSF"]+X["GarageArea"]+["OpenPorchSF"]+X["EnclosedPorch"]+X["3SsnPorch"]+X["ScreenPorch"]

降维

前面进行了编码和特征创造后,特征矩阵过大,导致计算量大,训练时间长的问题,因此降低特征矩阵维度也是必不可少的。但在该案例中采用PCA技术降维选择40个主成份效果差于采用400个主成份,400接近特征维度,表明模型过拟合程度不大。

模型融合与评估

模型融合和寻找高级特征是提升机器学习性能的两个重要手段。模型融合的方法很多,比如bagging,stacking,boosting,average weight,voting等。本文选择average weight和stacking这两种方法。用于融合的模型有LinearRegression,Ridge,Lasso,Random Forrest,Gradient Boosting Tree,Support Vector Regression,Linear Support Vector Regression,ElasticNet,Stochastic Gradient Descent,BayesianRidge,KernelRidge,ExtraTreesRegressor共12个基础模型。

评估函数

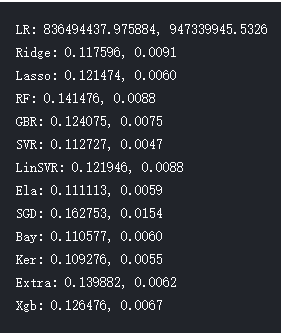

因为该案例是典型的回归问题,对于回归问题最适合采用基于距离的的评估函数,本文采用均方误差,调用库scikit-learn中cross_val_score函数评估模型效果。cross_val_score函数采用K折交叉验证,将训练样本分割成K份,一份被保留作为验证模型的数据(test set),其他K-1份用来训练(train set)。交叉验证重复K次,每份验证一次,平均K次的结果或者使用其它结合方式,最终得到一个单一估测,这个方法的优势在于,同时重复运用随机产生的子样本进行训练和验证,运用同样的样本可以训练模型制定的次数,在样本量不足的环境下有用,交叉验证用于评估模型的预测性能,尤其是训练好的模型在新数据上的表现,可以在一定程度上减小过拟合,还可以从有限的数据中获取尽可能多的有效信息。应用cross_val_score计算出各模型的得分情况如下

超参数调优

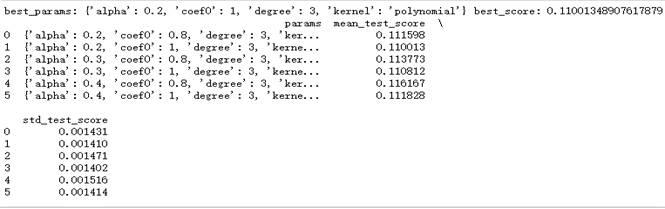

超参数是在开始学习过程之前设置值的参数,而不是通过训练得到的参数数据。通常情况下,需要对超参数进行优化,给学习机选择一组最优超参数,以提高学习的性能和效果。对于所选择的12个备用模型,很多都有需要自己设置的超参数,一十不知道如何设置。我们采用网格搜索最优参数。搜索前,先给每个参数准备一个参数网,然后调用scikit-learn库中的GridSearchCV搜索最有或者次优参数。以Kernel Ridge(核岭回归)为例,KernelRidge()有四个超参数,alpha,kernel,degree,coef0。根据经验,设置参数网param_grid={'alpha':[0.2,0.3,0.4],'kernel':["polynomial"],'degree':[3],'coef0':[0.8,1.0]}。结果如下

由此此网格中的最优参数是alpha:0.2,coef:1,degree:3,kernel:polynomial。注意采用网格搜索无法求出全局的最优参数,只能求出指定网格中的最优参数表,因而是次优的。可以依次求出各个模型的最佳超参数如下。

|

Lasso |

Alpha:0.005 |

max_iter:10000 |

||

|

Ridge |

Alpha:60 |

|||

|

SVR |

C:13 |

Epsilon:0.009 |

Gamma:0.0004 |

Kernel:rbf |

|

ElasticNet |

Alpha:0.005 |

l1_ratio:0.08 |

max_iter:10000 |

模型集成

接下来进行模型融合,先使用加权平均的方法,根据备选模型选择得分最佳的6个模型来进行融合,并且根据得分情况分配他们的权重。模型分别是

|

模型 |

权重 |

|

lasso=Lasso(alpha=0.0005,max_iter=10000) |

0.02 |

|

ridge = Ridge(alpha=60) |

0.2 |

|

svr=SVR(gamma=0.0004,kernel='rbf',C=13,epsilon=0.009) |

0.25 |

|

ker=KernelRidge(alpha=0.2 ,kernel='polynomial',degree=3 ,coe8) |

0.3 |

|

ela = ElasticNet(alpha=0.005,l1_ratio=0.08,max_iter=10000) |

0.03 |

|

bay = BayesianRidge() |

0.2 |

模型融合后的最终得分为0.1077,好于单个模型的得分情况。

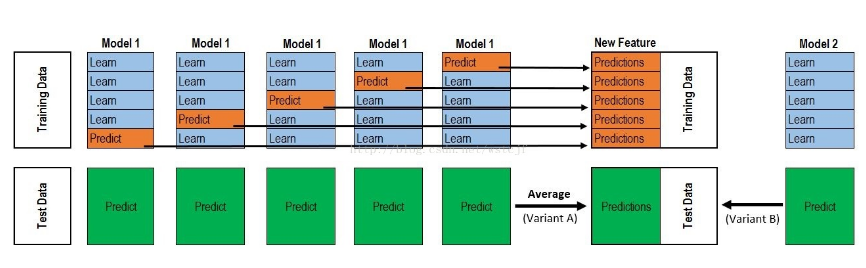

下面采用Stacking的模型集成方法,Stacking过程可以分为三步:

1、单个模型分别进行学习。首先,采用交叉验证+网格搜索,得到子模型最优超参数;然后,在此最优超参数下,每次进行交叉验证时,都会训练得到一个模型。用此模型对验证集和测试集分别预测,共进行K次预测,得到一个完整的训练集预测值和K个测试集预测值,对K个测试集预测值取平均,从而得到一个完整的训练集预测值和一个测试集预测值。

2、确定新的训练集合测试集。首先,对n个子模型分别学习,得到n个训练集预测值(不取平均值),作为n维特征作为第二层模型的输入;同样,n个子模型也得到n个测试集预测值,作为第二层模型的输入。

3、第二层模型学习。用新的特征构成的训练集和测试集进行预测。

采用Stacking集成上诉6个子模型后的得分为0.1066,效果好于加权平均的方法。

Stacking集成后会得到一个(1458, 6)大小的预测矩阵,这个预测矩阵对于我们对整个test-set的预测是有帮助的,将其加入训练集中扩大了特征量,运用扩充后的模型训练我们的Stacking集成模型,训练后的模型得分为0.1018,显然再次训练后的模型性能更好,于是采用其作为最终的预测模型。测试集上的预测结果为0.1178,预测结果提交后在kaggle上该项目成功挤进前3%。