https://zhuanlan.zhihu.com/p/114174385

什么是QE

量化宽松(QE)主要是指中央银行在实行零利率或近似零利率政策后,通过购买国债等中长期债券,增加基础货币供给,向市场注入大量流动性资金的方式,来鼓励消费和借贷。因此,QE也被称为“间接印钞”。这里的“量化”是指扩大一定数量的货币发行。量化宽松政策所涉及的政府债券(通常为国债),具有金额庞大、周期长的特点。

量化宽松对美国经济的影响

短期来看,超宽松的货币政策刺激下对缓解经济衰退有至关重要的作用,但其影响的主要是短期利率,长期来看并不能拉动实体经济增长。而QE能够间接影响长期市场利率,再加上财政刺激,能在长期影响经济和就业。

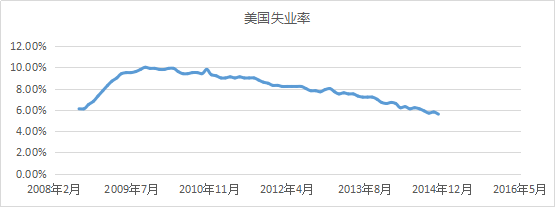

上图是2008年至2014年美国失业率的变化。08年金融危机之后,美国的失业率持续上升,直到2009年10月达到最高点10%之后开始下降。08年12月,美联储宣布启动QE1,当时的失业率为7.3%,受到金融危机的后续影响,失业率在这之后还是在攀升,2010年6月,失业率从最高的10%降到了9.4%。2010年11月,失业率为9.8%,此后,直到QE3的扩展期(QE4)结束,失业率一直稳步下降,2014年10月,失业率已降至5.7%。

QE1

2008年12月-2010年6月

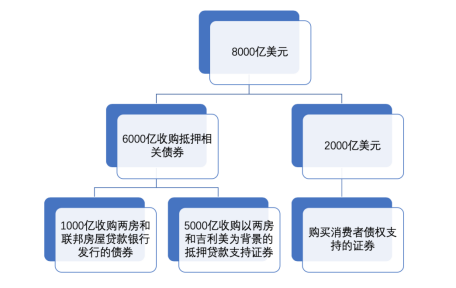

2008年11月25日在美国的联邦公开市场委员会会议上,美联储宣布启动08年金融危机以来的第一次量化宽松QE1。这是一项高达8000亿美元的援助计划,用以刺激经济。其中,有6000亿用来收购抵押相关债券。在这6000亿美元中,1000亿美元收购房利美、房地美(以下简称“两房”)和联邦房屋贷款银行发行的债券; 5000亿美元收购以“两房”和吉利美为背景的抵押贷款支持的证券。而8000亿美元中剩下的2000亿美元用来购买消费者债权支持证券。

美联储利用限期资产担保证券贷款工具(TALF)向消费及小额贸易贷款支持的资产担保证券持有者提供高达2000亿美元的无追索权贷款。

除此之外,美国财政部还将拿出7000亿美元不良资产救助计划(TARP)中的200亿美元用于维持车贷、信用卡和学生贷款等消费信用市场的正常运作。这份200亿美元的援助计划由美联储负责操作。

美联储已将联邦基金利率大幅降低至零。其他货币政策工具也得到了充分利用,贴现率接近零,美联储甚至支付了银行准备金的利息。

到2010年,美联储购买了由房利美、房地美和联邦住房贷款银行发行的1.75亿美元的MBS,以及由抵押巨头担保的1.25万亿美元的MBS。

在2009年3月至2009年10月之间,美联储还购买了3000亿美元的长期国债。

由于经济再次增长,美联储于2010年3月终止了QE1。仅仅两个月后,经济开始动荡,因此美联储再次行动,每月购买300亿美元的长期美国国债,以使其持有的资产保持在2万亿美元左右。尽管存在一些不足,但QE1成功地以低利率帮助支撑了房地产市场。

以下是有关货币对和黄金在QE1期间的走势:

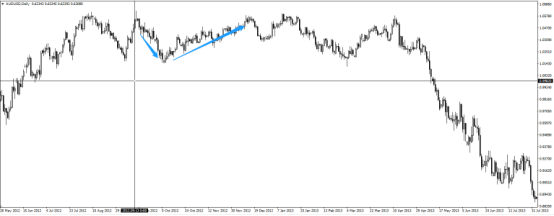

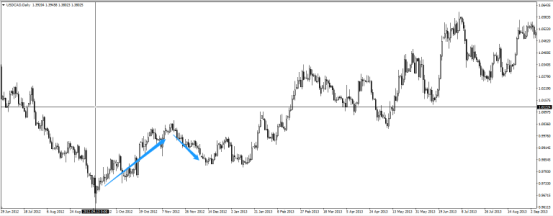

先来看一下QE1期间商品货币的走势。商品货币主要有加元、澳元和纽元,除此之外,还有南非兰特和挪威克朗。这里仅展示了加元和澳元的走势。可以看到,在2008年11月25日宣布启动QE1之后,商品货币先是有一个幅度较大的震荡,然后其兑美元的汇率开始走高。而在2010年3月宣布终止QE1之后,有商品货币兑美元的汇率有一波小幅的下挫。

日元、瑞郎和美元都是有避险属性的货币。上图展示了美元兑日元和美元兑瑞郎在QE1期间的走势。可以看到,日元和瑞郎相对于美元在QE1操作期间有一定幅度的升值,但幅度相比于商品货币更小一点。

上图是现货黄金美元在QE1期间的走势。可以看到,黄金美元在QE1期间呈现上涨行情。

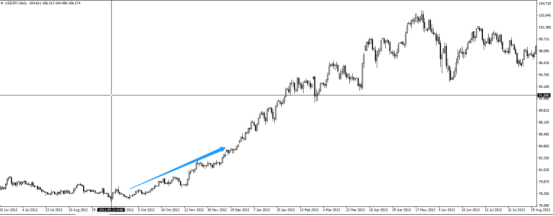

QE2

2010年11月-2011年6月

2010年11月3日,美国联邦储备委员会公布第二轮定量宽松货币政策的刺激,表示维持现有基准利率水平不变,病在2011年第二季度结束前购买总额为6000亿美元的长期美国国债,其中每个月的国债购买规模约为750亿美元,此外,还将此前投资所得的250-300亿美元也用于购买国债。

当日道琼斯指数收于2年多以来的最高水平,而10年期和30年期美国国债遭到无情抛售。

除了购买国债,美联储还把重点转移到引起温和的通货膨胀上,逐渐刺激需求。

尽管第二轮量化宽松政策成功地将利率维持在较低水平,但并没有鼓励银行去更多地放贷。

美联储扭转操作(operational twist):2011年9月-2012年12月

美联储在2011年9月21日的货币政策会议后,宣布实行“扭转操作”,计划在2012年6月前出售4000亿美元的短期国债,同时买进4000亿美元的长期国债。“扭转操作”类似于QE2。此外,美联储还加大了购买MBS的力度。两项操作都是为了支持住房市场。

“扭转操作”属于宽松货币正常的操作,它不向市场注入资金,而是卖短期国债、卖长期国债,在公开市场上改变短期和长期国债的相对供给。在维持短期利率不变的情况下,压低长期市场利率,比如银行贷款或住房抵押贷款的利率,从而刺激消费。“扭转操作”被各国央行视为量化宽松的可替代操作选项。

上面两张图是QE2期间商品货币的表现。可以看到,在2010.11.3宣布QE2至2011.6期间,商品货币相对于美元有明显的升值。而在扭转操作期间,其没有一个明确的方向,而是来回大幅波动。

上面两张图是美元兑日元和美元兑瑞郎的走势。可以看到,美元兑日元在QE2期间整体有小幅的下跌,但幅度较小,而美元兑瑞郎的汇率下跌较为明显。

QE2期间,黄金美元在震荡后有一波上涨行情。

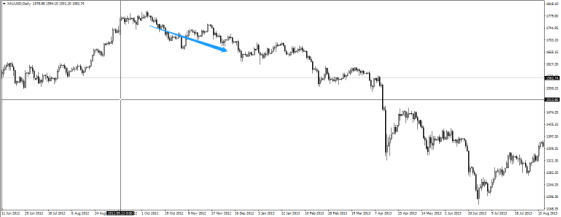

QE3

2012年9月-2012年12月

2012年9月13日,美国联邦公开市场委员会决定启动第三轮量化宽松措施。由纽约联储公开市场交易部门负责执行,每月购买400亿美元的机构抵押贷款支持证券(MBS)。

除了以上措施,在QE3时期美联储还进行了以下动作:

1)继续进行“扭转操作”,以压低长期利率。

2)继续将所持有的联邦机构发行债券的到期本金收入重新用于购买联邦机构新发行的债券。

3)只要就业市场没有充分好转,美联储就将继续实施上述政策措施。

4)将零利率政策(0%-0.25%)延长至2015年年中。

QE3的动因有三:

1)失业率高,债务负担重

2)面临欧洲债务危机升级导致全球经济环境恶化风险

3)美国大选在即

从上面两张图中可以看到,商品货币兑美元的汇率在QE3期间先是下跌,而后有一波上涨。

上面两张图是美元兑日元和美元兑瑞郎在QE3期间的走势,日元相对于美元在QE3期间有所贬值,而美元兑瑞郎的汇率呈现震荡走低的态势。

黄金美元在QE3期间有小幅下跌,而后继续下跌行情。

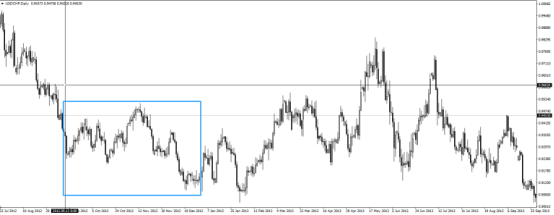

QE3的扩展/QE4

2013年1月-2014年10月

2012年12月13日,美联储宣布结束始自QE2的价值4000亿美元的“扭转操作”,以每月购买450亿美元的长期国债作为替代。加上三个月前刚刚开始实施的每月购买400亿美元抵押债券的QE3,美联储每月向市场注入资金规模高达850亿美元。

这一轮量化宽松在市场上有两种解读,部分市场人士认为这是QE3的扩展,也有部分市场人士认为这是第四轮量化宽松。

2013年12月18日,联邦公开市场委员会表示,三个经济目标已经得到了满足:

1)失业率降至7%;

2)国内生产总值增长率维持在2%至3%之间;

3)核心通胀率不超过2%;

因此,联邦公开市场委员会开始缩减购买量。它将在2015年之前将联邦基金利率和贴现率保持在0%-0.25%之间,到2016年保持在2%以下。2014年10月29日,联邦公开市场委员会宣布已完成最终购买,其所持有的证券从2.1万亿美元增加到了4.5万亿美元。

在2012年12月13日开始的宽松政策期间,商品货币相对美元的汇率有一定幅度的下挫。

避险货币日元和瑞郎相对于美元的汇率在这段时期没有明显的上涨或是下跌趋势。

黄金美元在这轮量化宽松期间有较大幅度的下跌。

总结

总结来说,商品货币相对于美元的汇率在QE1和QE2期间有所升值;在QE3期间先是下跌,而后有一波上涨;在QE3的扩展期(部分市场人士认为是QE4)有一定幅度的下挫。

避险货币日元和瑞郎相对于美元的汇率在QE1和QE2期间有所升值;在QE3的扩展期(或QE4)波动较小,没有明显的上涨或是下跌趋势。

黄金美元在QE1和QE2期间有一波上涨行情;在QE3期间和QE3的扩展期(或QE4)下跌较为明显。

上图是美元指数的月线图。从图中可以看到,美元指数在QE1期间(2008.12-2010.6)呈现先下跌再上涨的走势;在QE2(2010.11-2011.6)期间为下跌行情;在QE3的扩展期(或QE4)(2013.1-2014.10)先震荡下行,后快速上涨。