近期,中国银监会与国家林业局联合印发《关于林权抵押贷款的实施意见》(银监发〔2013〕32号,以下简称《实施意见》),实施意见于2013年7月16日开始正式实施。《实施意见》明确提出林农和林业生产经营者可以用承包经营的商品林做抵押,从银行贷款用于林业生产经营的需要,实现了林业资源变资本的历史性突破。

林权抵押贷款重点满足林业生产经营、森林资源培育和开发、林产品加工及借款人其他生产、生活相关的资金需要;银行业金融机构要根据借款人的生产经营周期、信用状况和贷款用途等因素合理协商确定林权抵押贷款的期限,贷款资金用于林业生产的,期限要与林业生产周期相适应。破解了各地普遍存在的抵押范围偏窄,贷款期限与林业生产周期不匹配的问题。

国家规定可用抵押的林权:

1、用材林、经济林、薪碳林的所有权和使用权;

2、相应林地的使用权

3、其它国家规定可以抵押的其它森林 林木所有权 使用权和林地使用权

国家规定不能用于抵押的林权:

1、水土保持林、防风固沙林、风景林;

2、名胜古迹等林木所有权、使用权;

3、相应的林地使用

《实施意见》明确,对于贷款金额在30万元以下的林权抵押贷款项目,银行业金融机构要参照当地市场价格自行评估,不得向借款人收取评估费,以降低林农和林业经营者的经营成本。解决了各地普遍反映的“评估难、评估贵”的问题。

实施前,浙江省丽水为代表的当地林农,承包林业资源,种植收益一般5到10年才可以,这个期间没有事情做只能外出打工,在当地村镇银行和农信社为主的金融创新中,实现林权贷款,2012年浙江省累计林权贷款104亿,帮助当地村民将林业资源变成流动资金,盘活及发展当地经济。

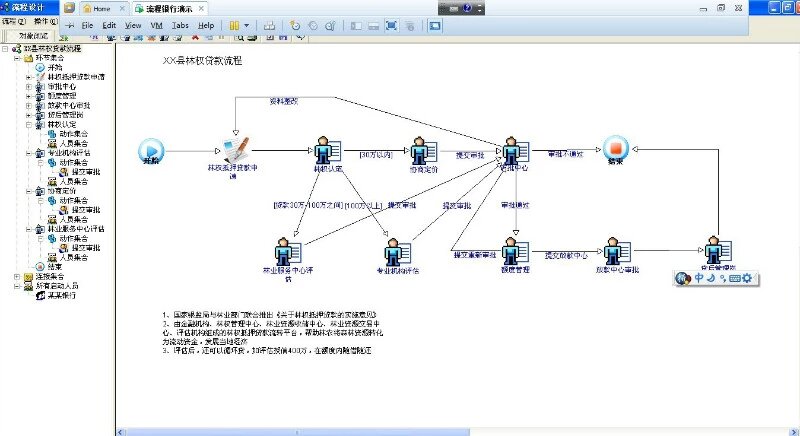

银行与政府及林业服务中心形成综合林权借贷流转服务平台 服务林农贷款

林权管理中心:林权确认 变更 过户 抵押等服务 林权资源收储中心 :担保 收储 处置等服务 林权交易中心 : 发布交易流转信息 组织林权转招标拍卖等 资产调查评价机构 :评估林权估值

林权抵押贷款项目难点主要体现在林业资源分布广、偏僻,评估难,处置成本高,处置难的问题

可以通过财政拨付的保证金,收储中心担保等方式规避风险,合理商定好相应的抵质押率、处置损失率等信息进行综合授信,授信后可以进行循环贷款的金融创新内容,比如评估400万授信额度,可以再额度内随借随还等操作,实现对林农的普惠金融政策,发展经济。

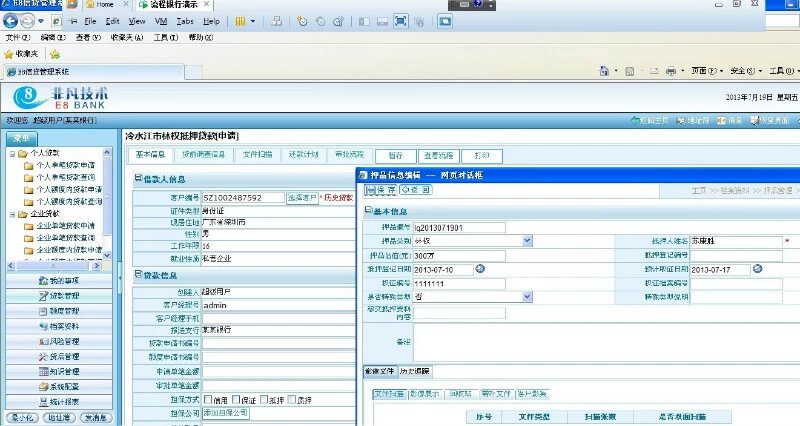

E8.Bank 信贷解决方案,统一客户资源,统一押品管理、统一授信额度管理,帮助银行实现低成本的金融创新服务。

E8.Bank可以帮助银行 根据当地政策法规和风险特性灵活创新符合当地环境的林权抵押贷款工具:

1、配置林权抵质押品的质押率、处置损失率及相关属性;

2、配置林权贷款带前调查内容及模版;

3、配置林权贷款各种流程,包括首次抵押贷款流程、额度内贷款流程、保全处置流程等等

4、配置林权贷款风险因素及评估

这样既保证了金融风险可控,又提升的贷款效率,帮助当地发展实体经济,E8.BANK随需而变的支持金融创新

分享是一种美德,请随手转播

敬请关注【流程管理】公众微信平台,微信号:e8flow,宣传流程管理理念,传播管理技巧,管理经验、哲理小故事和财经评论分享。 您可以通过 “添加朋友”--> "搜索号码" 或 “查找公众微信账号”,输入 e8flow ,搜索添加此关注