https://zhuanlan.zhihu.com/p/23367387

使用聚宽来开始策略。

说起量化交易入门,很多时候得到的答案都是长长的书单,让人望而却步。

这里,就为新手准备了这篇文章--十行代码带你量化交易入门

数据获取,策略回测,行情链接,交易信号,直接体验整个量化交易的核心流程,立刻学会并跟着做起来!

这里,就为新手准备了这篇文章--十行代码带你量化交易入门

学习内容:

- 学会写一个简单的量化交易策略

- 理解策略的基本框架

- 学会建立连接实盘的模拟交易,并使其自动发送交易的信号到微信

首先,进入JoinQuant,点击导航栏我的策略,新建策略,进入策略编辑画面,如图。

左侧是编写策略代码,右侧是策略运行结果。我们就在左侧写策略代码。

下面教你用10行代码写个量化交易策略——单股票均线策略

下面教你用10行代码写个量化交易策略——单股票均线策略

1 确定策略内容与框架

若昨日收盘价高出过去20日平均价今天开盘买入股票

若昨日收盘价低于过去20日平均价今天开盘卖出股票

只操作一只股票,很简单对吧,但怎么用代码说给计算机听呢?

想想人是怎么操作的,应该包括这样两个部分

- 既然是单股票策略,事先决定好交易哪一个股票。

- 每天看看昨日收盘价是否高出过去20日平均价,是的话开盘就买入,不是开盘就卖出。每天都这么做,循环下去。

对应代码也是这两个部分

def initialize(context):

用来写最开始要做什么的地方

def handle_data(context,data):

用来写每天循环要做什么的地方

答疑与延伸:

- def后面的空格和最后的冒号不能少!

- 符号都要用英文输入法!

- 为什么这么写?就这么规定的,先别管了。

- handle_data 按天循环时,如此处,其中的操作都是在9:30执行。

- 毫无编程基础?,丝毫不懂变量,函数,if else的,还是先到量化课堂的编程部分学习下python语言吧。

几乎所有策略都基于这个基本的策略框架:先初始化,然后循环操作

1 初始化,即最开始要做的事情,如选定股票,设置变量、参数等等

2 周期循环:即每个周期要做的事情,如计算指标,买入卖出等,周期可能是分钟,天等,本文策略的周期是一天。当你要做一些盘中短线操作的时候,周期就要调成分钟,先别着急会遇到的。

2 初始化

我们要写设置要交易的股票的代码,比如 兔宝宝(002043)

def initialize(context):

g.security = '002043.XSHE'# 存入兔宝宝的股票代码

答疑与延伸:

- “g.”是什么?全局变量前都要写”g.”,全局变量就是全局都能用的变量,一般变量只能在该函数下使用。如security不加”g.”,只能在第一部分即initialize里用,不能在第二部分handle_data里用。不懂什么是变量的,到量化课堂的python编程里学习下基础内容,或者问问度娘。

- “XSHE”是什么? 股票代码使用时要加后缀,深交所股票代码后缀为 “.XSHE “,上交所股票代码后缀为 “.XSHG”。

- 代码中“#”是什么?”#“后的内容都是注释,是为代码做说明的,不会被计算机当做代码处理。

3 获取收盘价与均价

首先,获取昨日股票的收盘价

# 用法:变量 = data[股票代码].close

last_price = data[g.security].close# 取得最近日收盘价,命名为last_price

然后,获取近二十日股票收盘价的平均价

# 用法:变量 = data[股票代码].mavg(天数,‘close’)

# 获取近二十日股票收盘价的平均价,命名为average_price

average_price = data[g.security].mavg(20, 'close')

答疑与延伸:

4 判断是否买卖

数据都获取完,该做买卖判断了

# 如果昨日收盘价高出二十日平均价, 则买入,否则卖出

if last_price > average_price:

买入

elif last_price < average_price:

卖出

问题来了,现在该写买卖下单了,但是拿多少钱去买我们还没有告诉计算机,所以每天还要获取账户里现金量。

# 用法:变量 = context.portfolio.cash

cash = context.portfolio.cash# 取得当前的现金量,命名为cash

答疑与延伸:

这句看着有点复杂,先记住吧。然后我们看看买入卖出怎么写。

5 买入卖出

# 用法:order_value(要买入股票股票的股票代码,要多少钱去买)

order_value(g.security, cash)# 用当前所有资金买入股票

# 用法:order_target(要买卖股票的股票代码,目标持仓金额)

order_target(g.security, 0)# 将股票仓位调整到0,即全卖出

答疑与延伸:

6 策略代码写完,进行回测

把买入卖出的代码写好,策略就写完了,如下

def initialize(context):#初始化

g.security = '002043.XSHE'# 股票名:兔宝宝

def handle_data(context, data):#每日循环

last_price = data[g.security].close# 取得最近日收盘价

# 取得过去二十天的平均价格

average_price = data[g.security].mavg(20, 'close')

cash = context.portfolio.cash# 取得当前的现金

# 如果昨日收盘价高出二十日平均价, 则买入,否则卖出。

if last_price > average_price:

order_value(g.security, cash)# 用当前所有资金买入股票

elif last_price < average_price:

order_target(g.security, 0)# 将股票仓位调整到0,即全卖出

现在,在策略回测界面右上部,设置回测时间从20140101到20160601,设置初始资金100000,设置回测频率,然后点击运行回测。

答疑与延伸:

- 什么是回测?回测是量化交易策略研究中的关键,是指给定一段时间的历史数据(如此处是20140101到20160601的每日数据),计算机按照所编写的策略进行模拟仿真交易,以测试策略效果好坏。

如果你代码没有问题,就会顺利的进行回测,回测结果如下图:  至此,你就完成了一个简单策略的回测了。

至此,你就完成了一个简单策略的回测了。

答疑与延伸:

- 如何根据回测结果评价策略好坏?很初级地讲,有三:

- 盈利能力:策略收益与年化收益高,则说明盈利能力强。盈利能力不行说啥都没用。

- 盈利稳定性:最大回撤要低。最大回撤是指最大亏损幅度,50%则意味着历史上看最大亏损率为50%。

- 回测可靠性:交易次数要多。交易次数越多意味着经历了越多次的检验,回测的结果也越可靠。

更多说明见:风险指标说明- 这个策略回撤大,交易次数少,只交易一只股票,并不靠谱。但是结构简单适合新手入门理解整个流程。

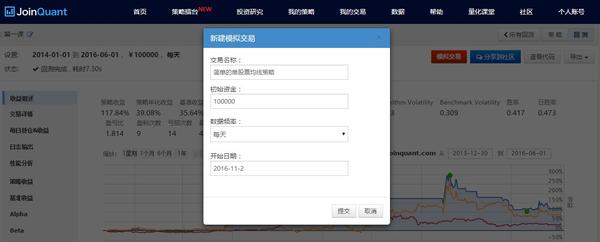

7 建立模拟交易,使策略和行情实时连接自动运行

策略写好,回测完成,点击回测结果界面(如上图)右上部红色模拟交易按钮,新建模拟交易如下图。 写好交易名称,设置初始资金,数据频率,此处是每天,设置好后点提交。

写好交易名称,设置初始资金,数据频率,此处是每天,设置好后点提交。

答疑与延伸:

- 模拟交易创建成功后,需要等待A股至少开盘一次,才能查看模拟交易结果。

8 开启微信通知,接收交易信号

点击聚宽导航栏我的交易,可以看到创建的模拟交易,如下图。 点击右边的微信通知开关,将OFF调到ON,按照指示扫描二维码,绑定微信,就能微信接收交易信号了。

点击右边的微信通知开关,将OFF调到ON,按照指示扫描二维码,绑定微信,就能微信接收交易信号了。

当策略买卖操作,微信会收到信号提醒类似下图。

答疑与延伸:

- 能不能自动下单?目前不能,国家管制。你可根据信号手动下单买卖,施行策略。

自测与自学

- 能否理解整个策略框架。

- 能否成功编写单股票均线策略,成功回测,建立模拟,开启微信通知。

- 能否理解年化收益,最大回撤。

- 浏览JoinQuant 导航栏-帮助-常见问题

之后的文章,将在本文的基础上,进行深入和扩展,比如多股票,指标获取,大盘择时等,旨在帮助对量化交易有兴趣的人快速入门,能够自主实现自己心中的想法与策略。

本篇文章和后续将收录到 量化交易&宽客 - 知乎专栏 , 敬请关注:)

更多进阶内容可以到 量化课堂 - JoinQuant 学习,特点是讲解细致,代码规范,可以在聚宽实践演练。

都看到这里了,不点个赞嘛:)

推荐阅读:

聚宽新手指南 - JoinQuant,干货,答疑,指路,一应俱全。