Python Sklearn.metrics 简介及应用示例

利用Python进行各种机器学习算法的实现时,经常会用到sklearn(scikit-learn)这个模块/库。

无论利用机器学习算法进行回归、分类或者聚类时,评价指标,即检验机器学习模型效果的定量指标,都是一个不可避免且十分重要的问题。因此,结合scikit-learn主页上的介绍,以及网上大神整理的一些资料,对常用的评价指标及其实现、应用进行简单介绍。

一、 scikit-learn安装

网上教程很多,此处不再赘述,具体可以参照:

https://www.cnblogs.com/zhangqunshi/p/6646987.html

此外,如果安装了Anoconda,可以直接从Anoconda Navigator——Environment里面搜索添加。

pip install -U scikit-learn

二、 scikit-learn.metrics导入与调用

有两种方式导入:

方式一:

from sklearn.metrics import 评价指标函数名称

例如:

from sklearn.metrics import mean_squared_error

from sklearn.metrics import r2_score

调用方式为:直接使用函数名调用

计算均方误差mean squared error

mse = mean_squared_error(y_test, y_pre)

计算回归的决定系数R2

R2 = r2_score(y_test,y_pre)

方式二:

from sklearn import metrics

调用方式为:metrics.评价指标函数名称(parameter)

例如:

计算均方误差mean squared error

mse = metrics.mean_squared_error(y_test, y_pre)

计算回归的决定系数R2

R2 = metrics.r2_score(y_test,y_pre)

三、 scikit-learn.metrics里各种指标简介

简单介绍参见:

https://www.cnblogs.com/mdevelopment/p/9456486.html

详细介绍参见:

https://www.cnblogs.com/harvey888/p/6964741.html

官网介绍:

https://scikit-learn.org/stable/modules/classes.html#module-sklearn.metrics

转自第一个链接的内容,简单介绍内容如下:

回归指标

explained_variance_score(y_true, y_pred, sample_weight=None, multioutput=‘uniform_average’):回归方差(反应自变量与因变量之间的相关程度)

mean_absolute_error(y_true,y_pred,sample_weight=None,

multioutput=‘uniform_average’):

平均绝对误差

mean_squared_error(y_true, y_pred, sample_weight=None, multioutput=‘uniform_average’):均方差

median_absolute_error(y_true, y_pred) 中值绝对误差

r2_score(y_true, y_pred,sample_weight=None,multioutput=‘uniform_average’) :R平方值

分类指标

accuracy_score(y_true,y_pre) : 精度

auc(x, y, reorder=False) : ROC曲线下的面积;较大的AUC代表了较好的performance。

average_precision_score(y_true, y_score, average=‘macro’, sample_weight=None):根据预测得分计算平均精度(AP)

brier_score_loss(y_true, y_prob, sample_weight=None, pos_label=None):The smaller the Brier score, the better.

confusion_matrix(y_true, y_pred, labels=None, sample_weight=None):通过计算混淆矩阵来评估分类的准确性 返回混淆矩阵

f1_score(y_true, y_pred, labels=None, pos_label=1, average=‘binary’, sample_weight=None): F1值

F1 = 2 * (precision * recall) / (precision + recall) precision(查准率)=TP/(TP+FP) recall(查全率)=TP/(TP+FN)

log_loss(y_true, y_pred, eps=1e-15, normalize=True, sample_weight=None, labels=None):对数损耗,又称逻辑损耗或交叉熵损耗

precision_score(y_true, y_pred, labels=None, pos_label=1, average=‘binary’,) :查准率或者精度; precision(查准率)=TP/(TP+FP)

recall_score(y_true, y_pred, labels=None, pos_label=1, average=‘binary’, sample_weight=None):查全率 ;recall(查全率)=TP/(TP+FN)

roc_auc_score(y_true, y_score, average=‘macro’, sample_weight=None):计算ROC曲线下的面积就是AUC的值,the larger the better

roc_curve(y_true, y_score, pos_label=None, sample_weight=None, drop_intermediate=True);计算ROC曲线的横纵坐标值,TPR,FPR

TPR = TP/(TP+FN) = recall(真正例率,敏感度) FPR = FP/(FP+TN)(假正例率,1-特异性)

四、 一个应用实例

结合官网的案例,利用自己的数据,实现的一个应用实例:

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

from sklearn import ensemble

from sklearn import metrics

##############################################################################

# Load data

data = pd.read_csv('Data for train_0.003D.csv')

y = data.iloc[:,0]

X = data.iloc[:,1:]

offset = int(X.shape[0] * 0.9)

X_train, y_train = X[:offset], y[:offset]

X_test, y_test = X[offset:], y[offset:]

##############################################################################

# Fit regression model

params = {'n_estimators': 500, 'max_depth': 4, 'min_samples_split': 2,

'learning_rate': 0.01, 'loss': 'ls'}

clf = ensemble.GradientBoostingRegressor(**params)

clf.fit(X_train, y_train)

y_pre = clf.predict(X_test)

# Calculate metrics

mse = metrics.mean_squared_error(y_test, y_pre)

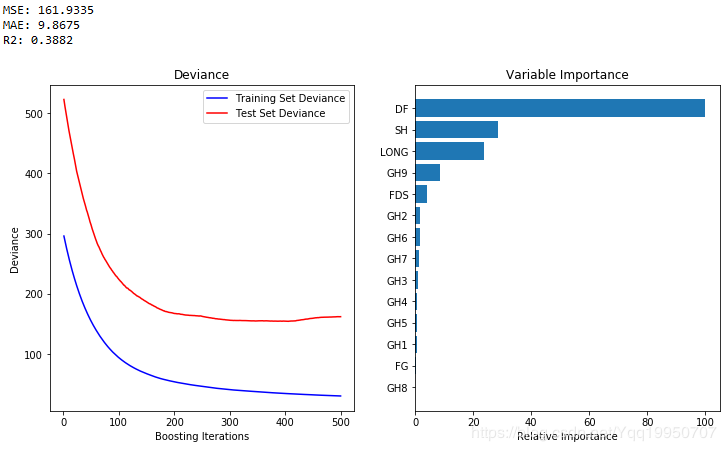

print("MSE: %.4f" % mse)

mae = metrics.mean_absolute_error(y_test, y_pre)

print("MAE: %.4f" % mae)

R2 = metrics.r2_score(y_test,y_pre)

print("R2: %.4f" % R2)

##############################################################################

# Plot training deviance

# compute test set deviance

test_score = np.zeros((params['n_estimators'],), dtype=np.float64)

for i, y_pred in enumerate(clf.staged_predict(X_test)):

test_score[i] = clf.loss_(y_test, y_pred)

plt.figure(figsize=(12, 6))

plt.subplot(1, 2, 1)

plt.title('Deviance')

plt.plot(np.arange(params['n_estimators']) + 1, clf.train_score_, 'b-',

label='Training Set Deviance')

plt.plot(np.arange(params['n_estimators']) + 1, test_score, 'r-',

label='Test Set Deviance')

plt.legend(loc='upper right')

plt.xlabel('Boosting Iterations')

plt.ylabel('Deviance')

##############################################################################

# Plot feature importance

feature_importance = clf.feature_importances_

# make importances relative to max importance

feature_importance = 100.0 * (feature_importance / feature_importance.max())

sorted_idx = np.argsort(feature_importance)

pos = np.arange(sorted_idx.shape[0]) + .5

plt.subplot(1, 2, 2)

plt.barh(pos, feature_importance[sorted_idx], align='center')

plt.yticks(pos, X.columns[sorted_idx])

plt.xlabel('Relative Importance')

plt.title('Variable Importance')

plt.show()